2022年上半年收官,上半年收益按照基金净值计算方式为-3.2%,按照收益/金额计算方式为-1.7%,差别不大;上半年沪深300收益为-9.2%,对比沪深300的超额收益率约为6%,马马虎虎还算满意。按照自己希望长期20%的收益率要求,如果每年能够跑赢指数10个点,基本就可以达到收益目标

先说说上半年的买卖情况,2021年底的仓位如下:

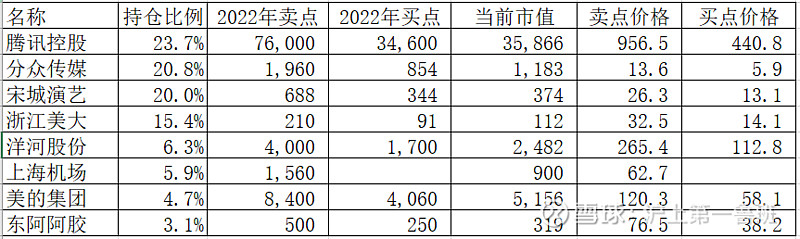

当前(2022-6-30)持仓如下(全部为人民币计价,汇率为当前汇率):

仓位更加集中,持仓从8家企业变为6家,其中:

年初如果没有买卖持仓不动,收益率大概是-9%,和指数一样。所以超额收益更多来自低估位置的杠杆加仓。当前企业的最新估值情况如下:

一、当年业绩未失真的企业

对于当年业绩未失真的企业,下半年的买卖点均以当年预估利润为基础,其中卖点为利润*40倍,买点为利润*20倍,持仓的6家企业中,按照这种估值方式的企业有:腾讯控股、洋河股份

1、腾讯控股

因为腾讯是按照港股标准披露的,跟国内的标准有较大差别,一般我个人倾向于取非国际准则利润(可以理解成国内的扣非利润)+对外投资的股权单独计算,之所以这么计算主要是腾讯这么多年的利润沉淀主要用在投资上,且这些投资总体上非常成功,类似的A股企业也可以按照扣非利润+投资部分,例如茅台可以按照扣非利润+账上现金,当然实际没必要,每个企业情况不一样。

腾讯一季度的营收为1355亿,同比持平,非国际准则利润为255亿,同比下滑23%,半年报大概率也不大理想,按照管理层的预计,下半年公司的经营情况会得到改善。具体改善到什么程度我们很难判断,但最差的情况也不会差过一季度吧,如果2022全年下滑23%则利润大概984亿,但我个人判断随着游戏版号审批回归、各种政策的回暖,全年下滑不会超过10%,按照10%的下滑幅度,利润估计在1110亿(希望打脸,更倾向于利润在1200亿以上)。投资部分,个人计算公允价值在0.85亿左右(当前中概股依旧处于较低位置,没必要再打折,未来如果中概继续回暖,这部分价值也会水涨船高),则对应买入价格为1110*20+8500=3.07万亿人民币;卖出价格为1110*40+8500=5.29万亿人民币。

当前腾讯的市值为2.9万亿,还处于有钱就能买的阶段,当前已经是第一重仓股。

2、洋河股份

洋河的业绩其实很简单,下限已经在年报和业绩说明会强调过了,营收不低于15%的增长,且今年疫情也不会对公司的目标有影响。按照一季度的增速,实际上今年完成300亿营收,100亿利润应该问题不大,且洋河已经进入良性增长区间,未来几年也是梦系列基酒可以不断放量的时间,加上新董事长业绩说明会表示会考虑清理一些边缘品牌聚焦几个主品牌,所谓对洋河未来几年的业绩还是很有信心的。

估值上,4000亿以上会卖,2000亿以下可以大胆买入。

二、当年业绩失真

当年业绩如果无法体现公司的价值,则按照可预期的三四年后利润25-30倍估值,按照这种模式估值的企业有:分众传媒、宋城演艺、上海机场、东阿阿胶

3、分众传媒

分众这几年随着客户结构的改善本来已经摆脱周期,业绩可以慢慢稳定下来,但是疫情又打破了这种稳定性,今年的疫情冲击对比20年有过之而无不及,分众二季度基本可以说是作废了,按照估计,今年能够有100亿营收,30亿利润就很不错了

把时间拉远一点,未来三四年,疫情影响消退,影院版块恢复正常营业,电梯媒体160亿营收+影院媒体40亿,达到200亿营收,80-100亿利润的规模是可以期待的,届时分众2000亿市值也是可以期待的。换个角度,过去五年平均利润47.5亿,未来五年平局利润肯定不会低于这个47.5,那么1000亿以下买入肯定吃不了亏,所以买卖点就是1000-2000亿,1000亿以下均可买入,2000亿以上卖出

4、宋城演艺

宋城上半年让人很惋惜的是珠海项目的剥离,按照年报的分析,到2025年宋城至少应该有10个重资产项目+5个轻资产,带来25亿利润应该没问题,但是由于珠海项目的剥离,更远期的空间要打折,所以如果是在300亿以下确实是不错的机会,卖点的话按照25*25=625亿

5、上海机场

上海机场的想象力在免税业务,随着疫情防控放松,加上2025年重签协议的临近,未来业绩肯定不会差。不过随着虹桥机场的注入,资产变得有点重

上海机场作为打新的底仓,本身只要不是太低估或者太高估都不会买卖,预计2025年利润的下限是50亿,上限要看后续的协议怎么签,所以实际卖点用预计未来利润40倍,即50*40=2000亿,买点为50*20=1000亿,但是要注意这个计算是以重组后24.89亿的股本来计算的

6、东阿阿胶

阿胶2022年实际利润大概10亿,未来几年回到20亿利润应该问题不大,阿胶的问题是驴皮带来的原材料局限比较大,但是又有长期提价的空间。

卖点为20*25=500亿,买点为今年预估实际利润10*20=200亿

年初的时候说对于今年是谨慎乐观,实际还是偏乐观,结果上半年一点都不乐观,特别是三四月份,各种消息满天飞,疫情封控、美国加息、俄乌战争等等,但好在投资最后的本质还是回归到微观,即你投资的企业,宏观是我们所无力把握的,微观(企业本身)才是我们可以发力去研究的地方,企业本身如果有足够的竞争力,宏观的变化只是把今天印的钱部分延迟到明天后者后天印。

对于下半年,依旧是谨慎乐观的态度,希望今年能有个好收成。