$双星新材(SZ002585)$ 很多人不信毛利率调整5个点是件容易的事,也正好有人想让我解释下折旧政策为什么说双星更为激进。正好前几天另一家出了年报(C公司正好也是这几家中,毛利率最高的,调整下也基本具有了普遍代表性),做个无聊的事情,调整下双星竞争对手的毛利率,可以量化的说明双星为什么财务政策是几家公司中是比较激进的。纯属娱乐,切勿当真

1.毛利率

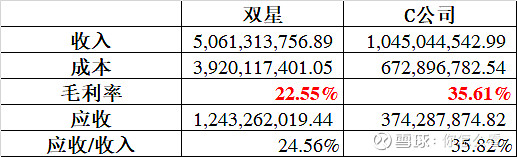

原毛利率水平:

调整后毛利率水平:

C公司完全按照双星的各项财务政策还原后,毛利率水平正好下降了5%左右,这种数字游戏是不是挺无聊的,同一家公司,只是财务处理不一样,就能从一个大家认为的高科技公司,档次接近了大家看不上的没技术含量的公司(30%毛利率是很多人心里默认的高技术企业的临界点),因此,毛利率分析永远是大家站在同一起跑线同一行业才有意义。换个角度说,双星毛利率在现有基础上,调到近30%没什么压力。当然,财务政策再过分点,调的更高点也没什么大问题。对C公司的各项收入和和成本调整大概说明下

1)佣金

这是C公司在招股书中对于佣金的说明,先提前声明一下,佣金是做业务时候很普遍的一种方式,各个公司会根据自己业务实际情况选择合适自己的业务模式。在这里列出来不是为了说明C公司不合理,而只是为了同一口径下还原毛利率罢了

这种高销售费用是互联网公司最爱玩的一种方式。做高毛利率,然后将一切获客成本放入销售费用,使得毛利率很好看,但净利润难看无比,美其名曰前期树立壁垒,耗死竞争对手,跑马圈地。前段时间被央媒猛批的社区团购就是这种样子。多的也不解释了,C公司的佣金减少相关收入

2)折旧

双星每年折旧率是8.10%,C公司为6.31%(保守起见,这里使用了机器设备值,如果算上整体固定资产,C公司折旧调增额会更大些),如果C公司同样采取双星的折旧政策,需加上相应的折旧金额(8.10%和6.31%折旧比例之间的差额),也就是再加上表中的折旧金额800多万

3)运输费用、关务费

再次声明,C公司目前运输费用处理也是没问题的,调整这项费用纯粹为了可比。新的政策在2021年时,才要公司把运输费全部计入到成本中(当然,这也有例外,如果2021年公司还在销售费用中,把销售合同重新签一下,运输费其实可以依旧放在销售费用里),但双星已经在20年度时将运输费全额放在了销售费用中,相应的C公司如和双星财务政策一致,其成本加上运输成本

4)应收账款时间成本

双星的应收账款在几家中其实算是不错的,平均账龄3个月不到,C公司为4个月。自己经营过企业的都知道更长的账龄会带来什么,更多的业务,以及变相为下游融资,如果不明白这一点,看看京东是如何通过多压下游两个月账期,从而实现巨额利润的就自然明白了。因此对这块的隐含成本,加回目前期末应收余额的一个点成本

2.Q1利润

各家2020年利润数据已经基本出来,一季报预期除了两家外,也已都出来,取一个一季度预告的中位数(国风一季度业绩去掉了补贴,因为太大了有4300万),比较一下。好像也没什么需要评价的(20年1季度由于疫情,同比意义不大)。历史数据能说明很多未来的问题,但有些人因为相信所以能看见未来,而另一些人只有未来展示在面前才不得不选择相信

利益相关:持有双星新材