$双星新材(SZ002585)$ 双星的走势都比较平稳,本也不想写什么了,但有人询问我怎么不写,那就简单的写一些我看到的年报中的东西,我也一直不爱和人争论一些数据没出来前大家有分歧的观点,但年报出来了,很多数据已经有了定论,事实证明,有太多投机者对于双星的分析太过肤浅。

1.毛利率

关于四季度的毛利率对牛弹琴yy已经分析过了,感谢他。从表面上看,当季度只有24多,但20年运费分类有了重大变化。如果调成和以前年度的同比数据,四季度毛利率有32%(不理解怎么算的就只能先学下会计了),我也一直说的因为双星的折旧政策,双星的毛利率是至少再加上2-3个点后,才和其他几家有可对比性。这是四季度报表中最令我感到超出意外的数据。另一个好的,双星从2019年开始,季度毛利率几乎一直在爬升,这完全不同于其他几家

2.2021年净利润水平

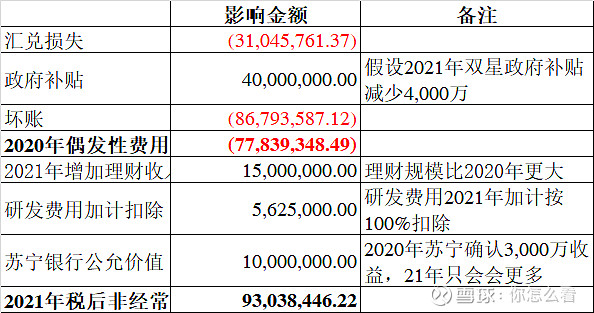

双星自己财务预算净利润增长30%,了解双星的人都知道这是保守的,同时一季度业绩已经公告,订单排期原因,双星甚至上半年的业绩都差不多锁定。2020年三四季度时候我偶尔还会和人去争论21年双星能否到10亿,印象中大多数人是不信到10亿的,且言之凿凿双星受益于周期,现在这种争论少了,大家对21年10亿的利润争议已经不大,慢慢已经改成了另一种观点,21年增长才30%,太低了,双星不行。看空者永远会有理由,祝福你们。顺带列一下双星20年影响净利润比较大的一些数字,这些因素21年基本就没了,也就是说哪怕双星21年和20年一模一样,没有2亿平投产,没有上半年疫情影响,都能凭空多出近1亿的净利润

3.机构是否进入

永远不会有人知道基金也是在4月底前才会全部公布年报,4月份才是公募的报告密集发布时间。印象中有人在2月时“惊奇”的发现双星被机构抛弃了,竟然只有10多万股了,要不这些人现在再去看看同花顺里的数据?看看是不是又有惊喜了。关于机构持仓,我也写过双星历史被机构持仓的水平,当时也说过,20年底时,大概率机构持仓股数会超过年中。再说个结论,哪怕20年底时候双星机构持仓数超过了年中,相比双星自身历史,那也是历史地位水平,离抱团,那更加是差的遥远。比较新的股东人数显示双星持股人数增长比较温和,十分好。

4. 光学膜转股

二期在年底时已有6亿转固,结合2021年一季度业绩依旧不错,已转固的部分爬坡基本是没问题了。账面上还有8亿在建工程+1.8亿设备预付款,合计10亿需要转固(按照二期募投金额,还剩累计13亿需要转固),参考一季度业绩和已转固情况,二期爬坡的速度应该会还是比较顺利的

5.分版块分析

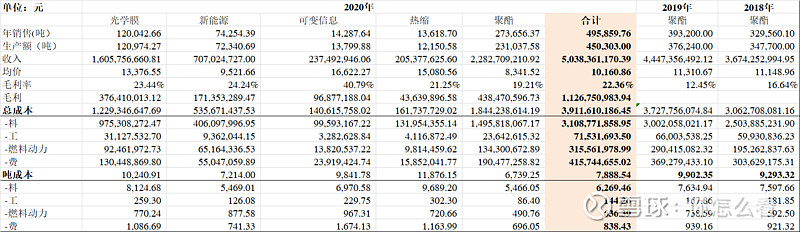

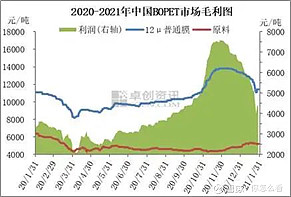

这个就只列个表,这里面的数据有好的,也有一些我也有疑惑的。对牛弹琴yy兄也已经分析过,疑惑最大的还是光学膜部分。也顺便说一句,那些说双星靠周期的也可以暂时停一会,双星是长协议,很多人已经说过,散单市场的报价对双星本身没有特别大影响,只有在普膜快速大幅涨价时,双星才会调价,且调价幅度也不会大。全年普膜销售金额含税也才9500一吨,而按照卓创的统计,普膜市场全年均价都会到含税1.1万左右。当然看空者哪怕在一季度已经出了业绩预告,也会继续说,一季度PTA大涨,双星肯定也要不行了,我无法反驳。一季度不行,那就二季度PTA还要暴涨,双星二季度肯定不行,你们赢了

对这张板块收入的表多说些我的理解吧

1)普膜的销售额并不用太过担心了,吨消耗的人工,费用摊销已经压缩到了极致,远远低于其他几家同类上市公司。目前吨毛利仅在1500(卓创的吨毛利是成品减原料计算,不含人工等)未来可提升空间也不大了,而毛利稳定在这个水平也是大概率。在经典的波士顿矩阵分析中,这块业务现在属于现金牛,在行业稳定的大环境下,利润贡献会占比越来越低,但是随着设备折旧完成,贡献的现金流会远超利润,是双星未来为其他板块提供升级资金的重要来源

2)新能源板块上,全年合计收入7亿,赛伍和明冠合计贡献了4.4亿(双星其实是披露了前五大客户和应收账款具体客户名称的,只是这个披露在审计报告中,不在年报里),而19年度赛伍贡献3.4亿,明冠不在前五大。未来仅仅是这两家的增长,双星就足够保持新能源板块增长,需要担心的完全不是生产后如何销售的问题,而是自身产能怎么调配以及扩产

3)在吨费用上,18-20年呈现很明显的下降趋势,费用中主要包含的就是折旧以及20年准则调整后的运费(19年费中不含运费,因此如果一致性调整,双星20年吨费用仅有600多元),这项数值大幅下降也是我在算年报时候的另一个感到超预期的地方。这说明了双星的良品率在大幅提升,开工率充足。且因为这项数值近三年一直在下降,因此我们也并不能确定现在这种水平是否已是双星的极限,但如果对比另几家企业,这个数值依旧有10%以上的下降空间,所带来的结果就是双星现阶段下,毛利率依旧还有提升空间

4)最后是光学膜部分,这部分也是我疑惑最大的地方,几位球友也对于这部分有同样的疑惑。聊聊我从数字上可以看出的一些结论(下面的比较会忽略可变信息和热缩,这两块比较小,数据统计也比较奇怪,不做对比了)。人工上面光学膜是耗费最多的,这也说明光学膜每吨的工时几乎是普膜和光伏膜的数倍,在叠加其原料成本看,可以肯定的一点是双星销售的主要还是复合膜,基膜大量外销的话不可能原料成本和吨产能工时会是其他几个的数倍。在提及良品率时,公司年报中说明的比较含糊,为95%。我相信,哪怕复合膜年均良品率在80%(公司调研中复合膜的良品率虽然高于韩国竞争对手,但绝对数值确实还不高,而早上电话询问的球友,提及公司说复合膜良品率已经95%,也有可能是4季度的水平,全年来看复合膜良品率是处于爬升状态),算上双星全部整体,良品率达到95%依旧不会有问题。因此,仅从财务角度去看(光学膜全年产销数据也能一定程度上印证),双星复合膜良品率依旧还有大的提升空间(当然,这是从全年角度出发得出的结论,我并不知道4季度复合膜良品率,如果到4季度复合膜良品率已经大幅提升,也是可能的)

另一个我也感到疑惑的也是他人的疑惑,光学膜产能。全年产销12万吨(平米数和产量因为厚度问题并无明确对应关系),但一期产能便是15万吨,加上二期已经在产的,理论产能应该会达到20万吨,这种唯一的解释也只有不多的几个,一是一期产出的基膜在最终制成复合膜时,良品率还不是特别高,二是一期的开工率还不够高(双星本年又有一次技改,投入金额和19年类似,但未知是哪些产线),三是光学膜部分转变生产能力,给到了光伏膜(光伏膜当初募投规模为5万吨,20年实际产销7万吨)。

其实以上对于光学膜的总结起来也就一句话,即便在目前情况下,光学膜依旧值得期待,因为他的毛利率依旧还有很大提升空间

利益相关:持有双星新材