投资卡片,理解商业的起点。

总结:1. 公司主要生产和销售调味品。其中酱油占60%、调味酱11%、蚝油19%、其它10%。2. ROE高达31.63%,主要是净利润率非常高,达到了26.68%。3. 财务结构:资产端:主要资产为货币资金,达到59%、存货占比6.68%、固定资产相关项目占比14.7%,比重不高,属于偏轻的资产结构。负债以经营性负债为主,体现公司对上下游资金占用能力。有息负债仅为1.05亿元。4. 利润含金量高。2010年-2021年,合计经营净现金流是净利润的120%、自由现金流是净利润的99%。5.竞争优势:(1)规模效应。酱油销售占市场的20%。海天酱油产销量连续25年名列行业第一。规模效应在采购端可以降低原材料采购成本、在生产、研发、广告也都受益于规模效应。(2)渠道优势。海天客户构成:餐饮60%,家庭40%。海天在餐饮端市占率为26.7%。(3)品牌优势。

关注点:1. 线上渠道的拓展及对利润的影响;2. 未来的增长空间。3. 估值偏高

备注:主要使用2021年年报数据。

一、公司概况

1. 公司名称:佛山市海天调味食品股份有限公司

2. 所属城市:广东佛山市

3. 公司网站:网页链接

4. 所属三级行业:调味发酵品

5. 公司概况:2014年02月11日上市。

6. 实际控制人:庞康,持股比例55.7%,控股72.3%

7. 股权质押:陈军阳,质押97万股,占总股本0.02%,占其持股10.89%。

8. 企业文化

8.1 使命:传扬美味事业 酿造美满生活

8.2 愿景:让更多人用上高品质的海天产品 打造熟人尊敬的国际化食品集团

8.3 价值观:守拙择善,务实创新

二、行业

1. 主要业务:海天味业是专业的调味品企业。目前生产的产品涵盖酱油、蚝油、酱、醋、料酒、调味汁、鸡精、鸡粉、腐乳、火锅底料等十几大系列百余品种500多规格。海天一直致力于用现代科研技术对传统酿造工艺的传承和创新,建有面积超60万平方米的玻璃晒池和发酵大罐,专门用于高品质酱油的阳光酿晒。

目前酱油、调味酱、蚝油、料酒、醋是公司最主要的产品。

营收构成

分行业:食品制造业236亿(94.4%),毛利率40%

分产品:酱油142亿(占食品制造业的60%),毛利率42.9%,销售量266万吨(5338元/吨)。目前公司高、中、低端产品占比=4:5:1(7000 元/吨以上是高端, 4000~7000 元/吨为中端,4000 元/吨以下的是低端),来源:国信证券;调味酱26.7亿(11.3%),毛利率39.5%,销售量31万吨(8613元/吨);蚝油45.3亿(19%),毛利率34.61%,销售量96万吨(4719元/吨)

对比:中炬高新(厨邦):2020年:调味品收入49亿(包括酱油(31.5亿)、鸡精鸡粉(5亿)、食用油(6亿)等,占总收入97%),毛利率41.51%,销售量69.64万吨(7036元/吨)。产品70%用于家庭消费。经销商采取先款后货的方式。

分销售模式:线下渠道229亿(97%),毛利率40%;线上渠道7亿(3%),毛利率37%。

2. 经营模式

2.1 采购模式:力求提升采购质量,降低采购成本。采购部门实施集中采购。通过ERP系统进行采购管理;根据生产计划确定最佳采购计划,降低资金占用;通过稳定的采购量和灵活的定价策略,降低采购成本;通过坚持与品牌供应商合作,提升采购质量。

2.2 生产模式:生产过程中通过智能化、数据化、自动化、信息化等大数据控制生产过程,确保产品质量和生产效率。以“销量+合理库存”来制定产量。

生产工艺:(1)酱油:原料精选(非转基因优质大豆)-连续蒸煮(采用全自动、封闭式超高温连续蒸煮系统对黄豆进行蒸煮)-圆盘制曲(菌种是酿造酱油的核心:海天菌)-阳光酿晒(采用传统酿晒工艺,建有规模超大的天然大晒场)-物理压榨(48小时压榨获取酱油原汁)-灭菌澄清(高温加热灭菌、超滤技术保留酱油原味和澄清体态)-极速灌装(10万级的洁净空间内完成)-尖端品控(采用ERP管理系统,对生产全过程的质量控制关键点,以计算机固定程序来控制)-入库发货(自动化立体仓库,产品从进仓到出仓全程不需人工接触)-走向市场。优势:位于北纬23度的海天工厂,年均日照300天以上,有利于酱油发酵时酵系的生长。

(2)蚝油:原料精选(生产在无污染海域鲜蚝制成的蚝汁)-原料处理(除杂过滤、去除蚝的腥味)-配料煮制-成品检验-包装入库(全自动蚝油包装生产线)-法网市场

(3)黄豆酱:原料精选(非转基因大豆)-黄豆蒸煮-科学制曲(混合小麦粉后与海天菌培养)-天然发酵(传统发酵工艺,进行长时间天然阳光晒制,让每一粒黄豆充分发酵)-高温灭菌-成品检验-罐装包装-发往市场

(4)拌饭酱:原料精选(黄豆、香菇)-天然发酵(蒸熟黄豆与优质小麦粉、海天菌经科学的制曲培养,采用传统发酵工艺,酿造出豆酱)-香菇泡发-香菇高温增香-成品检验-灌装包装-发往市场

(5)米醋:酒精发酵(大米、菌种进行酒精发酵,过滤产出米酒清液)-醋胚发酵(采用先进发酵系统进行醋酸发酵)-超滤工艺(物理过滤,保证醋胚清液卫生纯净)-自动化精准配比(对半成品及原材料进行混合)-连续灭菌(高温瞬时灭菌)-成品包装-入库发货

2.3 销售模式:经销商为主。采用“先款后货”的结算方式,保障公司充裕的现金流,防止坏账发生。通过提升经销商的质量,最大化覆盖市场终端。

3. 行业情况:

2021年,消费需求疲软、原材料价格上涨、社区团购恶性竞争、限电限产等导致供应趋紧。

调味品行业的“油、盐、酱、醋”等是刚性需求,餐饮行业的发展,食品加工业的发展以及消费升级,成了推动行业发展的主要因素。公司保持在调味品行业的龙头领先地位,产销量分别为430万吨、433.5万吨。海天酱油产销量连续25年名列行业第一。

行业正处于产品不断细分、市场不断集中的成长阶段。随着科研、技术、设备、工艺的不断投入,产品品质更加稳定。品牌企业将开发出更多新产品以满足消费者日益提升的烹饪需求。

各种新型的销售业态迅猛发展给企业的销售管理提出更高的要求。

4. 竞争环境

4.1 上游供应商

前五名供应商:前五大采购额26.7亿(20.54%)。第一名4.71%。供应商集中度不高,对公司议价权有利。

主要原料:酱油:黄豆、海天菌。蚝油:鲜蚝制成的蚝汁。黄豆酱:黄豆、小麦粉、海天菌。拌饭酱:黄豆、香菇、小麦粉、海天菌。米醋:米。

2021年,利用规模优势,与合作商一起整合资源,降低成本。一定程度上消化成本上涨的不利影响。

4.2 下游客户:经销商。

前五名客户:前五大销售额5.25亿(2.11%),第一名0.56%。客户非常分散。有利于公司的议价权。

2021年,在保证主体渠道稳定发展的同时,公司在下半年加速在新零售渠道的布局,加强对社区团购、时达到家平台、各大平台电商的深度合作。

海天客户构成:餐饮60%,家庭40%。海天在餐饮端市占率为26.7%(国信证券)。

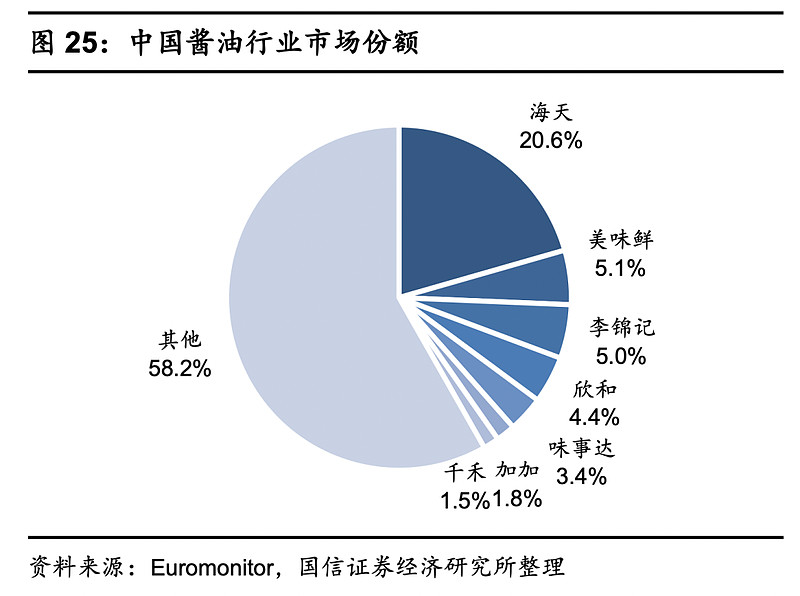

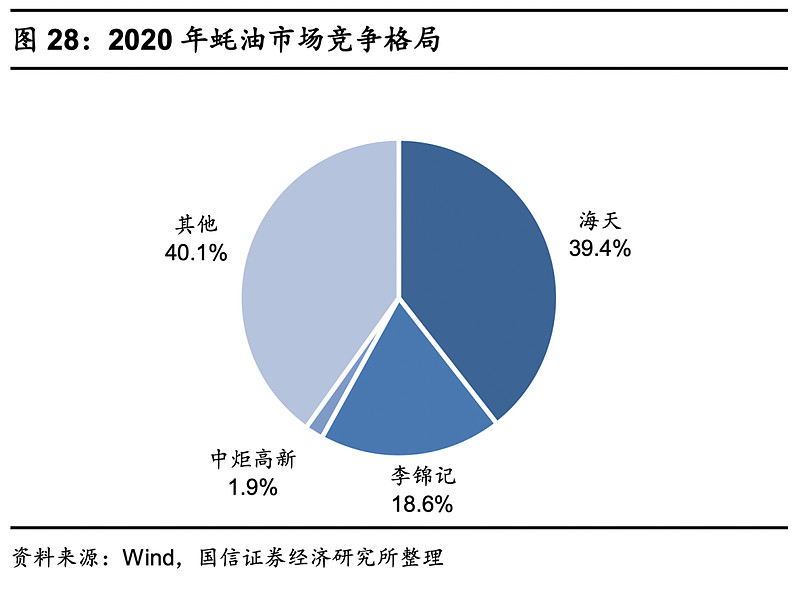

4.3 竞争对手:2021年,中国品牌力指数2021C-BPI榜单发布,海天在调味品行业领域勇夺“四冠”,分别获得2021C-BPI酱油(海天、李锦记、厨邦)、蚝油(海天、李锦记、厨邦)、酱料(海天、李锦记、老干妈)、食醋(海天、恒顺、水塔)行业品牌排名第一的荣誉,其中酱油蝉联11届榜首,展现牢固的行业地位。从酱油品类来看,2020 年海天/中炬/千禾酱油产品销量为245/50/20 万吨。

根据凯度消费者指数,2021年,海天味业以6.2亿消费者触及数、79.4%的渗透率,入选中国消费者十大首选品牌。

在较弱的市场环境中,头部品牌的机会更多,行业中技术领先的品牌企业会依靠科技、设备投入保障食品安全,采用新工艺、开发新产品,引导消费。

4.4 替代品:调味料作为比较基础性的烹饪材料,替代品较少。

4.5 进入壁垒:规模优势(包括单品种的规模和品类优势(不同品类但相同原材料可以提高公司的采购议价能力)、渠道优势、品牌优势

4.6 核心竞争力

(1)卓越的企业管理能力。利用信息化技术跟踪分析,确保产品全程可追溯。对于供应链管理环节,实现调味品行业上下游产业链协作高效性与可靠性。推动各经营体自主经营,推动从单一业务向多元业务的转变。

(2)持续精耕销售渠道。建立全方位、立体式的销售网络覆盖。覆盖全国31个省级行政区域,320多个地级市,2000多个县份市场,产品遍布全国各大连锁超市、各级批发农贸市场、城乡便利店、零售店。深化与O2O合作,加强对社区团购、时达到家平台、各大平台电商的管理、服务、合作。

(3)“全面、全程、全员”的质量保障体系和领先的技术优势。公司酱油、酱等多个品类产品都是通过传统的天然发酵技术酿造生产的,海天掌握的核心酿造技术成为公司核心竞争优势。利用技术革新保质降本,通过向上向下双向技术延展,提高原材料的利用率,进一步提升生产工艺水平所带来的经济价值。核心产品品质升级,包括金标生抽、草菇老抽、蚝油、味极鲜、黄豆酱等。新产品研发方面,招牌拌饭酱、香菇酱、料酒成长迅速。

(4)高美誉度的品牌优势。凭借品牌、产品、渠道、科研实力,树立健康、安全、诚信、专业的品牌形象。

(5)企业可持续发展的战略布局。产品结构、产能规划、组织架构、人力资源等多方面进行改革创新,全方位提升企业的竞争优势,推动公司业务的稳步发展。为保证未来生产销售的发展,公司进入全国化产能布局新阶段。全国多个生产基地新增产能将在2022年逐步释放。整体产能利用率保持在95%以上水平。

(6)公平公正、正气廉洁的企业文化。

三、财务表现

1. 价值分析(最近10年至2022年03月25日)

PE-TTM(扣非):57.71倍;当前分位点:65.15%;50%分位点:46.15倍

PB(不含商誉):15.88倍;当前分位点:29.28%;50%分位点:19.26倍

PS-TTM:14.84倍;当前分位点:46.3%;50%分位点:15.14倍

股息率:0.86%;最大值:1.99%、最小值:0.42%、平均值:1.01%

小结:当前估值绝对值偏高,出于估值分位点合理偏高的水平。

2. 盈利分析

归母加权ROE:31.63%。

杠杆倍数:1.42倍(即负债率:30%)

ROA: 21.22%

资产周转率:79.54%(从2012年的131.38%呈下降趋势,原因?)

净利润率:26.68%(从2012年的17.08%呈上升趋势,原因?)

归母扣非净利润/归母净利润:96.39%

小结:ROE高达31.63%,主要是净利润率非常高,达到了26.68%。

对比

中炬高新2020年:ROE20.96%、负债率24.8%、资产周转率81%、净利润率18.96%。

海天味业2020年:ROE36.13%、负债率31.5%、资产周转率84%、净利润率28.12%。

从对比可以看到,海天味业的ROE更高的重要原因在于净利润率更高。

3. 成长分析

营业收入

2021年250亿元,增长9.7%;2012年70.7亿元,9年复合增长率15%

营业收入在Q1和Q4较高,但整体较为均衡。

归母扣非净利润

2021年64.3亿元,增长4.1%;2012年12.03亿元,9年复合增长率20.48%

经营净现金流

2021年63.2亿,下降9%;2012年21.71亿元,9年复合增长率12.61%

2022年公司计划营业收入280亿、利润74.7亿。(增长12%)

小结:9年复合增长率较高。公司食品制造业收入增速在2017-2021年间分别为17%、16%、15%、15%、9%。酱油增速:17%、16%、13%、12%、9%;蚝油22%、26%、22%、19%、10%;酱类:12%、2.6%、9.5%、10%、5.6%;其它业务:23%、51%、228%、30%、16.3%。酱油是公司的核心产品,目前增速有限,酱类产品的增速也较慢。增长较快的产品是蚝油和三类主营产品之外的新品业务。公司未来能达到10-15%增速应该算比较令人满意了。

4. 现金流量分析

4.1 比值

销售现金流/营业收入:113.89%

经营活动净现金流/净利润:94.78%

4.2 汇总(2010年-2021年合计)

4.2.1 净利润:384亿

4.2.2 经营净现金流:459亿

4.2.3 处置固定资产等资产收回现金净额:3亿

4.2.4构建固定资产等资产支付的现金:82.9亿

4.2.5 自由现金流:379亿

计算方式:4.2.2+4.2.3-4.2.4

4.2.6 经营净现金流/净利润:120%

4.2.7 自由现金流/净利润:99%

小结:2010年-2021年,合计经营净现金流是净利润的120%、自由现金流是净利润的99%。说明公司净利润的含金量高,同时没有太高的资本支出,经营净现金的绝大部份可以转化为自由现金流。

5. 营运能力分析

下游

应收票据和应收账款周转天数:0.7天;其中应收票据周转天数0天;应收账款周转天数0.7天。

应收款项融资周转天数:0天

预收账款(含合同负债)周转天数:65.94天

自身

存货周转天数:50.78天

上游

应付票据和应付账款周转天数:40.6天;其中应付票据周转天数10.24天、应付账款周转天数30.36天。

预付账款周转天数:0.37天

小结:从下游看,公司几乎没有应收款项,并且预收款周转天数超过了2个月。也就是公司可以占用下游客户两个月的资金。公司对下游很强势,可以实现“先款后货”。存货周转天数为51天,对营运资本有一定的占用。从上游看,公司有较强的议价能力,几乎没有预付款项,应付款项周转天数达40天。

6. 成本分析

毛利率:39%;销售费用率:5.43%;管理费用率1.58%;研发费用率3.09%;财务费用率-2.34%;三项费用率:7.75%;有效税率:14.7%;净利润率20.68%。

毛利率:从2020年的42%下降主要是采购成本上升。

研发:2021年,研发投入增加8.45%,研发投入7.72亿元(全部费用化)。公司研发人员599人,占总人数的8.97%。

销售:央视、热门综艺节目、直播、种草、头部达人合作。

小结:净利润率高达20.7%,受益于毛利率高达39%、以及三项费用率很低,仅为7.75%,主要是13.6亿的销售费用,其中广告费用仅为4.5亿元。公司另一项比较大的期间费用是研发费用,达7.7亿。研发新产品可以部分弥补成熟产品在市占率较高的情况下增速放缓的情况。

对比:

中炬高新2020:毛利率42%、销售费用率11%、管理费用率5.48%、研发费用率3%、财务费用率0.26%、三项费用率19.8%、净利润率19%

海天味业2020:毛利率42%、销售费用率6%、管理费用率1.6%、研发费用率3.12%、财务费用率-1.72%、三项费用率9%、净利润率28%

海天味业净利润率高出中炬高新9%,主要原因在于中炬高新的销售费用率高出海天味业5个点、管理费用高出4%、财务费用率高出2%。

7. 安全分析

资产负债率:29.5%;有息负债率:0.31%;流动比率:2.91倍

8. 资产结构分析

总资产333亿元;流动资产:275.8亿元(83%)、非流动资产:57.59亿(17%)。

流动资产主要为货币资金198亿(59%)、存货22.79亿(6.68%)

非流动资产主要为固定资产36亿(10.8%)、在建工程9亿(2.77%)、无形资产3.77亿(1.13%)(三项合计14.7%)

小结:主要资产为货币资金,达到59%、存货占比6.68%、固定资产相关项目占比14.7%,比重不高,属于偏轻的资产结构。

9. 负债结构分析

负债合计98亿(29.5%)。其中流动负债95亿(28.4%),非流动负债3.61亿(1.08%)

流动负债主要包括有息负债:短期借款1.05亿(0.31%);无息负债:应付款项20.74亿(6.22%)、合同负债47亿(14%)

小结:负债以经营性负债为主,体现公司对上下游资金占用能力。有息负债仅为1.05亿元。是由于子公司的负债而产生,其中子公司丹和醋业借款1960万元、合肥燕庄借款3500万元+5000万元。

10. 分红分析

2014年以来保持50%以上的分红比率。2021年分红比率为50%。

11. 融资分析

合计融资20.38亿元,合计分红195.13亿元,分红融资比达957.60%。

四、公司的人

1. 员工

员工人数6678人;人均营业总收入393万元、人均净利润105万元、人均薪酬21万元;教育程度:硕士及以上:245(3.67%)、学士和大专:3861(57.82%)、高中及以下:2578(38.51%);专业构成:生产:2839(42.51%)、销售:2023(30.29%)、技术:932(13.96%)、财务:112(1.68%)、行政:772(11.56%)。

小结:人均净利润高达105万元,也就是生产并不需要太多的人。

2. 高管

董事长/总裁:庞康。任职日期:2013-11-22. 薪酬:498.43万元。1956年1月出生,中国国籍,无永久境外居留权,本科学历,高级经济师职称.庞康先生1982年至1988年任本公司前身佛山市珠江酱油厂副厂长,1988年至今曾任海天公司副经理,总经理,董事长兼总经理,现任公司董事长兼总裁.

副总裁:程雪。任职日期:2013-11-22.薪酬:451.94万元。1970年2月出生,中国国籍,无永久境外居留权,本科学历,高级工程师.程雪女士1997年至今曾任海天企业策划总监,副总裁,常务副总裁,董事,现任公司副董事长兼常务副总裁.

3. 股东

截至2021-12-31,总股本42.13亿股;前十名股东持股占比83.68%。主要股东包括广东海天集团股份有限公司58.26%、庞康9.57%、程雪3.17%。前十大股东持股非常高,仅庞康就控股达到72.33%。这可能是公司股价一直高居不下的原因之一。

附:投资者问答

海天的酱油生产过程中,晾晒多少天呢?海天的酱油是“0添加”,还是加了一些添加剂呢?谢谢。

回答时间:2022-02-18 17:00问题来源:上证e互动

海天味业 :

你好!公司酱油产品全部采用天然晒制工艺,晒制天数会依据不用的品种、季节、气候各不相同,需要达到规定的晒制质量才能达标。海天的零添加酱油是“0添加”,公司所有产品都符合食品安全,请放心使用,谢谢您的关注!

您好,请问海天味业市场占有率是多少,谢谢

回答时间:2022-02-18 16:42问题来源:上证e互动

海天味业 :

你好,由于无法准确统计到调味品总量数据,所以无法测算公司调味品市占率,谢谢你的关注。

2021-03-31投资者调研

问:与竞争者相比,海天未来5年有哪些核心优势,是竞争者无法超越的

答:品牌优势,技术优势,渠道优势,管理优势是海天的核心优势

问:管总您好.请问公司去年的渠道结构是怎么样的,即餐饮端和家庭端的比例分别是多少?

答:按照以往餐饮与家庭消费比重大概在6:4,但去年因为疫情原因,家庭消费端增加较多,餐饮占比有所下降。但具体到不同的市场,因为消费结构不同,也会有所不同。

问:请问领导,2020年酱油产品高端,中端,低端产品的占比情况是怎么样的,谢谢!

答:高端和中端均超过40%,其余为低端。