$威高股份(01066)$ 医药行业大咖分析师,国君的美女丁丹,一如既往地坚信威高股份的价值,TP高达28.12港元,完全不怕被人“打脸”啥的!佩服!!!![]()

![]()

![]()

![]()

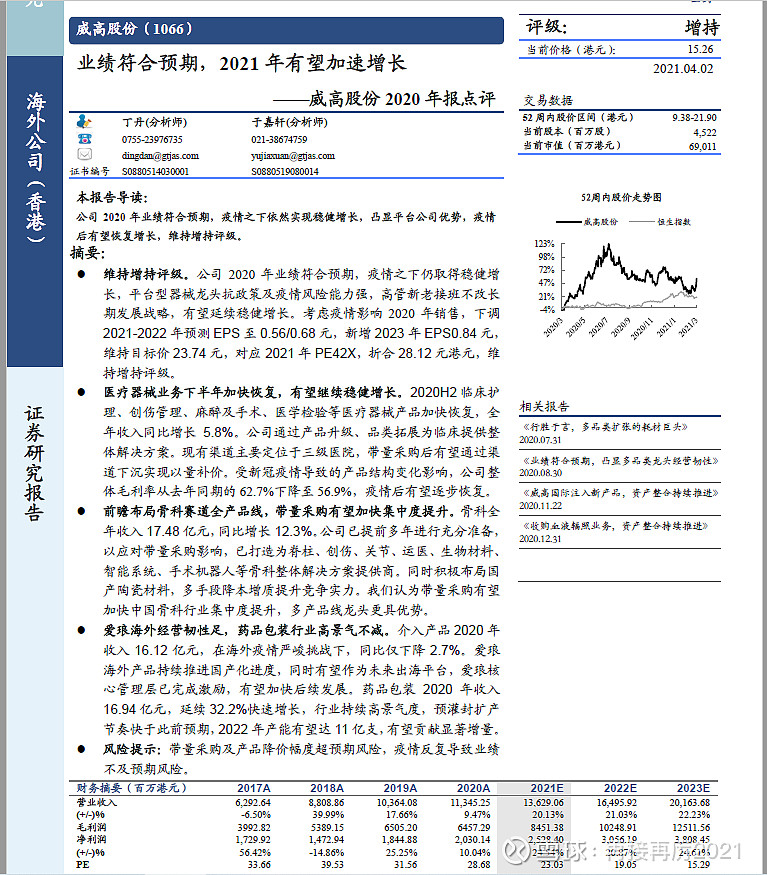

其主要结论:维持增持评级。公司2020年业绩符合预期,疫情之下仍取得稳健增长,平台型器械龙头抗政策及疫情风险能力强,高管新老接班不改长期发展战略,有望延续稳健增长。考虑疫情影响2020年销售,下调2021-2022年预测EPS至0.56/0.68元,新增2023年EPS0.84元,维持目标价23.74元,对应2021年PE42X,折合28.12元港元,维持增持评级。