目前的中烟香港是拥有良好资产和较低负债、稳健增长的投资标的,可预期的增长看点,在于未来中烟香港的烟叶贸易业务,是否在原材料的资源调配中不断优化其结构;新型烟草业务,是否因其在某些细分领域开拓出独特的优势,从而拓展了用户人群。

本刊特约 观霖/文

中烟香港(06055.HK)是中国烟草总公司(CNTC)旗下的子公司,也是CNTC在国际市场上进行资本运作和业务拓展的指定境外平台。公司的主营业务是面向卷烟厂的烟叶类进出口业务、面向免税店和批发商的卷烟出口业务。

自2018年5月起,公司开始独家经营新型烟草制品出口至全球海外市场的业务,这些新型烟草制品主要为加热不燃烧烟草制品。

公司在2021年底完成了对中烟巴西的收购,进一步完善了海外烟草产业链的布局。

从公司2023年简化资产负债表情况来看,流动资产基本由三部分构成,分别是现金或等价物+存款、应收账款、存货(主要是烟叶)。

非流动资产部分,厂房及设备的占比极小,主要是无形资产与商誉,商誉主要由当年收购中烟巴西时产生的,目前来看,这笔收购是良性的,业务现在发展的挺好。负债端,值得关注的是银行借款科目,为有息负债部分,合计24.8亿港元。主要是因为一些外汇合约资金及出口预付的资金需要周转。

对于一家从事进出口贸易公司来说,很正常。但利息倒是一路走高至2023年的7.58%。公司也提醒广大投资者要注意汇率波动的风险。

总体而言,中烟香港拥有优质的资产和较低的负债水平。

A面:轻资产的稳健运营

财务数据显示,2023年,公司的现金及现金等价物家存款占总资产的比例达到34.5%,有息负债率37%。如果静态的来看,公司目前的存款+现金无法覆盖海外的借款。

不过,烟叶进出口生意是刚需,只要中国烟草还让其独家经营,适度借钱经营并无特别大的风险。

再来看公司的盈利能力。

中烟香港2019年上市。2020年遭遇新冠疫情,导致当年的收益很低,但还好是盈利的。2021年,ROE达到了近40%,原来是因为公司在上一年度延迟装运的烟叶安排到本年度陆续到港并销售,导致了进口业务营收暴涨。至2023年,公司归母净利润近6亿港元,ROE也保持在了26%左右。

近两年公司的分红率基本是在盈利的三成以上,从分红率的角度来说,表现中等。按公司的描述,中烟香港这个上市主体是有着出海扩张(即寻求国际合作业务)任务的,所以目前分红金额只能是这样。但如果看股息的绝对净额,每年都还是稳步上涨的(除了2020年),这一点值得表扬。

作为一家烟草贸易公司,公司的毛利率并不是很高。原因并不难理解。中国烟草与中烟香港之间有协议,其贸易往来允许在成本价的基础上加一个固定百分比后结算,无论成本是多少。

但整个公司是轻资产运营,员工规模不大,200多人,主要工作就是负责跟单,没有什么研发费用。

由于中烟香港是被中国烟草指定的,拥有从事烟草国际业务拓展平台及相关贸易业务独家经营权的公司。这意味着在相关领域内,没有直接竞争对手,它享受相关业务政策上的支持和保护。

也不用担心销售渠道。中烟香港拥有稳定的销售网络和渠道,而且因其产品主要出口地为东南亚和中国港澳台等地区,这些地区的市场对烟草产品的需求相对是比较稳定的,甚至有增长的潜力。

这些都是中烟香港在行业竞争及发展前景上的优势。

B面:难有爆发式增长

公司虽然有优势,从投资者谨慎的角度来考虑,难免也要考虑到公司经营上的风险。

值得留意的经营风险包括:

首先,贸易摩擦和政策变动。中烟香港的业务涉及国际贸易,因此不可避免地容易受到全球贸易政策和关系的影响。

未来如果与有贸易往来的国家或地区发生摩擦,可能导致公司业务受阻,必然影响营收和利润。

此外,各国政府对烟草产品的监管政策变化也可能对公司的业务产生影响。

其次,市场竞争和产品替代。随着新型烟草制品的出现,如电子烟和加热不燃烧烟草制品,传统卷烟市场必然要受到挑战。这些产品在制造过程中,对烟叶的需求与传统卷烟有所不同。

比如电子烟,主要通过加热含有尼古丁的液体(电子烟油)产生蒸汽供吸入。这种液体可能包含烟草提取物,但并不需要使用传统意义上的烟叶。因此,这类电子烟的出现使得对烟叶的需求变得较小或完全没有需求。

它的出现有可能导致上游的烟叶加工制造环节受到的冲击最大,但对烟叶贸易类企业来说,最多也就影响烟叶的销量,不至于被颠覆。

再比如,加热不燃烧烟草制品,是通过加热烟草而不是燃烧来释放尼古丁和其他成分。这类产品仍然需要使用烟叶,但与传统卷烟相比,它们的制造过程更为复杂,对烟叶的处理和使用方式也有所不同。

它的出现并不会对中烟香港的烟叶进出口业务造成影响,但会影响其传统卷烟的销售。

不过,这属于行业整体的风险,行业上游比如中国烟草如果能在未来的烟草类制品转型中占据主动,则中烟香港作为贸易商也能跟着吃肉。反之,则要跟着被动。

第三,扩张并购的风险。目前来看,巴西业务的拓展是比较成功的。但是,烟草属于暴利行业,正常情况下,很难以比较合理的价格并购、或与其他烟草上下游企业合作没有任何隐藏风险的项目。所以,未来存在着海外业务的扩张有可能带来的一些经济损失的风险。当然,这一风险也有可能在并购过程中通过一些条款的设置来进行化解。

最后,特许经营的风险。很简单,公司从事什么业务,怎么开展,基本被母公司限定,很难指望公司未来的业绩会出现爆发式的增长。无论是产品的需求,还是产品的价格方面,都受到诸多限制。

未来:提高国际市场参与度

最后,还是来分析公司是否有投资价值。

首先,我认为未来两三年,烟草市场,这里主要是指传统的卷烟市场,不太会出现颠覆性的吸食习惯的改变。

也就是说,任何入口的消费品,尤其是成瘾性的消费品,它的改变都会有一个惯性的过程,何况从经济的角度来说,新型烟草制品的价格并不明显比传统卷烟低很多,甚至还贵一些,这就很难让那些存量的烟民迅速的改变吸食的品类。这是需求端的存量这一块。

其次,在研究传统的烟草供需的过程中,我发现了有利于中烟香港的一面。

公司在烟草的进出口贸易中,主打一个资源的调配。也就是说,主要进口地区与出口地区是分别不同的两拨。

根据公司招股书披露,2018年其烟叶进口地区主要为巴西、美国、赞比亚、阿根廷(占比分别为46.5%、29.3%、9.2%和6.9%),而烟叶的出口地区主要为印度尼西亚、越南、菲律宾、中国港澳台地区(占比分别为58.9%、14.3%、9.1%和13.6%)。

为什么上述出口地区不直接向进口地区采购?因为,需求端的喜好不一定来自供给端,同时,供给产量也不能完全满足需求端。

巴西、阿根廷、美国等地主要生产优质烟叶,除了自己消费,最大的消费国,是中国。而中国之所以进口这些优质烟叶,主要也是因为吸食习惯和消费能力决定的。

比如卷烟(尤其是高端卷烟)通常采用多地烟叶以丰富产品风味,不难判断,它们的生产成本一定不低。

而印尼等东南亚地区的卷烟消耗量较大,叠加消费能力相对不高,南美以及美国等地的优质烟叶无法满足前者的实际需求。

而中国恰恰同时又是烟叶的生产大国,能够生产大量的烟叶。

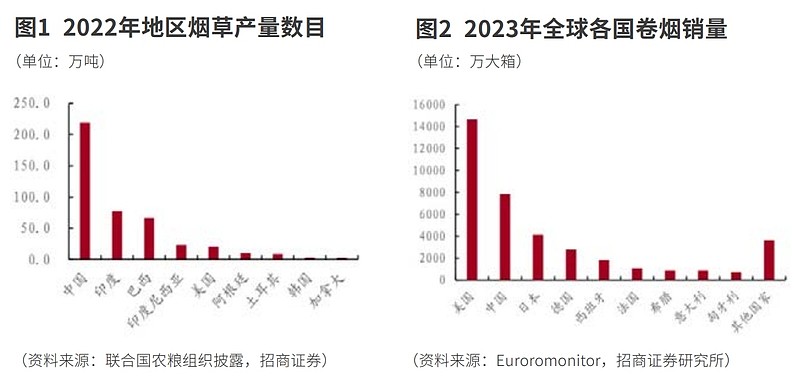

以2022年为例,全国共计种植烟叶1043.56千公顷,烟叶类产品的产量达到了218.81万吨。这个产量占据了全球近半成市场,为54.41%。

作为名副其实的“烟草大国”,很遗憾,中国的烟草出口量,占自己的产量比重并不高。

数据显示,2020-2022年,中国分别出口21.79万吨、21.62万吨和24.39万吨烟草及其制品,仅占总产量比重10%左右。

这意味着参与国际贸易的比例一直较低,自产烟草绝大部分提供给国内消费。

随着中国消费水平的提升,能否将中低端烟叶原料,销往一些消费水平有限的国家或地区?能否以“一带一路”为契机,在原有的贸易格局下,以中烟香港为一个对外扩张的平台,加快、加深烟草国际贸易的发展,满足全球烟叶配置的需要,提高中国烟草产业在国际市场的参与度?

这是未来中烟香港业绩提升一个最重要的看点,值得期待。

随着全球控烟形势的趋严,在全球吸烟率普遍下降的背景下,国际各大烟草公司均有想通过研发减害类新型烟草制品,来创造多元化产品与收入来源的趋势,以弥补传统卷烟销量下滑而带来的收入减少。

这是未来需求端可能的增量。

比如菲莫国际、英美烟草、日本烟草、帝国烟草等四大烟草公司纷纷摩拳擦掌,均在开发不同特色的新型烟草类制品。菲莫国际的IQOS加热器近两年在不断的升级换代,以求迎合市场的喜好;英美烟草提出了“QUEST”计划,招募了150多位研发人员研发新型烟草,其新型烟草的销售覆盖了60多个国家和地区;日本烟草与美国的奥驰亚旗下的子公司成立了合资公司,一同开拓美国的加热卷烟市场,积极推进Ploom品牌加热设备和Marlboro品牌加热烟支的销售;帝国烟草的自主品牌加热卷烟拓展了意大利、葡萄牙、匈牙利等欧洲市场,并推出了新版电子烟烟具“blu2.0”等。

可以看到,全球新型烟草市场现在成了各大国际烟草公司的兵家必争之地。2023年,英美烟草、菲莫国际、日本烟草和帝国烟草的新型烟草收入占比分别为12%、17%、25%和1%。

再来看中国烟草行业的动作。

国内目前各省级中烟公司中,四川中烟、云南中烟等在HNB领域的布局中较为积极、领先。

从供应链角度,国内的HNB品牌已具备了对烟具、烟弹等产品的工业化生产能力。

为绕开IQOS的专利技术,中烟公司从技术角度也在尝试多角度的创新,自身也在积极建立起HNB领域相关的专利储备。

与国际跨国烟草巨头相比,中烟的新型烟草业务起步较晚,目前正处在迎头追赶,并在产品设计和品牌建设上努力拉近与四大跨国烟草公司的差距,国内的新型烟草制品目前寄希望于在部分细分领域实现超越。

作为中烟HNB出海业务的独家经营商,中烟香港从各省级公司采购HNB产品,出售至海外零售商和批发商。

根据公司的招股说明书披露,产品的定价方向,是销售价格通过与海外客户磋商确定,采购价依照销售价确定,加价比例至少1%。

截至2023年,中烟香港的新型烟草业务出口数量达67731万支,同比增长35%;营收为1.3亿港元,同比增长18%;毛利570万港元,同比增长显著,达80%。

不难看出,公司这两年的HNB海外业务发展势头强劲。

据悉,公司一方面通过积极搭建自有品牌营销渠道,通过直接获取前端市场的反馈,来推进上游中烟HNB相关产品的及时迭代与更新,提升了需求端到供给端的协调响应速度;另一方面公司也从全球招募经销商,快速拓展渠道,欲在全球的HNB领域牢固现有市场成果的同时,开拓潜在客户。

基于上述潜在市场需求的分析,我认为在未来两三年内,中烟香港的业绩非常值得期待。

重点关注在两点:一是未来中烟香港的烟叶贸易业务,是否在原材料的资源调配中不断优化其结构;二是新型烟草业务,是否因其在某些细分领域开拓出了自己独特的优势,从而拓展了用户人群。

(作者为资深投资人士。本文不构成投资建议,据此投资风险自负)

本文刊于5月18日出版的《证券市场周刊》