葡萄酒行业在2012年之前的高成长,核心原因或许是低渗透率,在完成之后,国产葡萄酒在高端化上并没有取得成功,以至行业持续萎缩低迷。未来十年行业能触底恢复吗?目前也很难预测,不如按季度去应对。

本刊特约作者 明辉/文

2023年二季度,笔者参加了张裕公司的股东大会,至此已经观察张裕超过10年,几乎年年股东会都参加,时间已足够长期,值得复盘总结对葡萄酒行业和张裕公司的认知。

站在十年后的今天,自己当时看对了什么、看错了什么、还有哪些没懂,以及对投研的些许启示,梳理一下,似乎更为清晰。

行业下滑幅度超预期

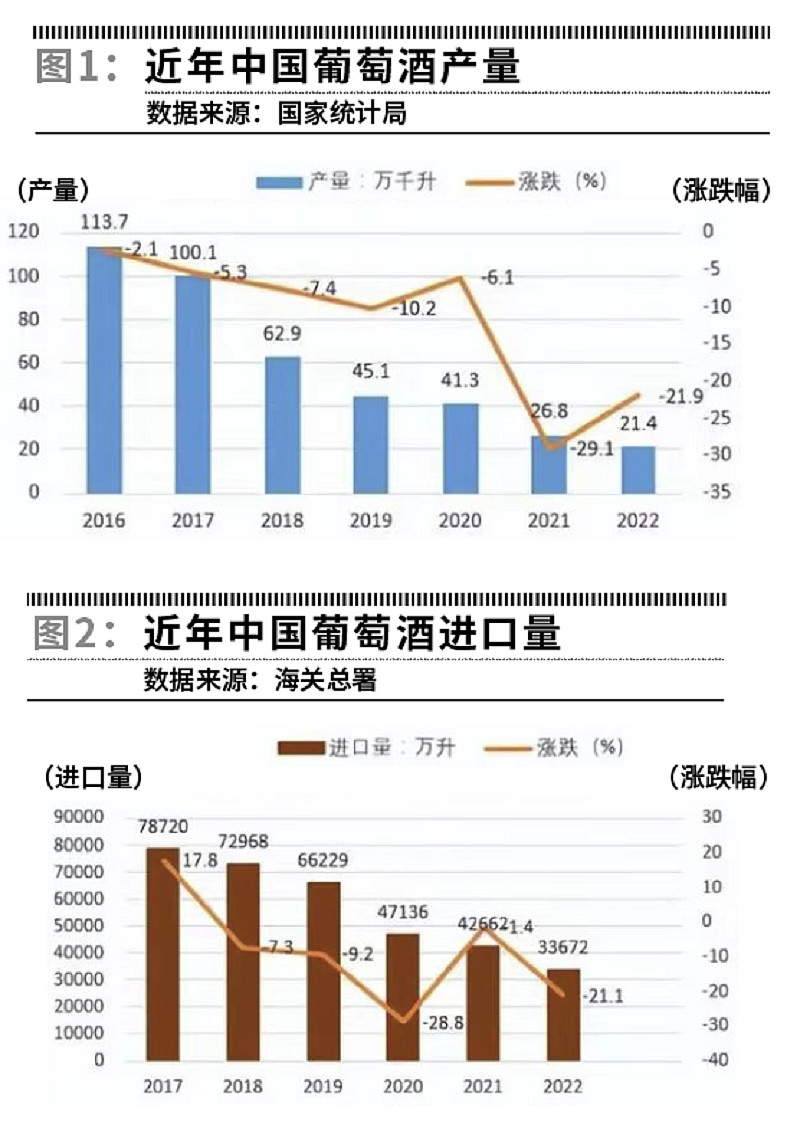

2012年全国规模以上葡萄酒企业总产量达138万千升的高点,2017年直接腰斩到67.91万千升,2022年又进一步下降到21.4万千升,不足高点的六分之一。据海关总署数据,2022年全国瓶装葡萄酒进口量为22.8万千升,比2017年高峰时的55.2万千升下降58.7%。

无论如何复盘自己的认知,也无法预测到葡萄酒行业十年间下滑如此惨烈,远超自己的掌控范围。为什么葡萄酒行业在中国下滑幅度如此之大?思考很多,至今未找到满意的答案,只能事后诸葛亮式解读。

首先可能是葡萄酒鱼龙混杂,消费者很难分辨好坏。随着行业知识的增加,很认可葡萄酒专家哈钦森的话:“在葡萄酒世界里,有很多废话和皇帝的新衣。我喝过很多价值数百英镑的葡萄酒,但都让我很失望,还有一些价格在5英镑到10英镑之间的葡萄酒,这让我非常惊讶。”普通的消费人群很难对葡萄酒进行评价,因为大脑对香气和酒香的解读远远超出了酒中所含的化学物质,温度起着很大的作用——葡萄酒温度越高,酒中的挥发物越活跃;太冷的新世界霞多丽只会让人尝到浓烈的橡木味;太热的红酒会让人难以忍受。而且,颜色也会影响感知。2001年,波尔多大学请54位葡萄酒专家测试了两杯葡萄酒——一杯红葡萄酒,一杯白葡萄酒。评审团使用品酒师的典型语言,将这款红酒描述为“果酱”,并对其碾碎的红色水果进行了评论。评论家们没有发现这两款酒来自同一瓶,唯一的区别是,其中一种是用无味染料染成红色的。

这个解释很有道理,但并不能让自己完全信服,这些问题在白酒行业中又何尝不存在?市场口味的流行已经从清香和浓香转向酱香,也没有妨碍清香的汾酒大牛,酱香流行之后更是出现了无数杂牌鱼龙混杂。为什么白酒行业没有如此大的下滑?笔者认为应是得益于白酒高端化的进行,少喝酒,喝好酒成为大趋势。

其次,葡萄酒口味酸涩,缺乏特点,消费场景不够广泛。对比高度白酒,从元代才开始兴起,在此之前漫长的历史长河中,都是黄酒和米酒。但简单的归因于葡萄酒口味不适合中国人也是站不住脚的。啤酒同样是舶来品,1862年德国人在领事馆引入啤酒,并且中国人的口味也是在发生变化,越来越偏向刺激。啤酒具备独特的碳酸气泡口感,也具有成瘾性,并且价格低廉,消费场景广泛。葡萄酒价格尴尬、口味酸涩、喝法讲究,因此,相比白酒和啤酒,在大众消费中似乎都不占优。

十年前的市场共识是年轻人不爱喝白酒,爱喝低度酒,并且人们对健康越来越重视,白酒有致癌风险,葡萄酒健康的消费必然会崛起。

这个逻辑在当时看起来“非常正确”,彼时白酒股惨烈下跌。然而,十年后的今天,白酒消费依然是主流,啤酒第二,乃至现在市场共识换了个说法:“资本市场有个幻觉,葡萄酒和黄酒会凭借健康兴起。”

以今天的视角看,白酒包含在中国的传统饮食文化中,不太可能被替代;啤酒有独特的碳酸气泡口感,并且也在走向高端化;相比之下,葡萄酒并无特殊之处,且存在口味酸涩的问题。

再看葡萄酒行业在2012年之前的高成长,核心原因或许是低渗透率,在完成之后,国产葡萄酒在高端化上并没有取得成功。进口葡萄酒牢牢占据了100-300元价格区间,国产葡萄酒只能在低端餐酒上拼渠道。

张裕的产品和营销还需与时俱进

今天,当笔者深刻领会到时势造英雄、形势比人强之后,再重看张裕,已经非常优秀了。与国产、进口葡萄酒双双剧烈下滑相比,这十年间,张裕的营收仅下滑35%、利润下滑77%。2022年12家葡萄酒上市公司总营收53.68亿元,其中张裕占比73%;总亏损7.05亿元,其中张裕净利润4.29亿元,8家亏损企业,合计亏损11.6亿元。可以说,张裕凭一己之力撑起了行业的半壁江山。

换一个视角,对人与组织的评价可能截然相反,可见其中的主观性之大。笔者从未见过有一家企业在股东会上,细心收集股东的提议,做成一个短片,总经理向股东汇报哪些建议提的很好、他们已经落实。自从行业下滑以来,每年股东会,管理层都向股东汇报他们存在的问题,面对的困难。连笔者这样的多年认为管理层不够努力的小股东,也不禁为之感动,他们已经坚持这样做了十年。

时来天地皆同力,运去英雄不自由。如何客观评价张裕的管理层?在进口葡萄酒冲击下,行业大多亏损,国产葡萄酒面对如此差的时运,张裕还能实现盈利,已经很不容易。

张裕曾抓住了中国葡萄酒市场启蒙的第一波,有产能敢铺货打广告,三板斧下去,成效斐然。然而葡萄酒进口渠道打开,消费者有更多选择,毕竟国产葡萄酒在品质、品牌上难与进口抗衡有难度,但公司管理层被短期高增长迷惑,忽视客户关系,忽视市场需求,忽视国际葡萄酒资源的开拓。

如今,张裕开始改变,增加圈子文化通路,改变口味,但整体还是传统的铺货路径。张裕管理层需要想清楚中国消费者到底需要怎样的葡萄酒产品。面对新形势,其产品和营销还需要继续进步。

在资产收益率方面,2011年张裕ROE曾经高达38%,此后便一路下滑,2022年仅有4%,主要原因是公司净利率从31%一路下滑至11%。并且公司大力修建烟台国际葡萄酒城消耗了大量的人力、物力,增重了资产,其固定资产从2011年16亿元扩大至如今60亿元。

公司管理层在股东大会上表示,未来目标是,营收利润先回到2019年、再回到2011年、再朝100亿元目标迈进,在ROE上超过啤酒15%-16%的净资产收益率。这个目标还是比较积极进取,至于能否实现,还需天时(消费者的重新认可)、地利(张裕做好产品和营销)、人和(做好员工和经销商的激励)。

做逆向投资也要注意审时度势

十年间,笔者对葡萄酒行业的认知在逐步加深,但很多底层问题依然难以明白。幸好没有在十年前凭着“红酒高雅健康一定会崛起的正确逻辑”,重仓逆向投资张裕,而是走一步看一步,逐季逐年的动态评估。中间也有主观认为“行业应该到底了”的想法,但每次看季报,都落空了。

此前,当笔者看波顿、邓普顿、聂夫、巴芒等做逆向投资的案例,人弃我取,似乎荡气回肠。然而,回顾巴芒的核心投资:可口可乐是在1988年创历史新高时大量买入的、苹果是在多年高位消化估值后买入的、喜诗糖果是在顺风顺水时私有化的。巴芒做的一些再保险等逆向投资并不成功,反而花费了大量时间精力,要不是他们能掌控公司董事会、拥有强大的资源,也许项目早就沉了。

因此,做逆向投资,也不应忘记审时度势、实事求是、动态评估,也要敬畏市场和认知的局限性,不要陷入自我观点之中。总体而言,多顺势,少逆向、逆小势。

回到笔者投资张裕这个案例上,做应对,好于做预测,承认认知的局限性。未来十年行业能触底恢复吗?目前也很难预测,不如按季度去应对,但现在行业确实足够差。

(声明:本文仅代表作者个人观点;作者声明:本人持有少量张裕B股)