伟星新材,争取上厕所的时间就看完

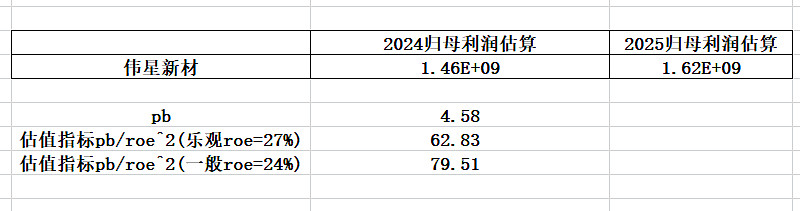

一、未来业绩估算与性价比

估值不算极致便宜,但也具备安全边际

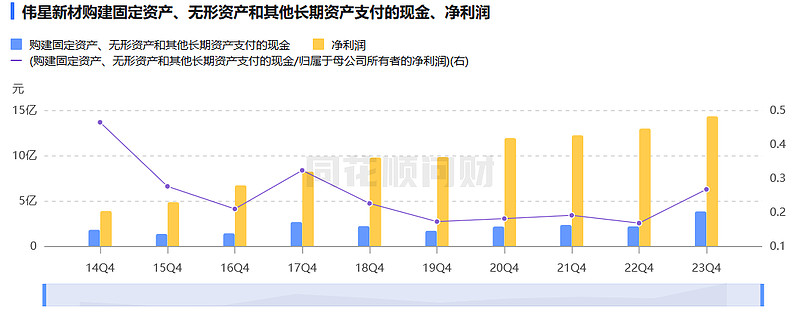

二、资本开支

长期以来,伟星只需要从利润里抽很小的部分去投资就能维持业绩的扩张,总体上不算一个太苦b的企业,这也意味着公司的负债率不可能太高。在同等素质的前提下,我自己蛮喜欢这个低资本投入的公司,不拖泥带水过度臃肿

二、业务与成本

●产品

一、 PPR 系列产品,主要应用于建筑内冷热给水;

二、PE 系列产品,主要应用于市政供水、采暖、 燃气、排水排污等领域;

三、 PVC 系列产品,主要应用于排水排污以及电力护套等领域。

四、防水净水产片,规模小

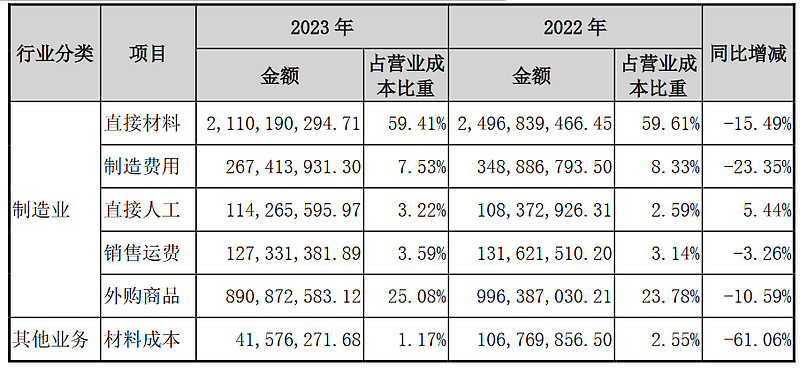

●成本

原料占了大头,公司自己说原料属于石油化工下游产品,容易受原油价格影响,去年营收下降,但最后利润还增长了就是原料下降的更多,那么未来如果原料上涨,毛利会降价吗

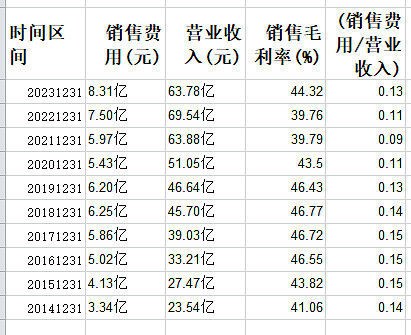

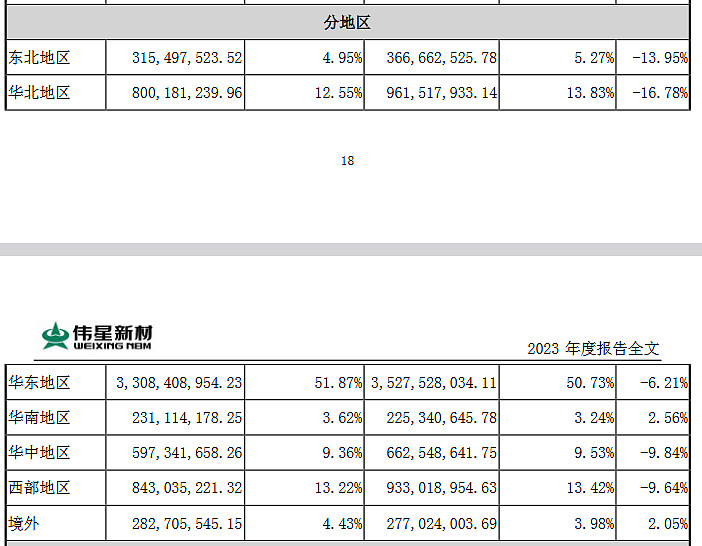

我认为不会,10年下来,原料都播动了好几轮,但毛利基本都在40%,产品价格调整能力灵活,处于水涨船高的状态。不过公司的销售情况区域性比较强,类似华南板块基本吃不进,未来可能销售费用会进一步提高用来进军这些地区

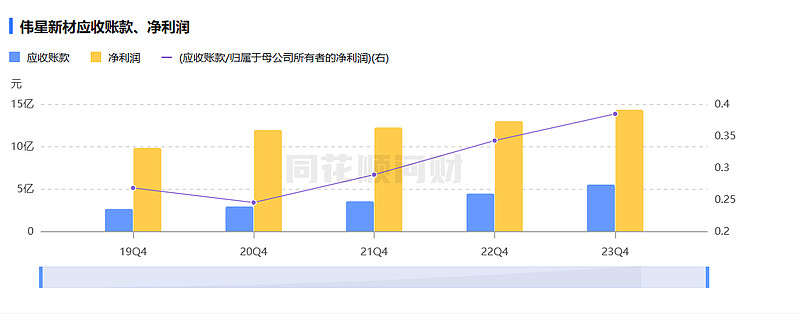

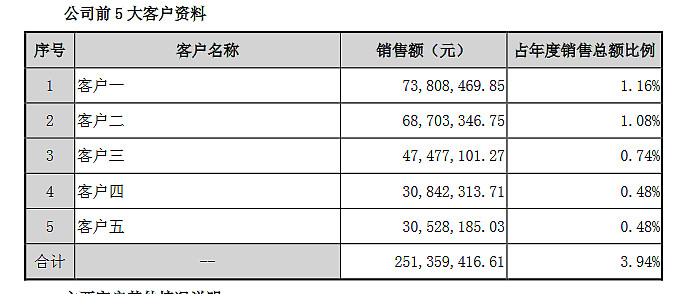

三、应收账与客户分散度

应收账占比利润提高到了25%,好在客户比较分散,全部poor guy的可能性极低,超级分散。这几年估计是大环境的问题。

四、风险

xxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxx

相关文章网页链接