一、啤酒行业特征

由于啤酒生产工艺流程都差不多,主要原料都一样,无论低端中端高端啤酒,生产成本差距不大。成本差异主要体现在包装成本上,低档啤酒26%左右是包装材料,中高端啤酒包装材料成本占比超过50%。因此,通过产品升级便能显著提高利润率。但若在市场未稳时大举进行产品升级,可能会导致市场份额流失。

啤酒产品特征:具有保质期短、单价低、运输成本高、对销售预测要求高.

1、新鲜度要求高,一般保质期是 6 个月,而根据终端零售的要求,很多3 个月以后的货,就需要特殊处理了。因此其对于时效性的要求比较高。

2、啤酒单价不高,但物流成本占比大,运输时间长。液体产品非常重,物流大多采用的是火车和水运,所以各个品牌最先发展起来的产能基地都是在水运、铁路运输有优势的地方,比如青岛啤酒的基地山东,比如百威最早的厂所在地武汉。本地的运输用的都是塑料格的箱子,外地要用纸箱,碰到天气不好,对于损耗和延误都有很大影响。产地工厂-集装箱-码头-装船-卸货-销地物流中心一圈下来耗时很长,例如正常情况武汉到上海物流中心正常情况,需要一个月的时间。

3、啤酒不是工业产品,可以灵活安排生产,是需要酿造周期的,对销售预测的要求很高。例如,工业产品容易安排不同品种间调配生产,啤酒酿造二十多天,这一批酿的是百威,但提前半个月发现哈尔滨需求量大,没办法把生产线调配到酿造哈尔滨的。

总体而言,啤酒是对供应链要求很高的行业,销售半径明显。如果在一个区域,一家企业有工厂,而第二家企业没有,那第二家几乎是没有胜算打进这个市场的。中国近年来乃至现在都还在圈地,各大品牌都是通过地方品牌的收购,把地占下来,在那里建厂。本地的产能建设对于供应链物流意义重大,对价格、供应链竞争力也影响很大。目前竞争还是围绕产能的布局和建设来的。

二、地区垄断带来高利润

鉴于啤酒行业的特性,当某一公司在单一市场的市占率达到垄断地位后,可以通过提高高端产品占比,单价提升,降低费用等方式显著提高公司在该地区的净利率。青岛啤酒与燕京啤酒在山东和北京地区的市占率分别达到70%和85%,公司在自己的垄断市场的利润率也远高于公司整体。

三、中国啤酒行业状况:量增见顶!

自2014年行业出现24年来的首次负增长,2015年中国啤酒行业消费产量同比再度下滑约5%左右,累计出现20个月的负增长,是景气度最低的酒类子行业。啤酒行业竞争进入胶着状态,华润雪花、青岛啤酒、百威英博及燕京啤酒四强鼎立格局,进入战略相持阶段!随着行业集中度不断提升,过去以跑马圈地来保增长的方式一去不复返。产品差异化创新和有效的市场管理将使得部分企业率先进入利润率上升通道!

四、竞争格局:诸侯并起,四国鼎立

经过多年的跑马圈地,目前啤酒行业的市占率有所提升,占全国10%以上市场份额的公司有4家,分别是华润,青岛,百威英博和燕京啤酒。

五、估值较低

只需花200亿美金就可以把中国一半以上的啤酒份额买下!而全球第一大的啤酒企业市值是2000亿美金。华润雪花占比23%,青岛占比18%,燕京占比11%加总市值共计约千亿!

六、行业困境

行业无提价主导者;

行业竞争致使费用率高企;

销量提升市值空间有限;

行业亟待找到新的提升价值方式。

具体看两家A股市场份额较大的啤酒企业:

燕京啤酒净利率仅5%,公司利润率提升空间巨大,看点在国改。

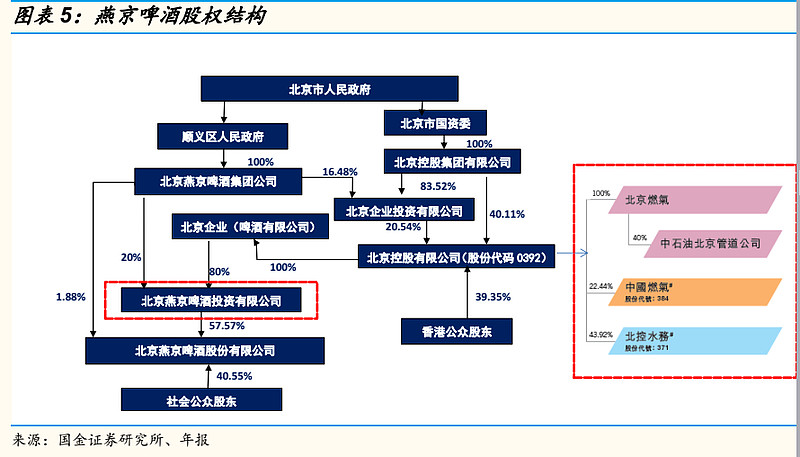

公司隶属于北京国资委旗下,受各种因素影响,尚未实施业务骨干和管理层的股权激励计划,以及也是国内啤酒企业中没有外资介入的,公司有望受益于新一轮国企改革红利。

在啤酒这样一个并购推动行业整合的行业里,燕京新战投的引入是大概率事件,只是时间上存在着诸多不确定性,加多宝集团有望参与这场盛宴。

6月份燕京啤酒背后的北京控股集团有限公司(简称“北控集团”) 与加多宝集团有限公司(简称“加多宝集团”)在香港签署了战略合作框架协议,除深耕食品饮料行业外,还将在文化体育产业、地产开发及健康养老产业等五大领域开展高层次、全方面的深度合作。

加多宝凉茶、昆仑山雪山矿泉水、燕京啤酒、九龙斋酸梅汤,这些品牌早已为消费市场所熟知并喜爱,双方将基于各自品牌影响力和号召力,拟在食品饮料行业的科技研发、市场营销等领域实现资源整合与共享,开展深入合作,实现互利共赢。

加多宝集团董事长陈鸿道表示,作为实体经济的重要主体,北控集团与加多宝集团的战略合作,是我们双方积极响应中央号召,努力实践“一带一路”战略,推动国际化进程的新起点,是大型国企与大型民企开展混合所有制经济改革的积极尝试,将推动双方从单纯的产品输出转变为产品、资金、技术和消费文化一同输出,打造出享誉世界的民族品牌。

投资亮点:

王亚伟和外资齐入驻;

控股权易主或被参股;

国企改革取得实质进展。

总之,啤酒行业维持相对市占率较低的格局,第一名和第二名仍未拉开,行业过渡到内涵式发展!啤酒行业价值提升空间大的属燕京啤酒,品牌力较好以及资产持续优化的属青岛啤酒!百威强势介入是行业唯一变数!

两家啤酒企业财务指标比对:

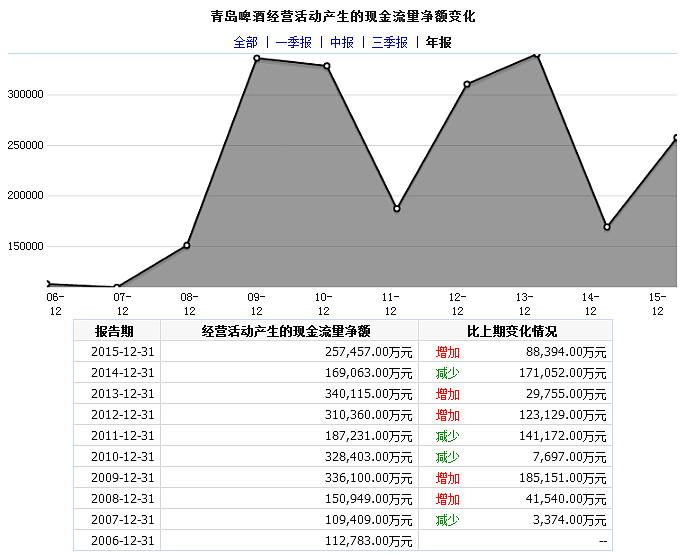

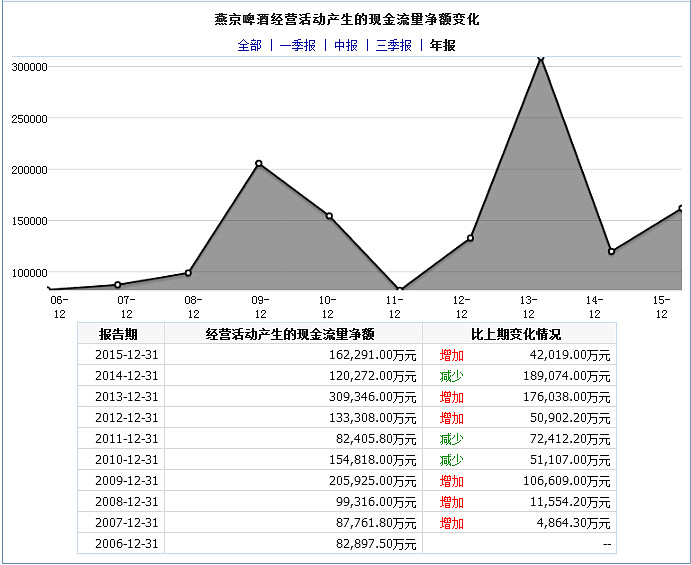

经营性现金流情况:

青岛啤酒

燕京啤酒:

财务比率:

青岛啤酒

燕京啤酒

成长能力:

青岛啤酒

燕京啤酒

营运能力:

青岛啤酒

燕京啤酒

历史市盈率:

青岛啤酒

燕京啤酒

历史市净率:

青岛啤酒

燕京啤酒

@今日话题 @进化论一平 @飘仙的个人日记 @梁宏 @漫步者华越 @杯酒人生 @唐朝 @小小辛巴 @Jacky一路向北 @狮峰紫玉@唐史主任司马迁 @我是表好胚 @侯文宽 @不明真相的群众 @江涛