2023期待的经济复苏并没有如期来临,为什么大众一致预期的经济复苏没有实现?很长一段时间都在思考这个问题,到现在也没有个非常肯定的答案,不过我想很可能是跟房地产这个大行业有关。经济景气,资本家不断通过研发产品眼花缭乱的新技术吸引大众的眼球,过多的消费产生了负债,当负债加不上去的时候,就需要还债修复负债表,周而复始即为周期,软着陆不至于出现大的问题。

牙科并非严肃医疗,与经济有很大的关系,所以通策也并没有如管理层所愿实现高速增长。在大部分行业见顶的环境下,口腔这个看似门槛不高,又有很大成长空间的细分领域吸引了大量的供给。三年的疫情、消费降级叠加供给端的不断增加,让大部分的机构很难存活。口腔医疗大部分市场是民营,买流量、推广营销吸引了很多病患,而不规范的诊疗带来的一定是不良案例,需要花费更多的成本解决。

回到公司层面,这三年的环境,给管理层带来了新的思路,最重要的一点是外延的扩张,从自建为主的模式,调整为了以收购和加盟为主。这是一个很大的转变,其实从去年就已经能够看出端倪。通策省外的扩张,是高举高打的策略,武汉、西安、成都都是口腔医疗资源最丰富的地区,敢于和全国最知名的口腔医院直面竞争,好像没有看到哪家民营的医疗机构是如此的扩张,大部分情况都是“农村包围城市”的策略,武汉、西安基本算活下来了,很不幸成都没有,但没有放弃。成功与否与时机、环境、资源甚至运气都有很大的关系,比较思维并不一定可行。先活下来,比起高举高打来得更为实际。除此之外,布局中低端服务市场也是重要一笔,在股东信中,吕总提到“拼多多”效应,部分人群还没有意识到种植牙是个医疗服务,以为这是个商品,有需求就有利可图,以至于大量的流水线式的种植充斥市场。中低端也是很大的市场,印象中从2021年,就已经想做中低端市场,无奈浙江体系内的医疗资源一直意愿不够,管理层也很难改变这个现实,但现在市场有了变化,变成不得不做,医生的意愿也会逐渐改变,医疗本身就不是快生意,坚持长期价值才会变得更“结实”,这块中低端市场

2023业绩

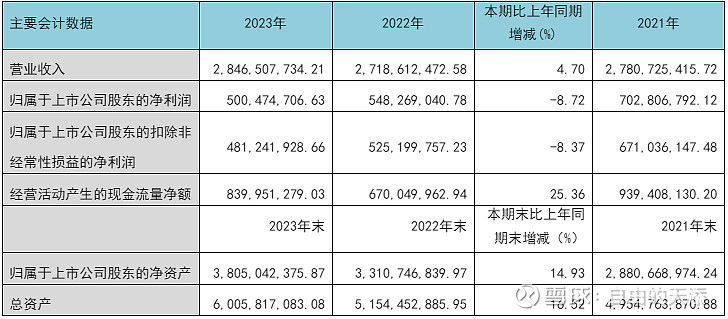

2023年,营收28.46亿,同比增长4.7%,净利润5亿,同比增长-8.72%。

2023年Q4营收6.62亿,同比增长14.1%,净利润-0.11亿,四季度亏损公司解释说计提了租赁负债利息和计提奖金。

种植业务:营收增长6.95% 正畸业务:营收增长-3.14%

儿科业务:营收增长2.9% 修复业务:营收增长6.72%

大综合业务:营收增长8.34%

种植牙,全年种植5.3万颗,同比增长47%,量增价跌,基本上50%左右的增长保证了利润不下滑。正畸负增长,受到的经济影响较大,量还是保持增长的,业务结构变化较大,隐形正畸已经下降到15%左右的比例,高端消费已经下降到比较低的比例了。

各院业绩

平海路、城西总院的营收分别下滑了11.8%、10.7%,这是与总院医生不断支援分院有关,宁口营收增长5.8%,利润增长18.6%,基数还不大,宁口是未来增长的主力军。

沧州口腔营收增长33.6%,利润增长158%。

衢州口腔营收增长17.2%,利润增长57%。

昆口营收增长-26.6%,利润增长67%。

诸暨口腔营收增长4.3%,利润增长-6.2%。

益阳口腔营收增长4.3%,利润增长-2.4%。

义乌口腔营收增长6%,利润增长21.4%。

各分院的增长情况还算不错,只是基数还小,难以为成为业绩的主力军,最具代表性的是诸暨营收过亿的县,年报中也说了蒲公英将以诸暨为标杆。

省外

武汉通策口腔营收:0.57亿,同比增长-6.6%。

成都存济口腔营收:0.13亿,同比增长1.6%。

西安存济医学中心营收:0.28亿,同比增长22%。

省外根据地目前盈利并不是最主要的,活下来把根据地打牢,为今后的开枝散叶做准备。

今年响应号召开始分红了,回购注销对股东来说更好,未来用钱的地方不少,扩张更加重要。

2024Q1业绩

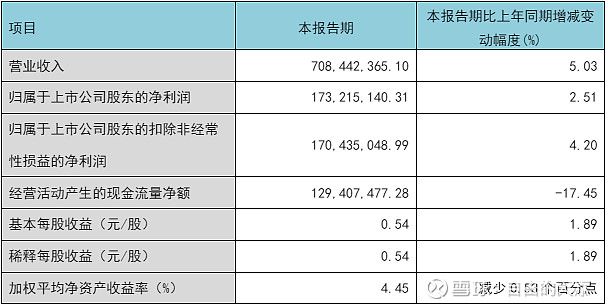

2024年Q1营收7.08亿,同比增长5.03%,净利润1.73亿,同比增长2.51%。

季度报表相对数据不多,种植牙的集采是在去年4月份开始陆续执行,还能够保持正增长,说明还是量增速较快覆盖了价格的下降,Q1之后增速就比较正常了,没有价格下降的问题了。

从网络上一些口腔机构来看,很多小型机构艰难维持,出清了一批靠引流没有核心能力的机构,这可能是之前低价引流带来了很多的不良案例导致这些机构已经没有信任度。而优质的医疗资源已经开始有所恢复,市场逐渐回归医疗的本质了。

总结

2024年是集采后第一个完整的年份,经济逐渐触底,通策战略也有了些许变化,增加中低端供给,外延扩张以并购加盟为主,吕总从上市公司董事长位置退下来之后,更多的会关注并购加盟的标的。这些年的医保政策让很多人都认为医院都会转向公益属性,细想这些政策并没有完全限制民营,而我们现在的富裕程度还并没有达到以非营利性医院为主要非公立医院。公立满足基础需求不能高价,民营满足更高的需求并不会带来社会层面的不满。医疗一定要有自己的坚持,不能为了业绩而去忽视医疗质量,坚持守好底线,做有长期价值的事,相信一定能有正向的反馈。三年的外因影响给通策带来了不小的变化,希望2024是个新的起点!