新东方模式很简单:开店—找老师—招生—收费,自成立以来盈利情况就不错,预收款方式使其现金流很充沛,不需要举债经营,不需要投入资本买大型设备,每年最大的投资是两块:开教学点所需要的租赁、装修+人员招募,这两项支出都在新东方的营收成本和运营费用里体现了,新东方资产负债表也很简单,基本都是现金形式的,所以现金流折现法里的折旧、资本开支、营运资本啥的我这里就都直接忽略,以下估值都是毛估估的,也未考虑SEC调查新东方等风险,现金流折现法对预期增长率、折现率稍作调整估值差异会比较大,大家对新东方到底值多少钱可以心中有自己的称。

以下是我用毛估估的现金流折现法给新东方的估值体系

关键看三项:

1、现金流:这里我将运营利润等同于现金流,2012年为1.168亿美元;

2、增长率:新东方在2012年往前几年运营利润率保持比较稳定的增长,2012财年的增速为22.3%,下面我将分三种增速情况分别估值;

3、折现率:拍脑袋想了一个,取11%应该是比较保守的吧?

分三种不同的增长情况进行折现

第一种情况:20%*5+10%*5——44.65亿美元

假设前五年现金流增速20%,然后再保持10%的增速5年,最后进入5%的固定增长期。

这样得出的估值是:10年现金流折现为28.84亿美元,永续年金为28.84亿美元,新东方价值为44.65亿美元。这是比较乐观的估值。

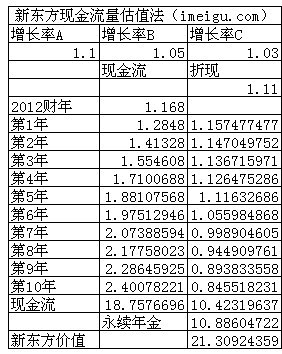

第二种情况:10%*5+5%*5—21.3亿美元

前五年现金流增速10%,然后再保持5%的增速5年,最后进入3%的固定增长期。

这样得出的估值是:10年现金流折现为10.88亿美元,永续年金为10.88亿美元,新东方价值为21.3亿美元。这是比较悲观的估值。

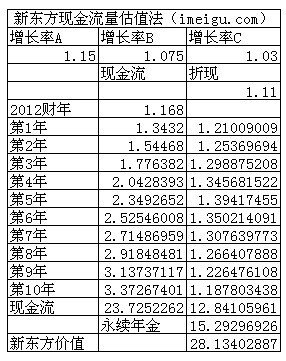

第三种情况:15%*5+7.5%*5—28.13亿美元

前五年现金流增速15%,然后再保持7.5%的增速5年,最后进入3%的固定增长期。

这样得出的估值是:10年现金流折现为12.84亿美元,永续年金为15.29亿美元,新东方价值为28.13亿美元。

(持仓披露:发表此贴是持有$新东方(EDU)$多头)

友情提示:不构成投资建议,风险自担

(这本来确实是一篇挺扯淡的东西,发出来争议挺大......想删了,后来还是想留着吧,放一年以后回来看这个东西以及下面的评论,或许会很有趣)