用拉卡拉的绝大部分不是收单支付的,都是拿来刷卡套现用的,我哥和我同学都开有POS机的代理公司,我一个同学做的大点的规模,一个月拉卡拉的返佣可以拿到170多万,然后分给他下面的二级代理150万左右,自己每月纯利还有20来万,几乎都是信用卡套现用的,商家现在用的比例不多,都是用美团支付,微信、支付宝或则银行POS机的多

看评论,绝大多数根本就不了解支付行业。在线下,微信支付宝更像是发卡行,所以微信才会做绿洲计划,支付宝做蓝海计划,都是在发展受理场景,拉卡拉在线下和微信支付宝是合作关系,发展商户受理支付宝微信同时自己做收单,他在线下的主要竞争对手是银商,这个对手已经在走下坡路了,是利好。至于套现,可以理解为是拉卡拉一千多万商户的变现价值,除了收单手续费,收单机构就要赚贷款引流、积分等增值服务的钱。

违规的套现业务,给电商网站违规提供支付接口,大部分业务是违规的银行等支付机构不做的。偶尔也和银行结合给银行做配套的医院类医院做三方服务,应该利润占比很小。主要靠和人行维护关系,关系不好人行说你违规肯定能找到大把的违规项目,前一段人行查了一次几个大机构,大家都是一样的违规内容,罚款也差不多。政策上的风险也很大,不用考虑了。

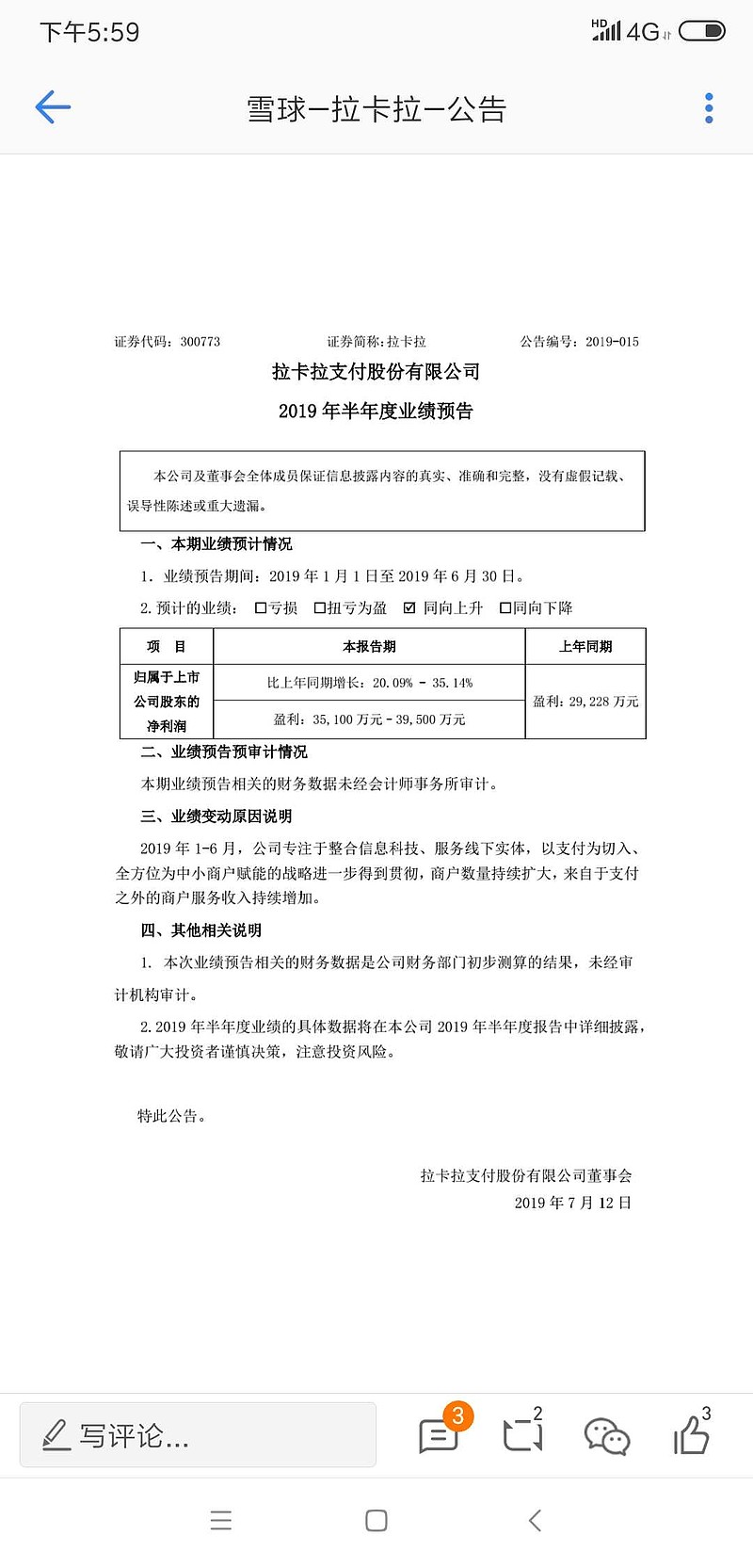

还是有点高估,个人目前不会投资。看到财报数据再次证明了外界以为的业绩,并不一定是企业经营的情况,企业利润如何,归根结底还是要看报告,市场媒体的报导可能只是冰山一角,甚至很大可能引导自己分析方向错误。

网联以前,双马凭借巨额备付金胁迫包括中信广州分行还有一些小银行违规提供支付接口给收钱吧等无收单资质的地推违规收单,双马流量绝大部分体内循环。双马与其他持牌收单支付机构是全面竞争关系。

网联以后,B端、C端要求适度分离,从去年四季度开始,双马被迫将原体内循环的流量接入其他持牌收单机构,这是其他收单近期高增长的重要动力。同时监管趋紧,持牌收单机构有机会招安无牌地推。现阶段,双马对其他持牌收单机构合作诉求提升,即需要持牌收单机构帮做商家地推。

此外,双马失去巨额备份金后,既无力胁迫银行协助违规收单,也无力再大规模补贴无牌地推,行业费率有望稳定或回升。行业有望回归拼商家服务与技术的相对良性格局,行业有机会逐步稳定,分享现金替代红利。

对支付这些除微信和支付宝以外的不看好。后来者难居上,如果是小企业同时靠钱赚钱的模式不好考虑。

收单业务。微信支付宝银联都可以自己玩啊。除非把自己的股份卖给tx和my

拉卡拉与支付宝、微信不是简单的代替关系,而是藕合关系。拉卡拉夹在双马和商户之间,用拉卡拉的机具扫码收钱。以后管理严格正规起来,经营的钱禁止直接扫码流入个人帐户,拉卡拉的市场只会更大。

我认识的一个姐们儿,参与了拉卡拉上市前最后一轮融资,我都有点担心,未来解禁时,她能不能赚钱。

真没想到还能赚这么多钱,一眼看去就是个 $广电运通(SZ002152)$ 升级版,下场估计和万能充电器差不多,210亿的一折我都觉得不值