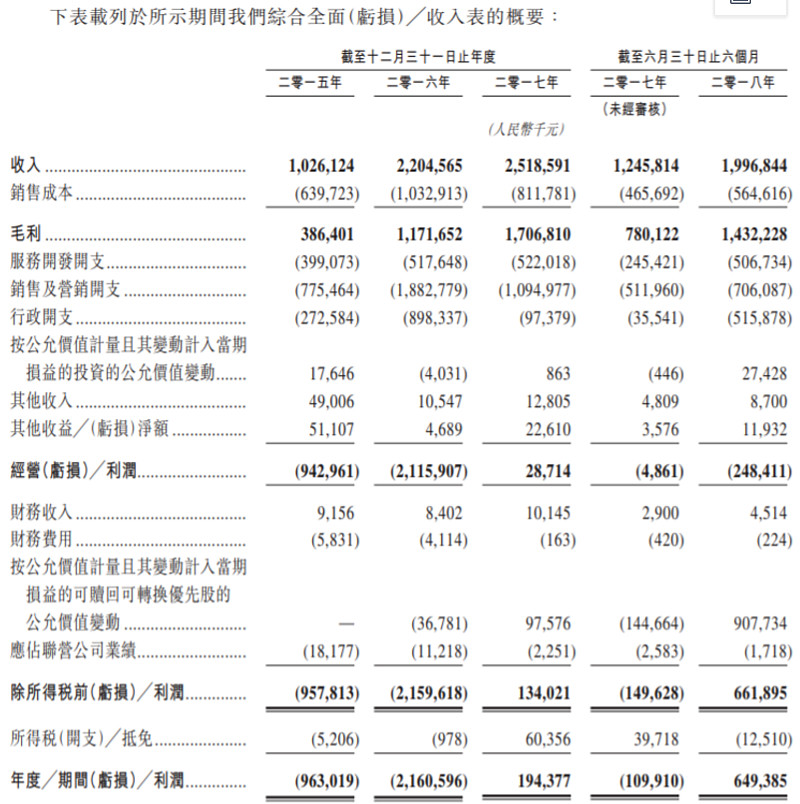

如上表,如果看同程艺龙的年度利润,2017年和2018年上半年分别有1.94亿和6.49亿人民币,看着还不错,貌似盈利能力很强,但是因为有可转换优先股的公允价值变动这个非现金影响项,我们看运营利润的话,2017年的运营利润只有2871万人民币,2018年上半年则是运营亏损2.48亿人民币,2018年上半年之所以出现运营亏损,主要是期间的行政开支费用中有大约3.5亿人民币的收购和重组相关的一次性开支,把这3.5亿加回去的话,同程艺龙2018年上半年的运营利润大约1亿人民币。

而如果进一步分析,看2016年同程艺龙的经营亏损达到了21.15亿人民币,其中主要原因是当年和其中一名股东(推断应为腾讯)签的广告合作协议,根据如下协议内容,可以理解为同程艺龙为获得腾讯5年的流量入口支持,总代价为12.08亿,合作期限为5年,支付方式为发行优先股,其中有10.45亿人民币的广告费用是全部在当年确认,所以导致了2016年巨亏,但因为这个合作的期限是5年,如果把10.45亿也分为5年摊销(而不是放在2016年一次性亏完),那么2016-2020年同程艺龙每年的广告费用其实是要增加2.09亿的,2020年以后腾讯的这部分广告合作如何计算成本,得另签合同。

如果把2.09亿的流量成本也算进去的话,同程艺龙2017年全年运营亏损在1.81亿,2018年上半年也基本上没有运营利润。所以,可见同程艺龙目前的真实盈利能力并不强,只是处于刚盈亏平衡状态。

(发表时作者所在的$大道全球精选(P000325)$ 不持有同程艺龙任何仓位,所有言论不构成任何投资建议)