| 发布于: | Android | 转发:78 | 回复:376 | 喜欢:133 |

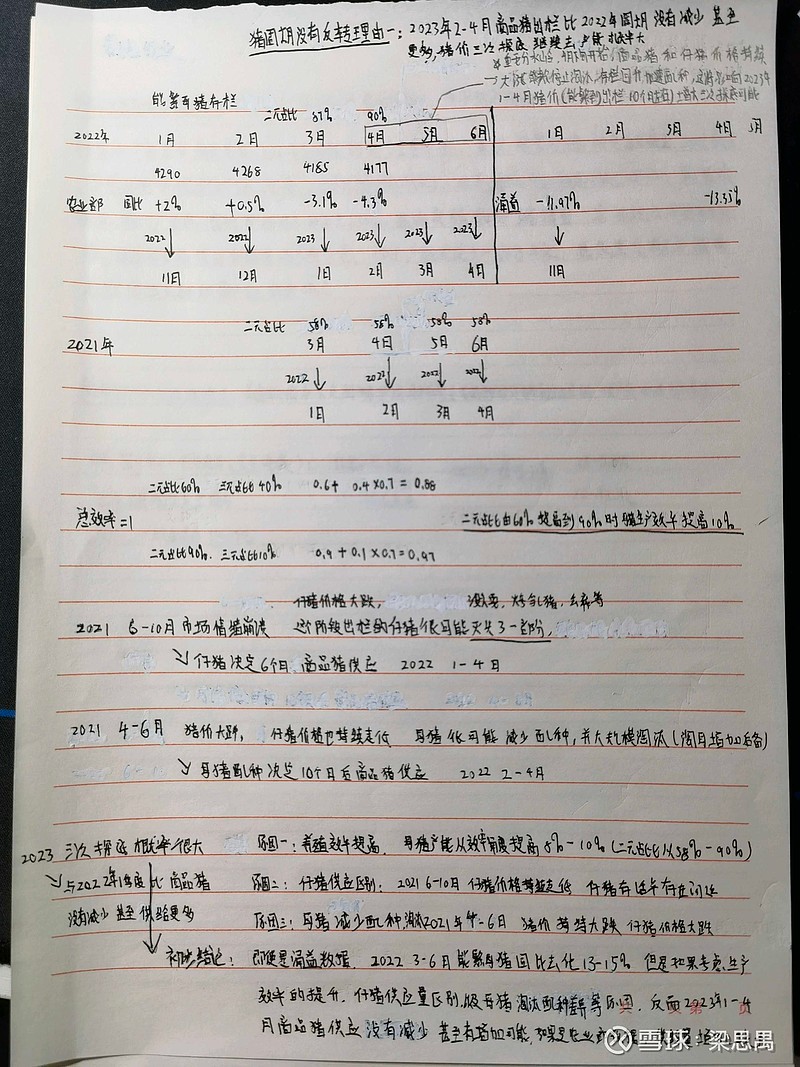

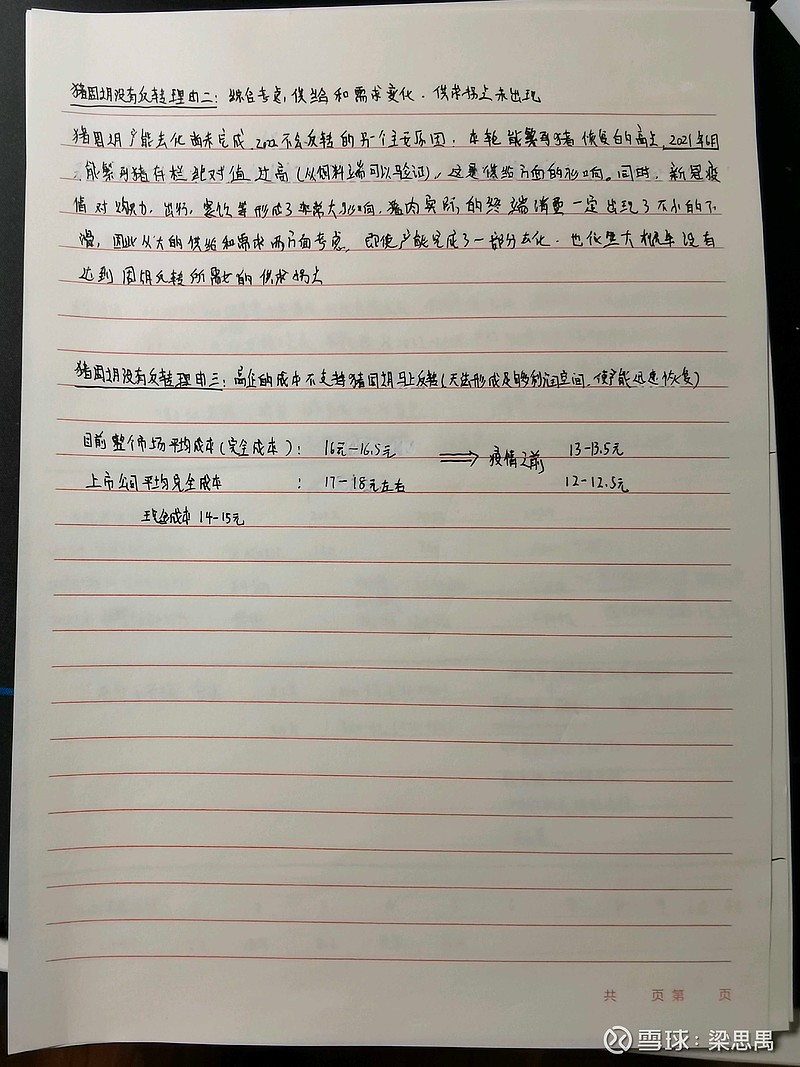

我分析一下这次猪价回升的原因。直观看,肯定是出栏量减少,导致现阶段相对前期供不应求,让猪价迅速、较大幅度的回升。关键是什么原因又导致的出栏量少呢?第一,大周期来讲,前期十个月前,能繁在21年7月形成周期拐点下降,对应22年5月出栏量形成周期拐点,导致可供出栏肥猪环比减少。这个量还很小,包括6月比5月下隆数据也很小,还不足以引起如此大的涨幅。第二,3月份的提前出栏,导致4、5月可供出栏猪较正常时间段出栏量有所减少,这个从3月份的上市公司出栏体重可以看出来,明显小,说明不到正常的体重,因猪价低养得大亏损更多。第三,猪价见底回升后的上涨 ,让行业又普遍压栏惜售,等待更好的价,体重也更大,多赚一点,这个同样从上市公司5月的出栏体重也能看出来,是普遍的趋势,相信6月份的出栏体重会更大。这就导致当期供应量进一步减少,这个是可以估测数据区间的,影响比较大,我在前面的文章里详细做过估测。第四,包括国家、省、市三级储备的连续收猪,加大了当期的需求,还有商业性的机构收储。这个量总体上还是比较大的。第五,二元对三元的替换对当期可出栏猪的数量是有明显影响的,这个此前我没有意识到,是看了几家公司和行业发生的情况才知道。去年三、四季度,至今年一季度,大的养殖场,实际上是全行业,普遍、集中搞二元替换三元,这意味着把应该配种或带仔母猪屠宰,新上的二元进入生产,是因为全行业大比例、集中在搞二元代换三元,从50%到80%,不是小比例:意味着杀了正常要配种的或带仔母猪;而新二元需要培育过程,配种整体上时间要延迟一下;而且头胎产仔少,配种过程有反复,有部分会配两次才能配上。这就延迟了生产,打乱了正常的生产顺序和时间,影响了阶段性产能。需要培养和配种的过程,不能及时跟上的,这个替换时段内,虽然有名义上的能繁数量,但实际上打乱了正常的生产顺序,大批量减少了正常进入配种或怀胎期的能繁数量,形成空档。这个行业性的现象,数据是很大的,去年的上半年,二元占比只有50%以下,最低时是30%多,今年一季度时是80%多,所以这个更换的比例,是很大的,换档影响,对后期正常肥猪出栏量减少是非常明显的。今年4月份对应是去年6月,我们可以看到,3月以来,正好受这个影响。估计还会持续。以上分析的原因清楚了,对接下来的供应量变化,以及猪价怎么走,就就清楚而有底气了,相信行业未来一定会继续去产能,到明年的那个时点,产能去化一定能达到正常的规律性周期拐点数据水平。

你说你们谁赚了钱分给我一分钱了?我为什么要时刻向你们汇报我的持仓?我当初减仓告诉你们了,难道还不够仁至义尽?就是后来我研究出更好的,也要向你们汇报吗?而且我之前已经跟你们说了,70多亿市值的公司啊

你就记住一点,周期行业的公司在估值底部,盈利底部的时候,把握最关键核心要素就可以了,造纸有几个关键问题把握住,第一:浆价会不会降,针叶浆供给增加的量相当大,明年大概率趋势向下,当然这未来也不是什么重要因素,因为公司自建的化机浆明年三四季度就会投产,浆的自给率大幅上升,第二目前是不是估值底部,前期那个低点确实是估值底部了,应该算特种纸的极限估值低位了,当然最近也涨了不少了。第三:现在是不是行业最坏的时候,现在还不是,最坏的时候应该是今年三季度,因为成本和价格有一定错配,第四,弹性是否足够,因为是成长性周期,从未来1-2年角度看,弹性还是很够的。第五:需求的话,目前看还算稳定,尤其是特种纸的细分赛道

说的真的很不错,这才是做投资以及对行业深入了解说出的观点,这也能启发其他人思考,这比某些人什么观点没有,上来就喷的人强太多了,周期股投资光定性不行,一定要定性和定量结合,可有些人就是不明白

我分析一下这次猪价回升的原因。直观看,肯定是出栏量减少,导致现阶段相对前期供不应求,让猪价迅速、较大幅度的回升。关键是什么原因又导致的出栏量少呢?第一,大周期来讲,前期十个月前,能繁在21年7月形成周期拐点下降,对应22年5月出栏量形成周期拐点,导致可供出栏肥猪环比减少。这个量还很小,包括6月比5月下隆数据也很小,还不足以引起如此大的涨幅。第二,3月份的提前出栏,导致4、5月可供出栏猪较正常时间段出栏量有所减少,这个从3月份的上市公司出栏体重可以看出来,明显小,说明不到正常的体重,因猪价低养得大亏损更多。第三,猪价见底回升后的上涨 ,让行业又普遍压栏惜售,等待更好的价,体重也更大,多赚一点,这个同样从上市公司5月的出栏体重也能看出来,是普遍的趋势,相信6月份的出栏体重会更大。这就导致当期供应量进一步减少,这个是可以估测数据区间的,影响比较大,我在前面的文章里详细做过估测。第四,包括国家、省、市三级储备的连续收猪,加大了当期的需求,还有商业性的机构收储。这个量总体上还是比较大的。第五,二元对三元的替换对当期可出栏猪的数量是有明显影响的,这个此前我没有意识到,是看了几家公司和行业发生的情况才知道。去年三、四季度,至今年一季度,大的养殖场,实际上是全行业,普遍、集中搞二元替换三元,这意味着把应该配种或带仔母猪屠宰,新上的二元进入生产,是因为全行业大比例、集中在搞二元代换三元,从50%到80%,不是小比例:意味着杀了正常要配种的或带仔母猪;而新二元需要培育过程,配种整体上时间要延迟一下;而且头胎产仔少,配种过程有反复,有部分会配两次才能配上。这就延迟了生产,打乱了正常的生产顺序和时间,影响了阶段性产能。需要培养和配种的过程,不能及时跟上的,这个替换时段内,虽然有名义上的能繁数量,但实际上打乱了正常的生产顺序,大批量减少了正常进入配种或怀胎期的能繁数量,形成空档。这个行业性的现象,数据是很大的,去年的上半年,二元占比只有50%以下,最低时是30%多,今年一季度时是80%多,所以这个更换的比例,是很大的,换档影响,对后期正常肥猪出栏量减少是非常明显的。今年4月份对应是去年6月,我们可以看到,3月以来,正好受这个影响。估计还会持续。以上分析的原因清楚了,对接下来的供应量变化,以及猪价怎么走,就就清楚而有底气了,相信行业未来一定会继续去产能,到明年的那个时点,产能去化一定能达到正常的规律性周期拐点数据水平。

考虑到资金的提前预判,下半年猪肉的行情值得期待,等明天3次探底后是最后的主升也是出货阶段

梁老师你好,我说一下我的愚论:

一:如果说没反转,那么4月份的涨价原因可能有两个:

1.养殖户经历长时间亏损扛价情绪严重,但是这一点可能会对短期猪价有影响,中长期还是要看供需关系。你亏损,你不卖可以,我卖,因为我需要钱。

2.缺猪,所说的缺猪,程度也不会过于严重,如果如农业部数据,产能合理,叠加疫情+消费淡季,理应不会涨价,但是涨价了,可能确实是散养户缺猪。

总结一下,猪价我也没有办法因为某一项数据去预测,但是站在散养户角度,如果是去年,我是不会养。

说的不全面,也外行,梁师见笑了

生猪行业需求相对稳定。我觉得可以用更宏观的角度去看,这个行业需要适当的利润。所以如果像之前有些人预测的2023就是顶接下来再是猪周期熊市的话。

我理解为这种种情况只是更大一波猪周期的序曲。

排除这个情况,我选择出栏规划在2023和2024年的猪股而不是2022年的。$新五丰(SH600975)$ $巨星农牧(SH603477)$ $唐人神(SZ002567)$

三次探底可是按24年出栏给的估值,那资金安全有扩张能力的小猪,股价的高度和空间可都打开了

今天(24日)猪价达到17.82元。行业的大部分产能已经实现盈利,只有少量的落后产能还在微亏。

从3月22日最低点,猪价上涨到现在已经超过三个月。行业肥猪出栏一直在减少,显著原因之一存栏猪一直在压栏,猪价越涨越压栏不出、压栏比例越大、出栏体重也越大,进一步推动猪价上涨,最后就是进入了持续暴力拉升,一天会有一元的涨幅度出现,这一阶段出现了,就阶段性见顶了。我估计这个阶段快出现了。

本次猪价上涨,有几个因素共同作用,但在上涨的不同阶段,每个因素的作用大小,是不一样的。到了当前这个阶段,推动猪价上涨的几个因素中(前文已经分析过),起主要推动作用的就是压栏(二次育肥本质也是压栏),其他的因素所起的作用相比来讲,已经非常小了。请注意,是几个因素相比较,其他因素作用比较小了,但不是其他因素没有了,一直都存在,只是压栏的数量越来越大,占比越来越大,导致其他因素作用占比变小。而且,在开始上涨之初,主要因素不是压栏,是其他那些因素。

经过三个月的上涨,行业有多少猪压栏,按正常的体重应出不出?已经积累了太多的产量等待出栏!一方面,从头数来讲,到目前累积各种体重,本来应该出栏的猪中,比正常增加了30%-60%的数量(这都是很保守的数据,因为存栏猪一般是六个月的量,月龄从1天到6个月大小不等,这个30%-50%,无非是其中第六个月猪龄的30%-60%,增占总存栏量5%-10%,正常的工厂化养殖,这个密度弹性是能做到的);另一方面,是从体重来讲,压栏半个月时增加10-15公斤,一个月20-30公斤,一个半月30-45公斤,两个月40-60公斤。这两方面,在未来出栏实现供应时,双向同时增加了行业的供应量。

压栏量与比例,是逐步、加速度提升的过程,猪价开始上涨时,可能是只有少数压栏,可能压的得也比较短,增重也也不多,越往后猪价涨得越高,压栏的比例越大,压得体重也越大,对当期的出栏量减少得越多,猪价涨得越快。数量上从5%到10%、20%、30%,体重上从10公斤到20公斤、30公斤、40公斤、50公斤,都是陆续提升的。可以想象本一下,若当期正常应该出栏的标猪,有20%压栏不出,就大约减少了当期20%的正常供应量,这个比例影响是很大的, 远超其他因素对当期供应量减少的影响。

再想象一下,未来本次猪价上涨的拐点一到,这么大量的超体重猪、标猪(正常情况应该出栏体重的)需要出栏,一个时段内形成的供应量,肯定远超正常的市场当期消费量,猪价就会阶段性快速下跌回调,跌到后期恐怕一部分人吓得连轻体重的也会抛售,就形成猪价的踩踏。

但我相信:这都是阶段性的下跌,至没有可出栏的了,猪价又会稳定,继续前面的轮回;整体上是在波动中周期性上涨。

这养猪,已经不是纯养猪了,他是炒猪。这真是高技术、高知识、高风险行业,根本不是一般普通百姓能养得了的。要懂养殖的全套知识,要有应对行业监管的能力,还要有炒猪的能力,只会养猪还不行,不懂炒猪就会亏

作者:不寻常机会

链接:网页链接

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

赞同梁大的观点!个人的思考:①最近猪价的上涨是季节性反弹还是周期反转,供需最为关键,目前以公布的数据看能繁数据虽然累计去化了,但是这个基数是太大了,虽然经历了10个月的去化但是要达到反转所需的幅度可能还差一些,类比13-15年去化过程有相似性,12年能繁基数也比较大,没有外在的突发因素冲击,去化进程一波三折。

②目前阶段随着猪价上涨,养殖群体又开始补栏仔猪了,达到养殖成本微利的阶段能繁去化大概率就暂停了,毕竟纯卖仔猪也不亏了。

③假设现在的猪价就反转了,进入反转周期上行,上市猪企有没有能力大幅扩张,毕竟成本如此高的环境下还是谨慎居多,直到猪价再来一次暴涨类比19年,当然这个概率比较小,因为供给端还有那么多母猪压制空间。

个人觉得季节性反弹概率更大一些,猪价涨上来,供给会迅速恢复,既增量也增重。

压栏均重持续上升,越往后供给压力越大

认真,专业,靠谱

我分析一下这次猪价回升的原因。直观看,肯定是出栏量减少,导致现阶段相对前期供不应求,让猪价迅速、较大幅度的回升。关键是什么原因又导致的出栏量少呢?第一,大周期来讲,前期十个月前,能繁在21年7月形成周期拐点下降,对应22年5月出栏量形成周期拐点,导致可供出栏肥猪环比减少。这个量还很小,包括6月比5月下隆数据也很小,还不足以引起如此大的涨幅。第二,3月份的提前出栏,导致4、5月可供出栏猪较正常时间段出栏量有所减少,这个从3月份的上市公司出栏体重可以看出来,明显小,说明不到正常的体重,因猪价低养得大亏损更多。第三,猪价见底回升后的上涨 ,让行业又普遍压栏惜售,等待更好的价,体重也更大,多赚一点,这个同样从上市公司5月的出栏体重也能看出来,是普遍的趋势,相信6月份的出栏体重会更大。这就导致当期供应量进一步减少,这个是可以估测数据区间的,影响比较大,我在前面的文章里详细做过估测。第四,包括国家、省、市三级储备的连续收猪,加大了当期的需求,还有商业性的机构收储。这个量总体上还是比较大的。第五,二元对三元的替换对当期可出栏猪的数量是有明显影响的,这个此前我没有意识到,是看了几家公司和行业发生的情况才知道。去年三、四季度,至今年一季度,大的养殖场,实际上是全行业,普遍、集中搞二元替换三元,这意味着把应该配种或带仔母猪屠宰,新上的二元进入生产,是因为全行业大比例、集中在搞二元代换三元,从50%到80%,不是小比例:意味着杀了正常要配种的或带仔母猪;而新二元需要培育过程,配种整体上时间要延迟一下;而且头胎产仔少,配种过程有反复,有部分会配两次才能配上。这就延迟了生产,打乱了正常的生产顺序和时间,影响了阶段性产能。需要培养和配种的过程,不能及时跟上的,这个替换时段内,虽然有名义上的能繁数量,但实际上打乱了正常的生产顺序,大批量减少了正常进入配种或怀胎期的能繁数量,形成空档。这个行业性的现象,数据是很大的,去年的上半年,二元占比只有50%以下,最低时是30%多,今年一季度时是80%多,所以这个更换的比例,是很大的,换档影响,对后期正常肥猪出栏量减少是非常明显的。今年4月份对应是去年6月,我们可以看到,3月以来,正好受这个影响。估计还会持续。以上分析的原因清楚了,对接下来的供应量变化,以及猪价怎么走,就就清楚而有底气了,相信行业未来一定会继续去产能,到明年的那个时点,产能去化一定能达到正常的规律性周期拐点数据水平。

赞(8)打赏回复