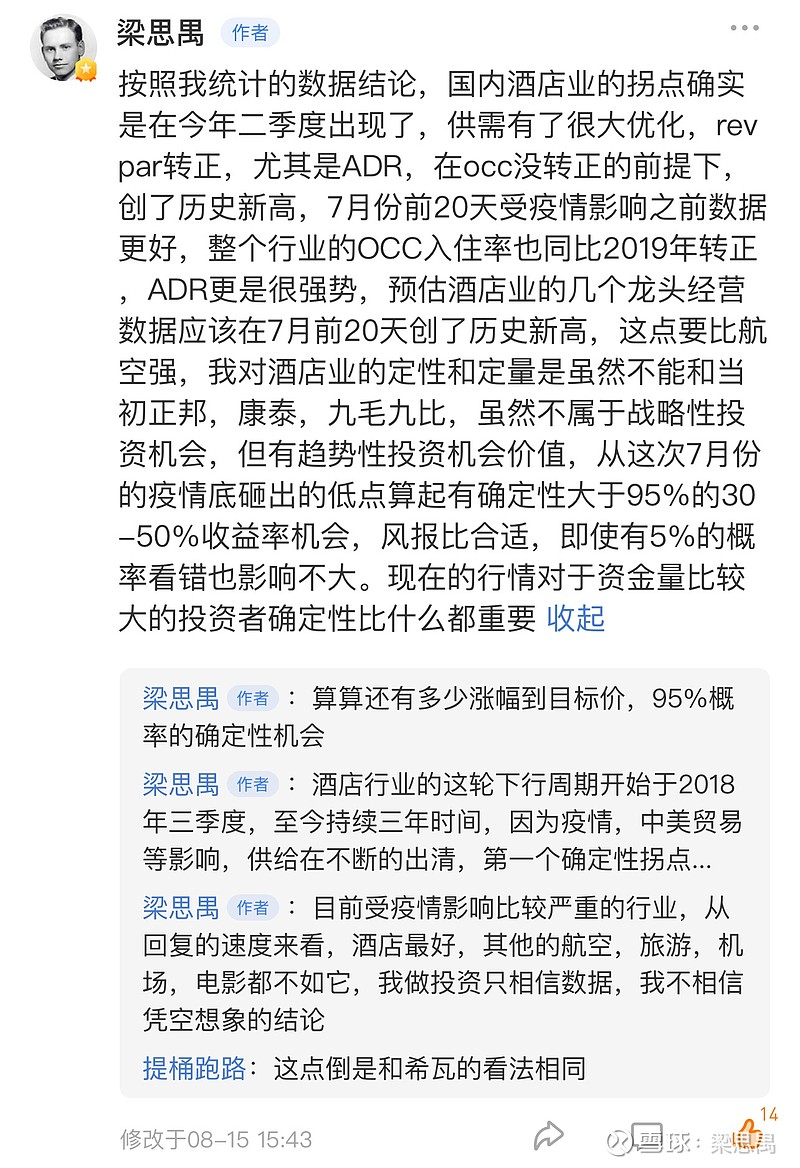

专业投资者投资周期股有两个问题绕不过去,周期拐点和风报比测算,我做了十几年周期股,早已经形成了这种思维模式,我以酒店行业举例说明。

1:关于酒店行业赔率和风报比测算

上涨空间测算:酒店行业中的公司在景气周期中的业绩和估值表现和其他强周期行业的公司表现有很大区别,酒店行业中的公司在周期上行阶段,业绩和估值双升,也就是会出现所谓的戴维斯双击,但是其他绝大多数强周期行业中的公司业绩和估值的典型表现却是随着业绩增长估值越来越低,酒店行业的戴维思双击模式是我研究过去酒店行业的2-3轮周期得出的结论。酒店行业的公司因为有成长属性在周期高点一般估值在35-40倍甚至更高。周期低点也不会很低,低点也至少在20倍左右(除了去年因为疫情导致亏损的异常情况)。

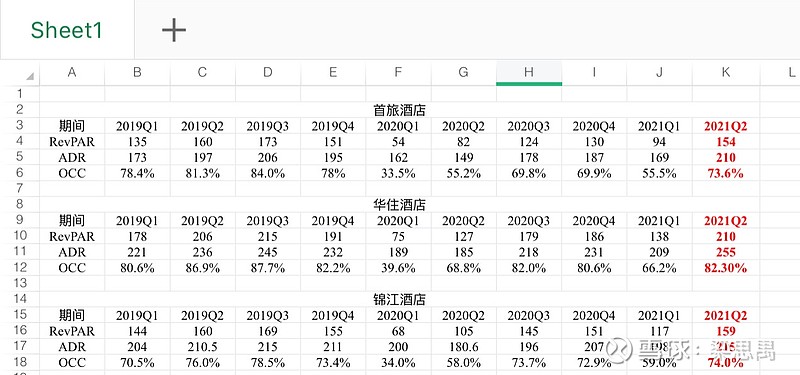

因此按照复苏周期正常的估值水平和2023年的周期高点的业绩计算公司至少有70-100%的空间。退一万步说,就算周期看错了,周期来不了,还要延后,这次疫情砸出的低点也是不理性的,也是机会,即使凭借着疫情控制之后的情绪脉冲上涨应该至少都有30%-50%的空间,以7月20号之后疫情扩散下跌的起点算起,而且我也想不出什么原因酒店没有复苏周期,我觉得这个周期早晚都会有,因为拐点已经在二季度出现了(见图)。

下跌空间测算:以这次8月份的疫情低点为基数,当时我们反复测算过股价还有多大下跌空间,当时的结论是如果疫情彻底失控,可能还会再下跌20%-30%(极端估值),这是根据大A的酒店公司历史估值还有国际上万豪等酒店公司估值综合对比得出的结论。而且这个概率也就5%-10%。

所以综合得出的结论,关于风险收益比,下跌空间5-10%的几率在跌20%,而上涨空间呢?周期来了70-100%的空间,周期没来至少30%-50%空间。而且正常来说,拐点出现,周期早晚都要来。

2:关于周期拐点判断:

酒店行业根据我的分析行业拐点确实到来了。

从时间上来看下行周期从2018年3季度开始已经持续3年,而且疫情加速落后产能退出(落后产能大概退出了15-20%),哪怕最差的预期,随着疫情逐步控制也应该有弱复苏。

综上所述:酒店行业虽然不是当初正邦,康泰,九毛九等至少几倍涨幅的战略性机会,他也起码是风报比不错的30-50%或者70-100%趋势性机会。