$川发龙蟒(SZ002312)$ $云图控股(SZ002539)$ $金正大(SZ002470)$

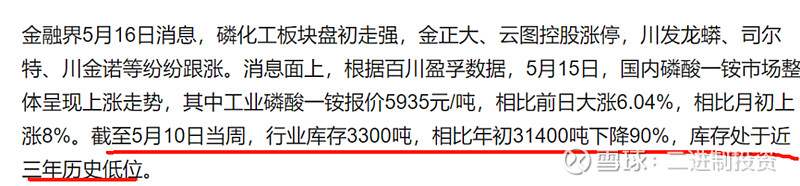

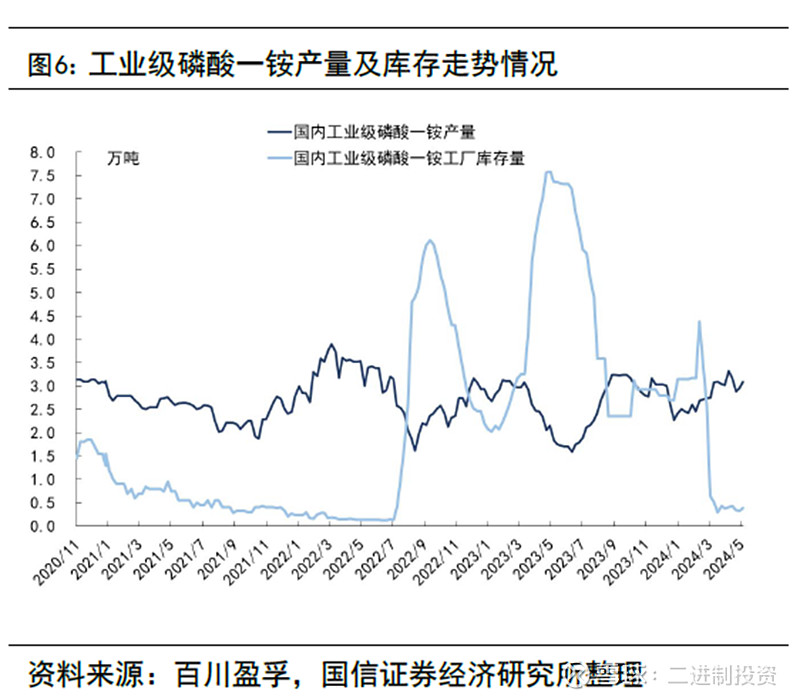

前一阶段磷化工板块走强,主要还是受涨价驱动(化工品涨价是最近走的很强的一个逻辑,今年的第一个十倍股正丹股份是绝对的领头羊,也带动了一系列其他品种),恰巧又看到磷化工这边的工业磷酸一铵的库存数据:“截止5月10日当周,行业库存3300吨,相比年初31000吨下降90%,库存处于近三年历史低位”,给了我很大的警觉,研究周期品库存处于绝对低位是个非常重要且偏多的信号。

最近又在跟川发龙蟒对接一些业务,周末也正好把工业磷酸一铵的情况给研究了一下,直接先说结论吧:最近的工业磷酸一铵的涨价更多是受下游阶段性需求回暖刺激,行业整体产能还处于过剩状态,伴随着开工率的提升,预计供需将得到重新平衡,所以我觉得涨价的空间和持续性都不够,相应个股的投资暂不具备性价比。 大家感兴趣的,具体可以往下看看我的一些论证(基于供需框架)~~

l 工业级磷酸一铵的供给

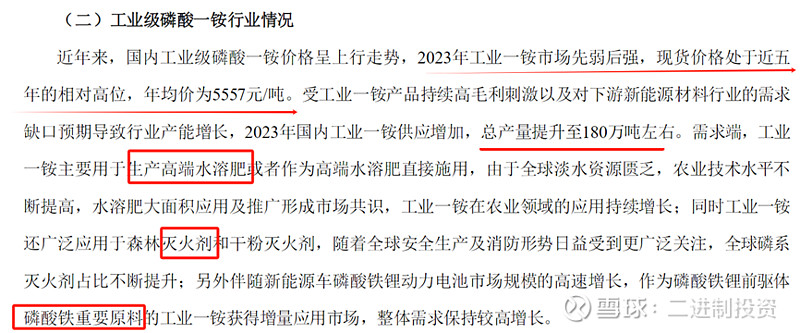

国信化工:截止2024年5月,我国工业级磷酸一铵生产商在32家左右,产能约300万吨,占全球的45%。

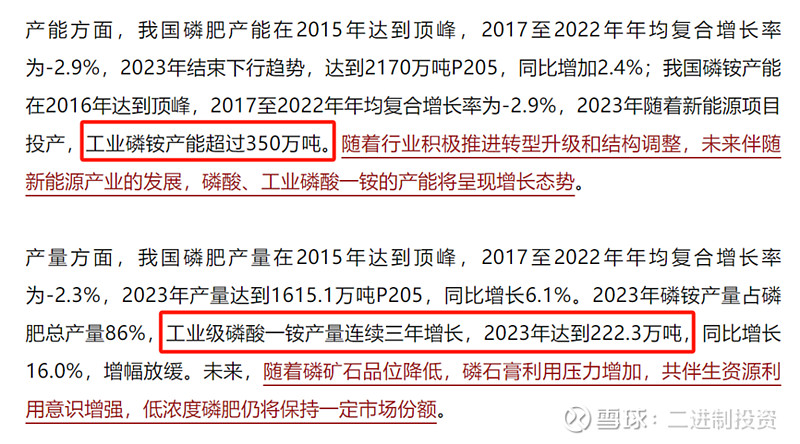

中国磷复肥工业协会:2023年工业磷铵产能超过350万吨。 产量连续三年增长,2023年达到222.3万吨,同比增长16.0%,增幅放缓。 川发龙蟒23年报给的数据是产量180万吨。 【综合看,产能在300-350万吨,平均330万吨】【产量上180-222万吨,平均200万吨,行业产能利用率在66.7%】

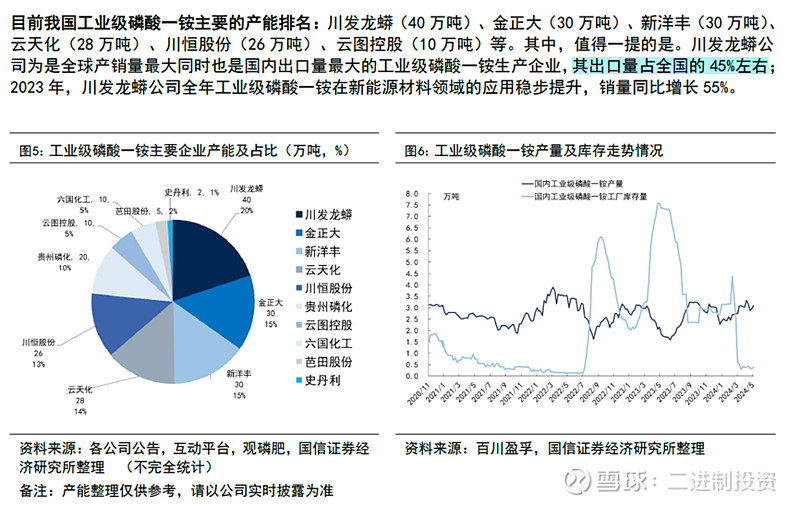

主要厂商产能统计(下图是国信给的统计,数据有些不太准确,我对龙头厂商的数据又做了更新):

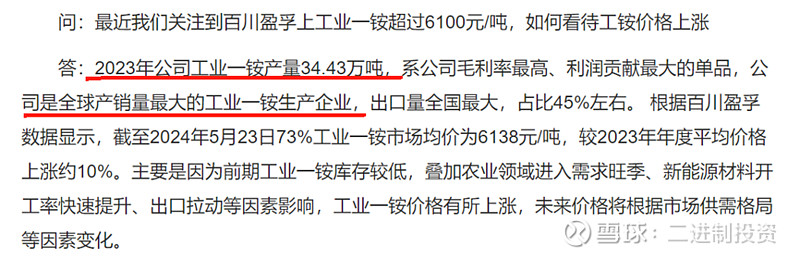

(1)川发龙蟒:21年8月份回复就是年产能在40万吨(23年年报披露的设计产能是30万吨,实际应该是40万),20-23年产量分别为36.48万吨、26.98万吨、32.83万吨(市占率23.19%)、34.43万吨。 按照300-350万吨的总产能算,市占率约12%;按照平均200万吨的产量算,市占率约17%;可以看出行业竞争格局的分散。

(2)云图控股:截止240519,公司工业磷铵产能35万吨。

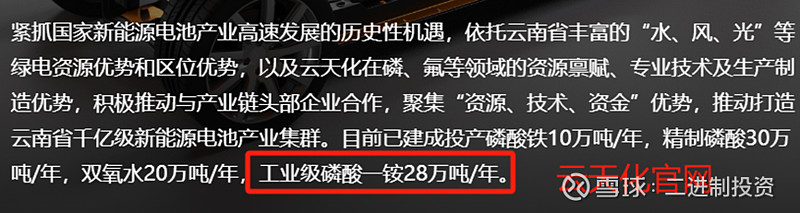

(3)云天化:工业级磷酸一铵产能28万吨。

(4)川恒股份:产能26万吨。

(5)金正大:工业一铵年产能26万吨。

(6)贵州磷化:非上市公司,没看到数据。 沿用国信的数据:20万吨产能。

(7)新洋丰:23年年报披露--公司拥有185万吨/年磷酸一铵产能(含工业级磷酸一铵产能15万吨/年),位居全国第一。

这7家产能合计:40+35+26+26+20+15=162万吨.。

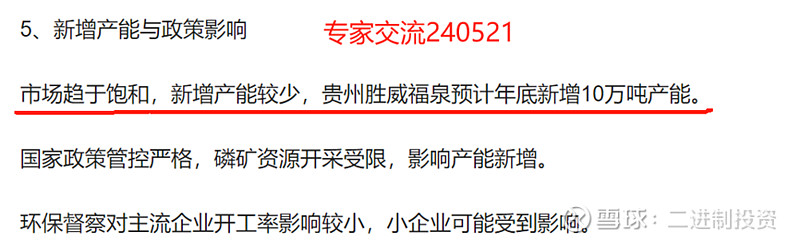

新增产能上:市场趋于饱和,新增产能较少,贵州胜威福泉预计年底新增10万吨。

l 工业级磷酸一铵的需求

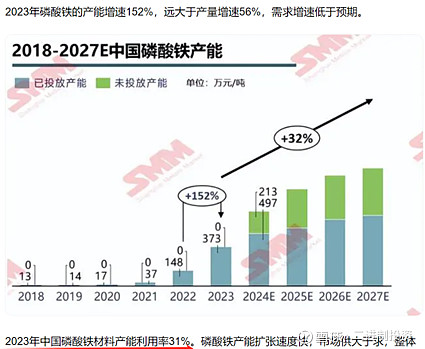

目前大致:工业一铵下游核心大头是用于生产水溶肥(预计50%左右)、灭火器阻燃剂、食品添加剂、这两年最大的增量需求来着磷酸铁(预计占比已经提升至10%以上),其他的几个下游已经相对传统,波动预计也不会太大,这里还是主要看有超额增速的磷酸铁对总盘子的拉动。

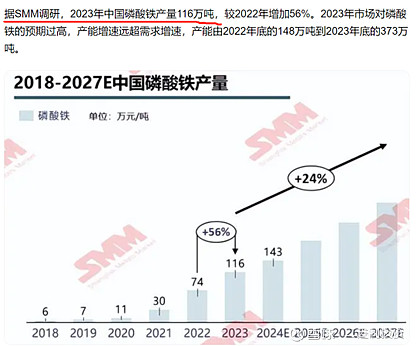

2023年国内磷酸铁产量116万吨(全球也多不了多少),未来更多也是跟跟着终端需求走,预计有个25%的增速。 但从产能上看,磷酸铁明显是严重过剩的,23年整个产能利用率只有31%。

工业磷酸一铵是铵法磷酸铁的主要原料之一,单耗在0.75-1吨(取平均数0.875,实际上可能没有这么高)。 按23年数据算,假设1/3-1/2的磷酸铁是铵法制备,23年对于工铵的需求=(1/3-1/2)*116*0.875=33.8-50.8万吨,平均42.3万吨(占23年平均总产量200万吨的21%,占总产能330万吨的12.8%)。 按照磷酸铁25%的复合增速,24年拉动的工业磷酸一铵的需求就在42.25-63.5万吨,新增8.45-12.7万吨,对工铵产能利用率能提升个3%左右,总体来看,仍然有限。【这一测算,还没有考虑到磷酸铁的库存,终端需求的回暖首先是消化铁酸锂库存,然后才有对上游工铵的重新拉货】

【补充】另一方面,从上面严重过剩的磷酸铁产能来看,对于川发龙蟒这类正在开辟的这类第二增长曲线也是个当头一棒,而且实际上很多磷化工这两年都在往磷酸铁这一块布局。

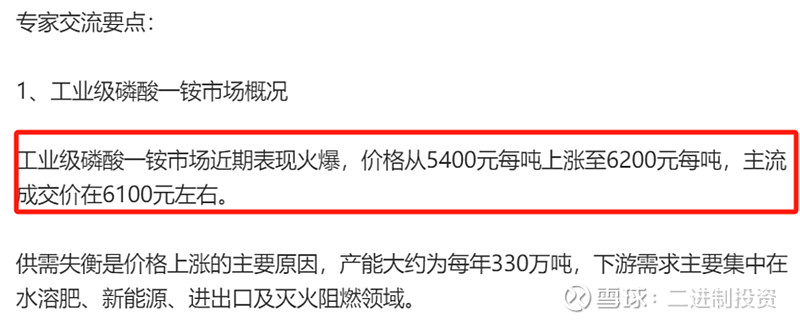

l 最近工业磷酸一铵涨价

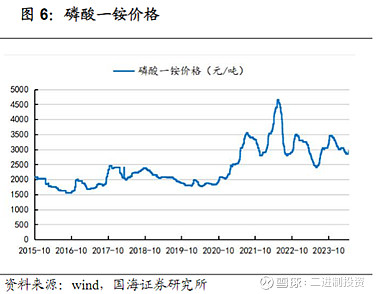

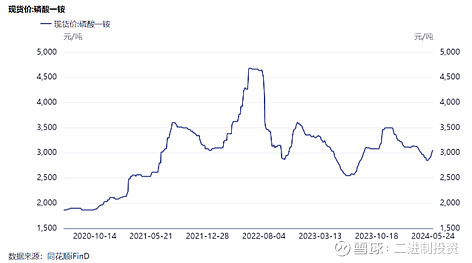

【备注】同花顺上面这个不是工业磷酸一铵的价格,是肥料级,但趋势可参考。

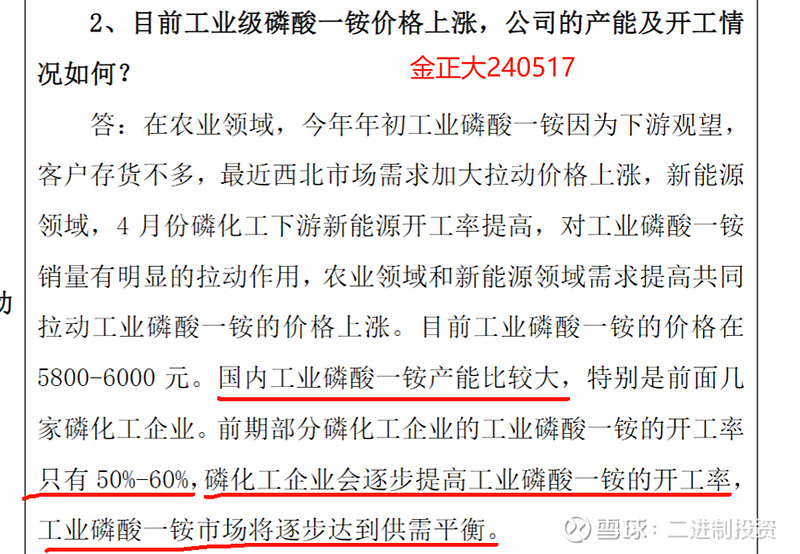

涨价的原因:(1)新疆水溶肥旺季(新疆农户5到7月份是用肥高峰期,尤其是六月中旬左右);(2)新能源磷酸铁需求增长(四月份磷酸铁产能从10万吨提升至18万吨)。

当然,从库存上看,也非常低了,预计里面也有一定的补库需求拉动。之前板块异动的时候,就是吹库存很低了---细想:虽然库存已经处于3年历史低位,但是从绝对量上看,也就是几万吨,即使是回补到库存高点,相较于现有的产能来说也比较小,弹性也有限。

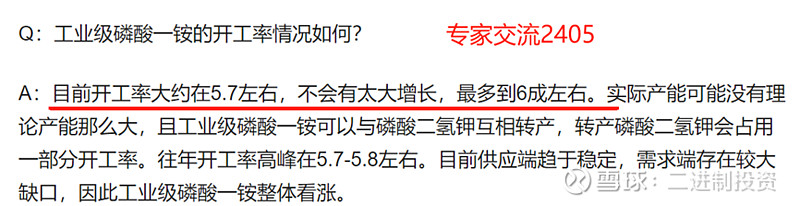

对后续涨价持续性的看法:基于前面的供需情况判断,行业基本处于过剩的一个状态,体现在开工率上只有50%-60%。 核心矛盾就在开工率上,开工率上来,那自然工业磷酸一铵的短暂供给缺口会被弥补上,涨价自然谈不上可持续;看了之前券商开的一个专家交流说开工率不会太大增长,最多到6成—细想一下,里面可能避重就轻了,要知道即使是到6成,但在总产能300多万的级别上哪怕只提升5%,也是个很大的供给增量。 总之,金正大这种观点我更认可,短期工业一铵会上涨,但是空间和持续性都不够【介入相应的股票就显得完全没有胜赔率了】。

以上纯属个人观点,仅供参考,欢迎大家多交流~~~