上一篇写了写存储,后台也有收到小伙伴们的私信,很开心能够跟大家一起探讨一起学习,当然写的内容肯定还有很多不尽准确的地方,也希望更多的朋友能指教~~今天第二篇也就是系列2就写写面板吧,全文可能有个7000字左右,又坚持写下来了,希望大家能看的下去!

$京东方A(SZ000725)$ $TCL科技(SZ000100)$ $彩虹股份(SH600707)$

第一部分:面板的周期性研究框架

面板,通俗讲就是“屏幕”、“显示屏”,是用来显示图像和文本的组件,主要应于电视、IT(显示器、笔电、平板)、手机、车载、可穿戴等各种显示终端。其中,从产能消化面积来看,大尺寸的电视占据近75%的份额,其他场景要小很多,因此研究面板的需求就一定要研究TV,这是面板行业及公司的基本盘,TV面板的行情很大程度上决定了整个面板行业的行情,只有TV好大盘才会好。(TV的尺寸在32英寸以上,属于大尺寸范畴;IT在10-30英寸之间,属于中尺寸;手机等则在10英寸以下,属于小尺寸)

2022年面板下游应用构成(按出货面积):TV占73%,显示器占11%、手机占6%、笔电占5%、平板4%、车载占1%。

复盘近3轮面板周期,也可以发现:京东方和TCL科技的股价与LCD TV面板价格(以32英寸为例)的走势基本一致,除了15年上半年大牛市、17年9月份炒OLED(因苹果首次在新机iPhone X上换用OLED屏)、19年2月炒折叠屏(三星、华为相继发布首款折叠屏手机)例外。

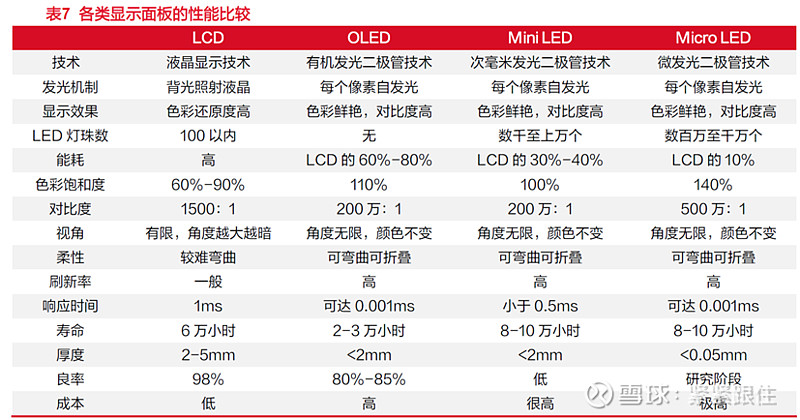

这里我们一直强调的是LCD TV面板,所谓的LCD是面板显示技术中的一种,其和OLED屏构成当前的主流,最早的是CRT(已经被淘汰),Micro LED是可能的下一代(成本很高,距离大规模商业化还需时间,需重点关注技术的量产突破情况),所以LCD和OLED在可见的两三年内仍然是绝对主导。

LCD和OLED两者中,LCD又是绝对的主流,从出货面积上看:LCD占整个面板出货总面积中始终保持着大90%+,2022年全球面板出货总面积(大尺寸面板+智能手机)约为2.37亿平方米,而LCD出货面积约2.21亿㎡,占比93.2%。

LCD这种绝对的优势主要得益于LCD成熟的生产技术,以及在成本、寿命、产能等方面的领先,得以广泛应用于TV、IT(显示器、笔电、平板)、手机、车载等各种终端,尤其是在TV、IT(显示器、笔电、平板)等中大尺寸领域更为明显, LCD出货面积维持在95%+的份额。

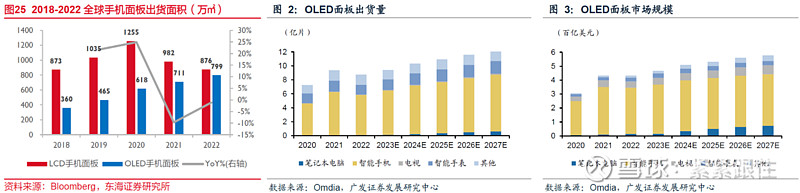

以2022年为例:① TV:LCD出货面积为1.67亿㎡,OLED出货面积为760万㎡,LCD占比95.7%;② 显示器:LCD出货面积为2655万㎡,OLED出货面积为4.3万㎡,LCD占比99.8%;③ 笔电:LCD出货面积为1261万㎡,OLED出货面积为33万㎡,LCD占比97.4%;④ 手机:LCD出货面积为876万㎡,OLED出货面积为799万㎡,LCD占比52.3%。

而OLED的快速增长主要得益于在手机领域的渗透,其在手机出货面积的占比已由18年的29%提升至22年的52%(OLED相比LCD具有更高的对比度、轻薄、可柔性,功耗低等优点,但真正产业化时间并不长,标志性时间点是2017年苹果率先在iPhone X上使用OLED)。

OLED也尝试在TV、IT中大尺寸领域渗透,但受制于烧屏、寿命低、成本高等缺陷,整体进度比较缓慢。在IT领域,苹果计划从24年开始在部分笔电/平板机型上导入OLED,后续看苹果的示范效应;而在TV上,也只有LG和三星在投OLED,目前看均陷入困境,尤其是LCD通过Mini LED背光在性能上现在又能有效对抗OLED,因此在未来几年TV面板将仍由LCD主导,故研究需求端主要就是跟LCD TV面板的需求(底层就是TV销量)。

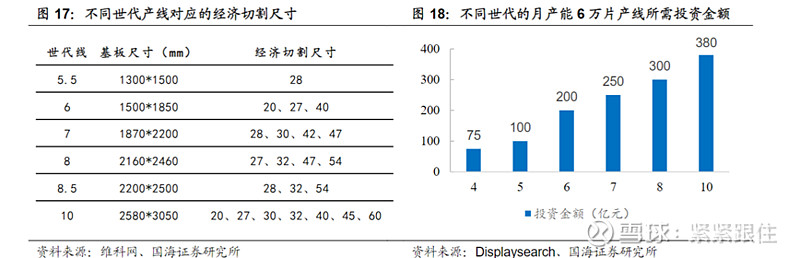

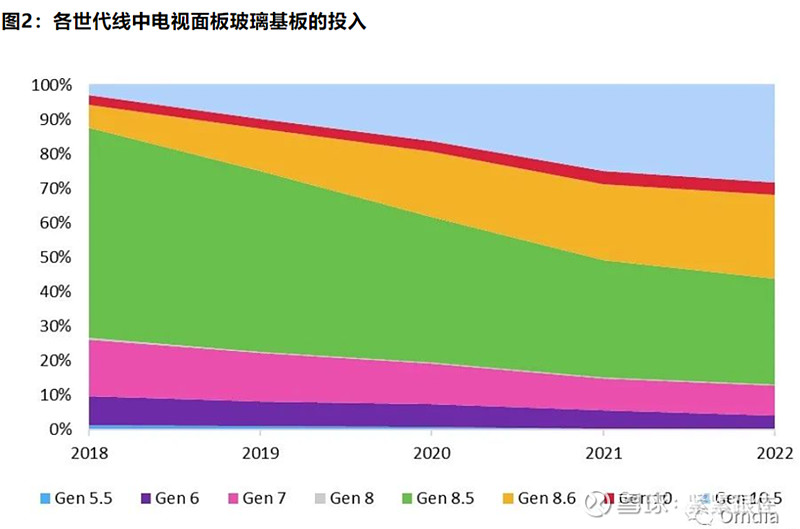

而供给研究自然是跟LCD TV面板产能,面板产能对应面板产线。如同面板根据尺寸大小可以分为“大/中/小尺寸”,生产面板的产线可根据其玻璃基板大小分为“高/中/低世代线”(业内通常将G7及以上定义为高世代线,现在更常见的是8.5代及以上)。 高世代线是对低世代线的“降维打击”,一方面是因为世代越高,玻璃基板的尺寸越大,兼容的面板尺寸就越多,能够切割低世代无法触碰的大尺寸;另一方面是高世代在切割大尺寸面板时效率更高,从而形成成本优势。

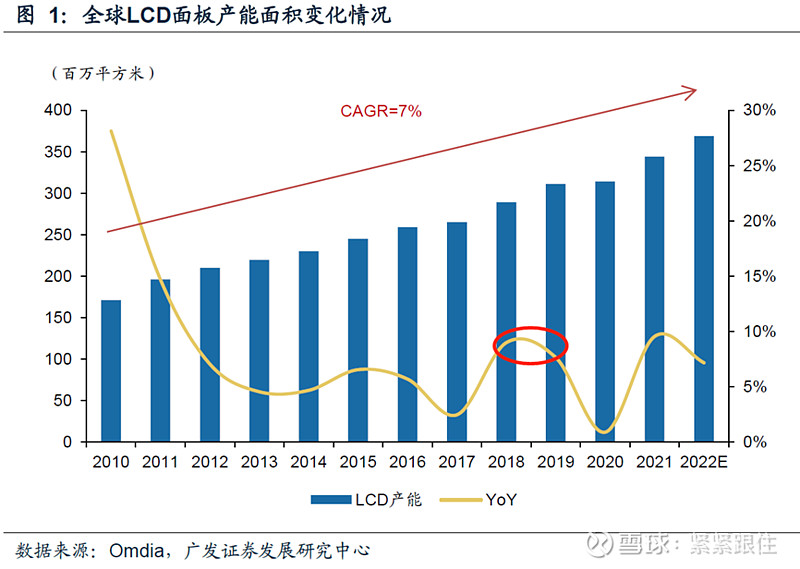

正是因为高世代线的这种优势,所以面板厂商一直发力更高世代线,以此来“革命”低世代产线,抢占市场份额。 从数据看:高世代线产能从2004年起开始快速提升,到2022年G7及以上高世代线产能占比已达到80%。

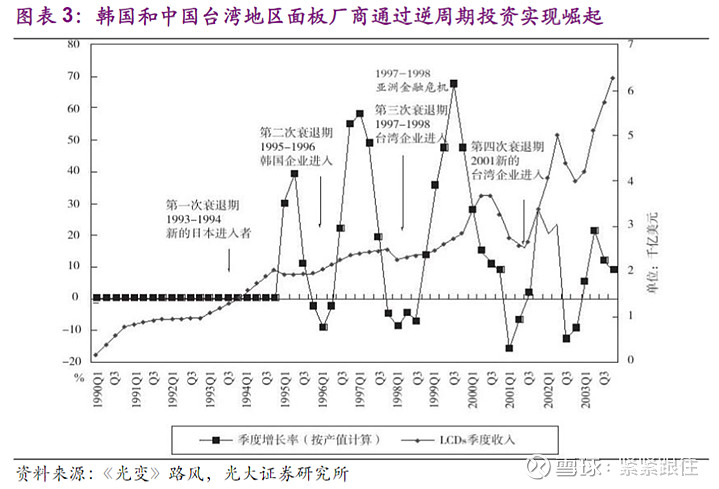

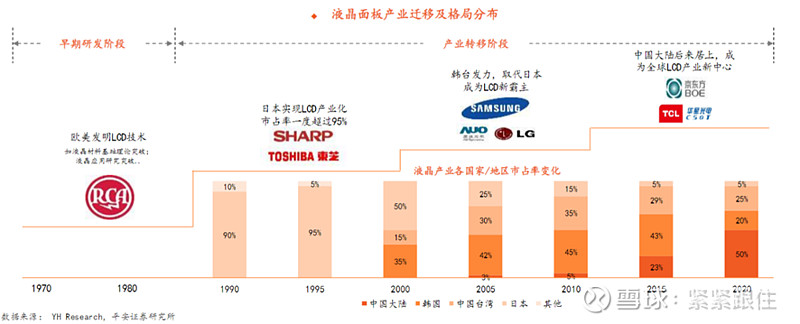

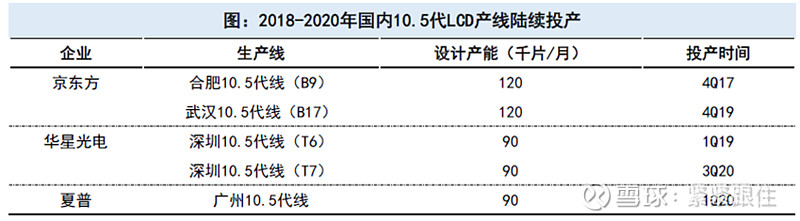

伴随着这一过程,全球面板竞争格局也发生了变化:(1)90年代初日本率先实现LCD的产业化,全球产能占比90%以上,在行业一手遮天,彼时LCD产能集中在1、2代线;(2)在亚洲金融危机(行业第二次衰退期间),日本无力投资,而韩国企业则逆周期猛砸3代线,实现了对日本的反超;(3)此后,台湾企业在日本的扶持下,也是通过逆周期投资,新建大量5/6/7更高世代线(尤其是03-09年这6年),一举与韩国企业势均力敌;(4)而大陆一直“缺芯少屏”被卡脖子,LCD最早进入中国是03年,由京东方收购韩国现代而来;但真正的大规模投资则是在08年金融危机之后,开始大量建设8.5/8.6代线,以及目前全球最高的10.5代线,并在2021年实现对韩国的超越,成为全球第一,拿下全球41.5%的份额。

当前,大陆面板厂在高世代产能上是极具优势的。 看一组数据:到2024年8.5/8.6代线--大陆有16条【京东方6、华星4、惠科4、彩虹1、深天马1】、台湾只有4条【友达、群创各2条】,日韩有3条【LG有3条】;10代线以上—大陆有4条10.5【京东方和华星各2条】;台湾有1条10.5【广州富士康(夏普)】;日韩有1条10【夏普日本大阪】。

(为什么讲这个?——因为随着京东方、华星在10.5超高世代线的布局,对日韩、台湾厂商的8.5/8.6代线又形成了降维打击,迫使他们产能退出,利于格局重塑)

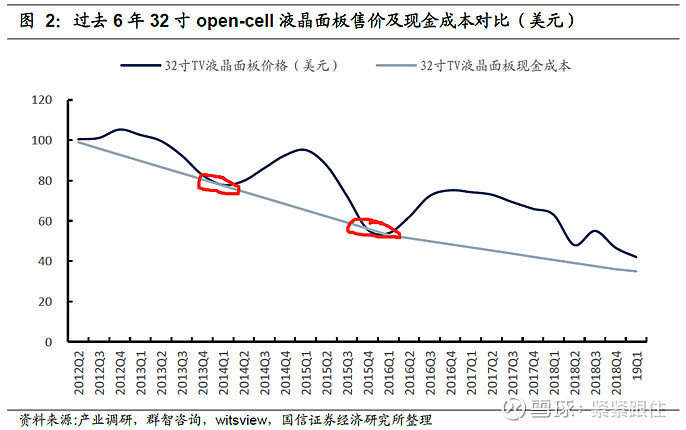

因为高世代线相对于低世代线切割面板效率更高、成本更低,所以这也是LCD大尺寸面板价格长期向下的主要原因之一;另一个原因就是面板产能向大陆的转移(原材料、设备国产化,导入更多国产供应商;人工红利、能源成本和财政补贴等优势)。 这些因素的存在使得日韩、台湾厂商不断被出清。

从大尺寸LCD面板(TV 面板)的产能来看,供给端主要集中在8.5及其以上世代线,据Omidia数据:2021年84.9%的TV面板由8.5+世代线生产(10/10.5占28.8%、8.6占22.1%、8.5占比34%);预计22年87.1%的TV面板由8.5+世代线生产(10/10.5占31.8%、8.6占24.5%、8.5占比30.8%)。趋势上看,产能供给越来越向8.5代以上产线集中,所以在研究大尺寸面板供给端情况时主要是跟高世代线产能变化。

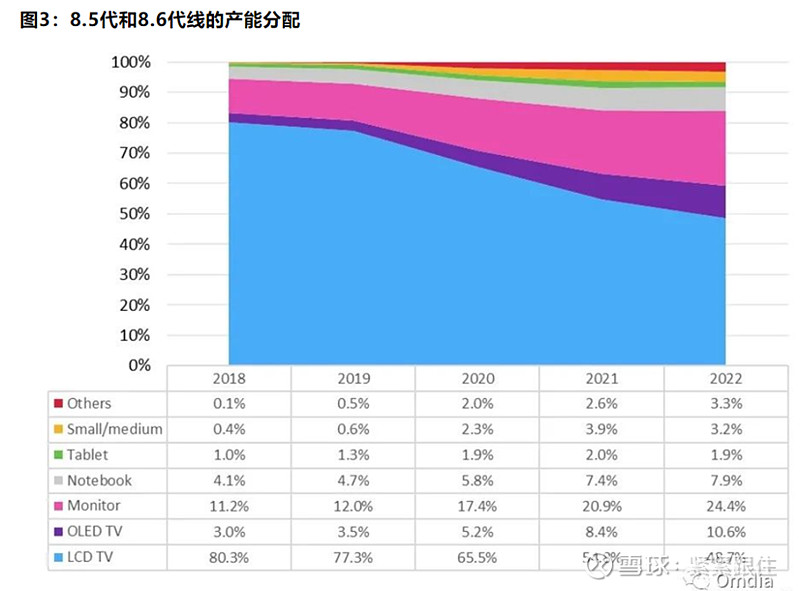

近90%的TV面板产能是由8.5及其以上世代线供给,这一点怎么理解呢?—(1)如前面所说,高世代线切割大尺寸面板时效率更高、成本更低;(2)高世代线首选也得是切大尺寸面板,因为高世代线玻璃基板更大,产能更大,只有切割更大尺寸的面板才能更有效的消化其产能(以8.5代线为例:一张玻璃基板可以切55寸TV切6片,23.8寸显示器24片,15.6寸笔电78片,7.8寸手机几百片)。

但并不是所有8.5及其以上世代线总的产能全部供给TV面板(10+代线基本都是生产大尺寸TV),伴随着一些中低世代产线的退出,面板厂持续将显示器、笔电转产到8.5/8.6代线,根据Omdia数据,LCD TV占8.5/8.6代产线总产量已由18年的80.3%降至22年的48.7%,而显示器和笔电则有明显提升(8.5/8.6代线口径还包括OLED)。 所以实际的LCD TV面板的产能供给主要由“10及其以上世代线+一定比例的8.5/8.6世代线+少部分7及以下世代线”构成。

【其实讲到这,大家应该就有一个认知:就是一旦最大的盘子TV这一块好起来了,面板厂就会把更多的产能拿去生产TV,从而会挤压IT产能,造成这一块供应减少,价格也自然有上涨动力,如果再叠加IT这边也有需求的好转,那涨价的幅度就会更大,呈现TV、IT等面板普涨的行情-----这也就是前面所讲的研究面板的核心在于TV。】

【综上】LCD面板的周期研究框架:

需求端:主要是跟LCD TV面板的出货(对应需求,底层就是TV销量)。

供给端:主要是跟LCD 高世代线产能供给,主要由“10及其以上世代线+一定比例的8.5/8.6世代线+少部分7及以下世代线”构成。

当然,库存也是在研究中需要重点考虑的一项。

一轮完整周期的剧本:当新产能开始集中投放时,面板由供不应求逐渐转为供给过剩——面板价格由此进入下行周期——价格跌破生产成本——继续下跌,跌破现金成本,然后伴随着面板厂出于控制亏损采取关停产线退出or降低稼动率,完成筑底——下游需求开始好转,面板价格开始修复——需求持续好转从而开启大级别的行情。(这一周期演变跟我们在之前推演存储基本一致)

第二部分:面板过往几轮周期复盘

复盘过往几轮面板周期,可以发现基本都遵循上面这种供需演变规律:

l 第一轮(上行周期2014年3月-2015年1月)

在这一波上行周期之前,行业已经经历了15个月下行周期(需求减少:全球TV、PC在经过多年的快速增长后,2012年前后见顶,其中PC甚至转负增长;供给端增加:三星苏州8.5代线、京东方合肥8.5代线投产),于2014Q1触底。

在见底不久,伴随着终端开启新一轮需求拉货,面板价格开始反转:

需求端:体育有明显的大小年之分,2013年是小年,2014年则是明显的大年(一般奇数年是小年,偶数年是大年),其中最重要的就是14年6月-7月的巴西世界杯,受此影响当年全球TV需求旺盛,销量增速由负转正。

供给端:期间并无规模产能投放,产能增速处于低位。

l 第一轮(下行周期2015年2月-2016年2月)

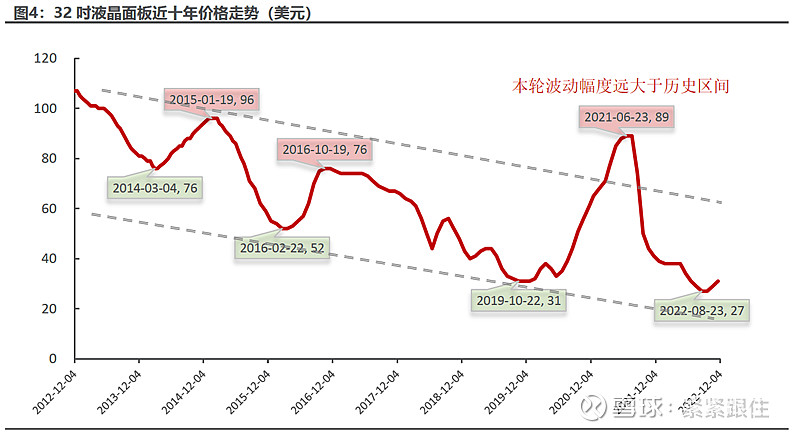

面板价格从14年3月一直涨到15年1月,随着大陆厂商高世代产能陆续投产,供应紧张问题逐步得到解决,面板价格开始转而向下。

从供需看:2015年全球需求相对疲软,而供给端多条8.5代线产能大量释放,32寸面板价格直接腰斩(2015年4月华星光电深圳8.5代线、2015年5月京东方重庆8.5代线、2015年8月中电熊猫南京8.5代线等)。

l 第二轮(上行周期2016年2月-2017年5月)

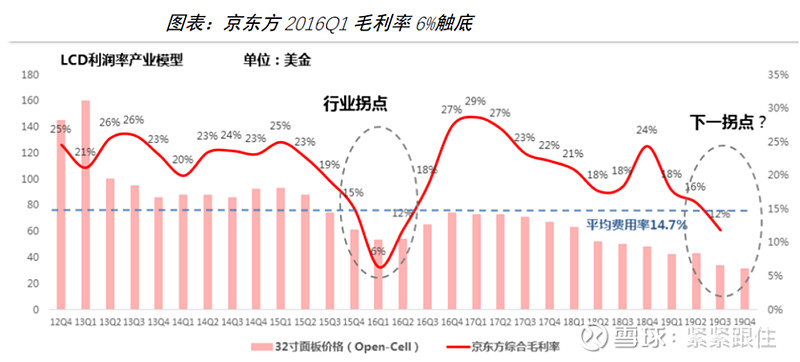

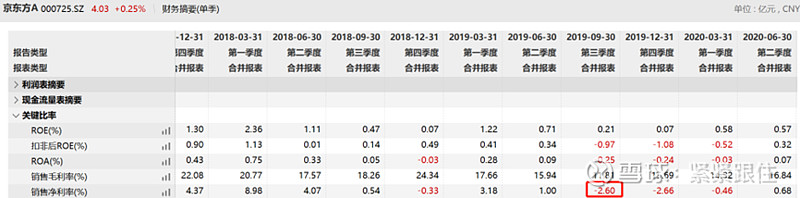

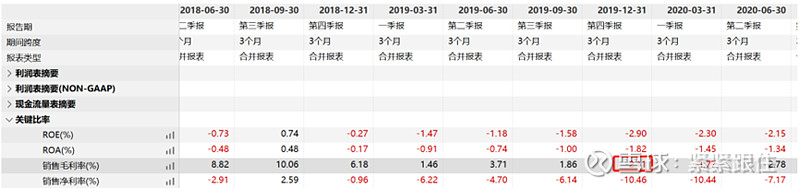

2015年面板价格剧烈下行,到9月份32寸面板价格跌破行业现金成本,底部形成强支撑,彼时面板厂商的利润已被严重挤压,以京东方为例,15Q4毛利率已下降至15%,当季还发生大额资产减值,导致公司连续13个季度正归母净利润转负,16Q1行业触底,当季京东方毛利率只有6%。

在亏损严重的情况下,韩厂三星率先从15Q4启动产能关停,同时,供给端的意外事件(台湾地震导致群创、彩晶减产)成为扳动面板价格反转的导火索,叠加旺季需求恢复下游开始补库,面板价格开启全面上涨。而且,韩厂三星和LGD仍在不断关停LCD产线或转产OLED,对LCD面板价格持续的上涨又起到一定程度上的“推波助澜”作用。(32寸LCD从底部16年2月的52美元→周期顶部16年11月的77美元,涨价周约9个月,价格涨幅48%)

l 第二轮(下行周期2017年6月-2019年底)

在面板价格反转持续上行后,韩厂三星、LGD虽然在关停产能但整体节奏有所放缓,同时,国内京东方、华星、惠科等趁机再次大幅扩产,国外夏普等也有跟随,在2个季度内密集抛出5条10.5超高世代线,7条8.5高世代线扩产计划,使得18、19年连续2年的产能增速都在高位,明显高于需求,在供给过剩的情况下,面板价格从17年6月开始持续下跌至19年底,下跌时间长达2年半;中间18年6月-9月反弹过一波,但整体产能释放仍大于需求,面板价格在9月中旬又转头继续下跌。

2019Q3面板出现全行业性亏损,京东方19Q3净利率由正转负,台湾面板厂友达19Q3、群创19Q4的毛利率甚至转负,龙头厂商亏损是行业见底的重要信号。

l 第三轮(上行周期2019年底-2021年6月)

在19Q3全行业亏损严重的背景下,又倒逼韩厂三星、LG进一步关停了2条高代线,行业在现金成本附近完成筑底;而到了19年底,伴随着赛事的预期、下游补库,面板价格有所拐头,但又受到突如其来的疫情冲击,打破了整个面板复苏的进程,整个20年上半年面板价格呈现“先涨后跌、小涨小跌”的波动。

但也正是疫情,带来了居家场景终端的旺盛需求,并且疫情期间海外财政的补贴又有一步刺激了消费;而供给端:行业产能在经历18、19连续两年的高增速后,20年有明显降速,因此供需关系的显著改善使得20年各尺寸面板价格呈现持续性、大幅的上涨。尤其到了20Q4,上游原材料供应的短缺对供给端又产生一定的冲击,对面板涨价更是火上浇油(缺芯、玻璃基板的供应屡遭停电、爆炸等意外)。

这一轮LCD面板涨价的时间及幅度均大于前两次,核心是受到供给、需求、原材料短缺三重因素共振的结果。

l 第三轮(下行周期2021年7月-2022年10月)

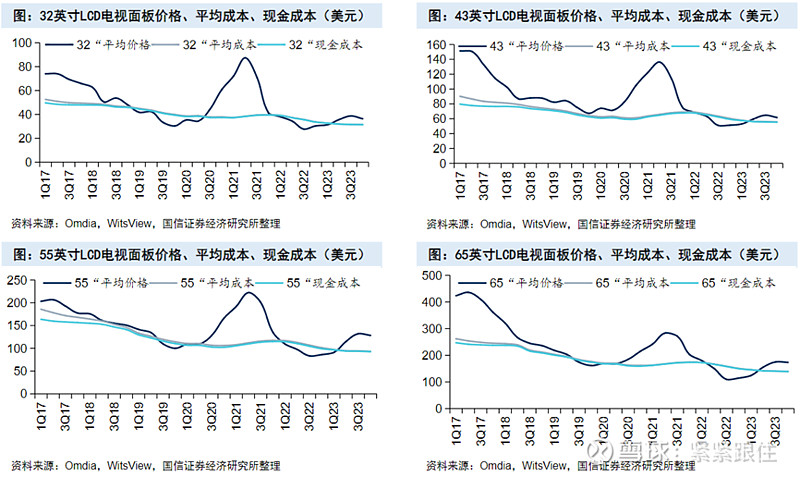

随着面板价格尺寸持续上涨,供给端:惠科长沙8.6代线、TCL深圳11代线(T7)等陆续投产,同时上游原材料紧缺得到缓解;需求端:疫情下的“宅经济”影响边际减小、海外财政补贴政策转向使得终端需求开始降温,面板价格从21年7月份开始快速下跌,22年以来又受到奥密克戎、俄乌战争、欧美通胀等影响,整个行业需求低迷,面板进入深度下行期。(32寸LCD面板价格由21年7月周期高点的89美元→22年9月周期低点的27美元,跌幅70%)

从22Q1大尺寸LCD面板价格就已经趋近或者低于现金成本,以32寸为例:22Q1平均价格为38美元,现金成本39.59美元,平均成本39.77美元;直至23年5月份部分面板涨至现金成本线,面板价格已经在现金成本附近or以下磨了近1年时间。

【拓展】讲周期反转,我一直觉得在周期底部磨上较长的时间是一个必要条件(用定量的指标就是要经历足够长时间亏现金的阵痛期),而且这个时间越长越好,因为这样才能看到产能和资本开支的收缩(龙头主动减产 or 中小长被动退出),供需才会再平衡;从这个角度看,其实“面板”和我们前面所讲的“存储”都有在底部磨了底的,区别于碳酸锂和硅料,在周期底部会处于更加右侧,所以这也是我个人在当前时间点更看好“存储”和“面板”两个板块的机会。

主流面板厂的净利润从21Q3也开始快速下跌,到22Q2基本全面大幅亏损(京东方是从22Q3)。

面板厂面对大幅的亏损,格局又像我们在前面总结的剧本开始上演:“面板厂出于控制亏损—关停产线退出or降低稼动率,面板价格开始修复”:

l 关停产线退出

(1) 三星:2022年6月关闭最后一条LCD产线(G8.5代线)。

(2) LG:韩国坡州P7于22年底关停,P8(G8.5代)从22H2逐步关停退出(22年8月投资者会议中表示,最迟将在23年内停止在韩国生产LCD TV面板);正出售广州GP1&GP1(G8.5),暂无下家愿意接手,基本是退出。

(3) 台湾面板厂:转到非TV领域,包括车载、电竞、可穿戴等市场,在TV领域已没有存在感。

l 降低稼动率

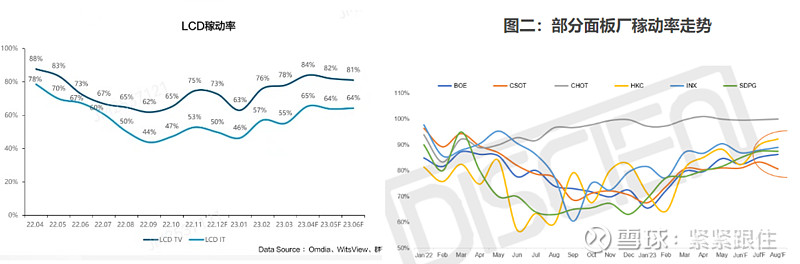

22H1由于疫情扰动,行业稼动率有所下降;22年6月起,由于需求疲软,供需失衡,面板厂主动大幅下调稼动率,全球LCD TV高世代线稼动率降至70%以下;在面板厂连续3个季度的严控稼动率、实行产业链去库的情况下,面板价格也实现了上涨。根据咨询机构数据,2023一季度LCD行业平均稼动率约74%,到二季度整体稼动率提升至80-85%左右。另根据CINNO Research最新数据,目前 G8.6/10.5/11高世代线的稼动率超9成,已接近顶峰,后续持续增产潜力已接近极限;目前的控产还主要集中在8.5代线以及一些IT线上。

第三部分:对LCD TV面板后续行情展望

核心就是跟踪:供需结构。

(1) 需求端

Ø 大小年之分(2024年短期特有的催化)

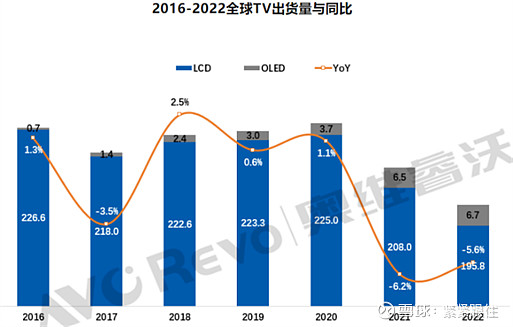

全球TV出货量有明显的大小年之分,偶数年一般为销量大年,因为有“奥运会”“世界杯”等重大体育赛事,对当年TV销量有明显提振作用。从奥维云网的数据来看,疫情之前的16/18年相对于17/19年都有更高的销量增速。 当然,在一年之中,也有淡旺季之分,上半年一般就是国内的春节、618;下半年相对促销节日较多,国内国庆、双11,海外黑五、圣诞节等等。

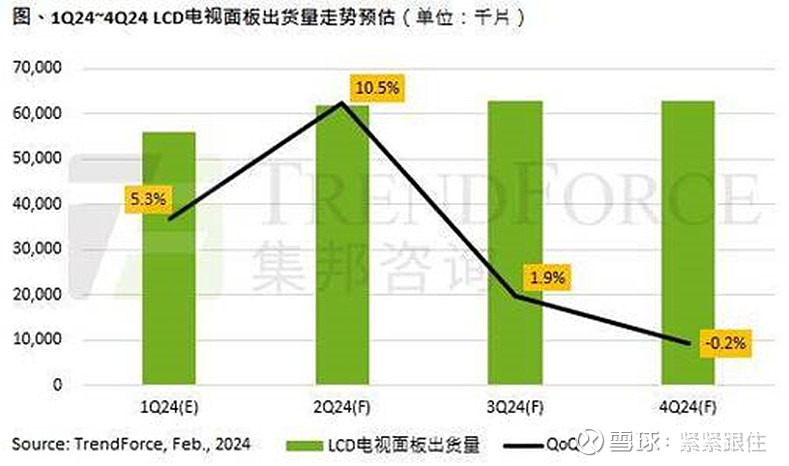

站在当前的时点看,24年是绝对的体育大年,先后有:欧洲杯(6.14到7.14)、美洲杯(6.20-7.14)、巴黎奥运会(7.26到8.11)。 而面板拉货肯定是前置于电视销量,尤其是海外考虑到航运会更提前,所以对应到面板需求,二季度无疑会有一个明显提升。 传统的年份,三季度由于促销节日比较多,是一年中的旺季,但2024年可能会不太一样-,重大体育赛事拉动的需求可能会一定程度上提前透支下半年的需求。

Ø 大尺寸化(面板中长期成长性的来源,这两年比较超预期的点)

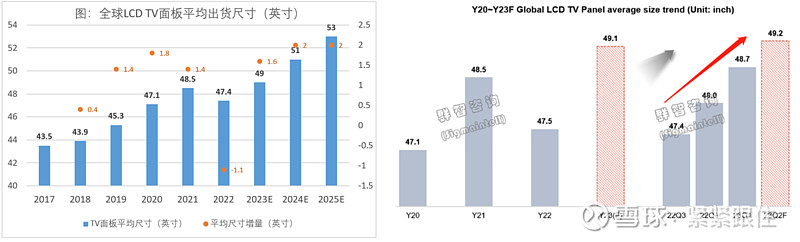

除了2024年在出货量上比较积极的展望之外,LCD TV面板出货面积还有一个更重要的α——TV面板不断大尺寸化,这为需求端提供了持续的增量,因为在出货量一定的情况下,显然单个面板尺寸越大,所消耗的面板产能就越大。

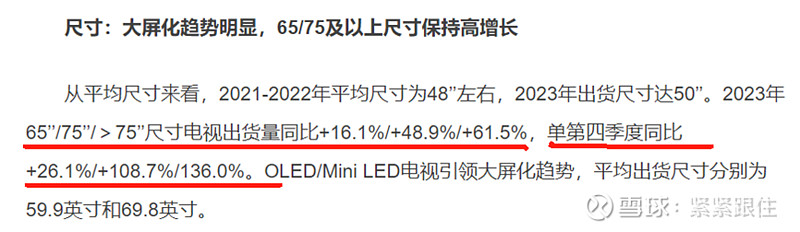

根据群智咨询数据,过去几年LCD TV面板平均尺寸一直保持着年增,22年受区域结构性影响有所降低(中国、北美等主力大尺寸TV消费市场下降较多)。而从23年看,显然已经强势恢复。

从终端电视的销量数据来看,更大尺寸的电视有明显超额增速。以23年上半年国内市场看,TV大尺寸化的趋势更加明显,据奥维云网数据:上半年中国彩电市场65寸销量超越55寸,成为第一大主销尺寸;另外,75寸及以上大屏电视的份额快速成长,其中75寸成为份额增长最快的尺寸,按这个速度下去,预计用不了多久,75寸将取代65寸成为第一大主销(618数据来看,75寸已经实现对65寸销量的超越,75+的需求都进入迅猛增长期)。

【平均尺寸增加1/2英寸意味着什么?】

全球TV面板平均尺寸每年增加1寸,意味着全球年产能消耗就增加800万㎡左右(相当于一条8.5世代线产能),对TV面板全年需求的拉动就是将近5%;更何况现在的年增都奔着+2英寸去。

(2) 供给端(8.5/8.6及其以上高世代线)

在前面的分析中,我们有讲过大尺寸LCD面板(TV 面板)的产能供给主要来自8.5/8.6及其以上世代线,Omidia数据现实:2021年84.9%的TV面板由8.5/8.6+世代线生产,22年预计上升至87.1%,趋势上看,产能供给越来越向8.5代以上产线集中,所以在研究大尺寸面板供给端情况时主要是跟高世代线产能变化。

我自己有统计过:全球所有8.5/8.6及其以上世代线,新增产能上:25年之前全球仅新增深天马(厦门TM19)G8.6产线,计划于24年下半年投产,但该产线用于生产IT而非大尺寸TV;也就是说25年之前没有任何新增LCD TV产能,更多是现有产线爬坡。 退出产能上:三星L8-2、LG P7和P8在22/23年退出;另外,LG广州GP1&GP2也正在出售;夏普日本大阪10代线今年也将退出,另外富士康(夏普)广州10.5代线也计划出售。

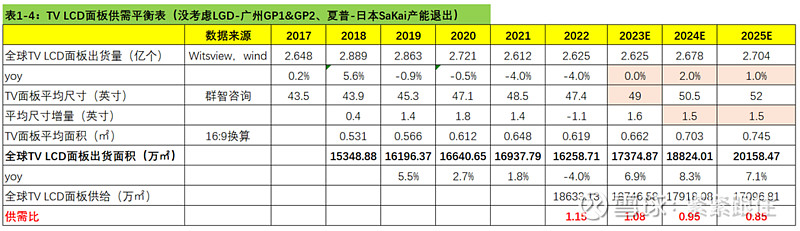

l 供需平衡表

【综上】经过上述对需求、供给的判断,基于相关的假设,我测算了2024-2025年两年的LCD TV面板的供需平衡表。在不考虑LGD-广州GP1&GP2、夏普-日本SaKai产能退出的情况下(实际上已经确定在24年退出),预计整个面板供需比今明两年将有明显的改善,而今年上半年因为接踵而来的赛事,涨价的能见度和确定性无疑非常高。

第四部分:投资标的

大尺寸整个需求更好,涨价的幅度也更大,公司在大尺寸上占比越高,自然利润的弹性也就越大,落实到投资标的上肯定是优选的品种。 因此基于这一原则出发: TCL科技(70%上下的面板营收来自TV,并且公司以大尺寸TV出货为主,比京东方出货尺寸更大)> 京东方A(全领域,20%-30%的面板营收来自TV);另外还有彩虹股份(就一条G8.5世代线,95%上下的营收来自TV,有兼并预期),但公司的竞争力(确定性)要差于TCL科技和京东方。

在“国九条”出来之后,我觉得市场风格将确定性的转向大盘股了,当然,也是满足既定条件的大盘股,比如说能出业绩,而在现在4月份这个节点,业绩的权重又尤其重,而面板和存储作为为数不多能够看到不错业绩的两个板块,我建议大家要重视;此外,从历史PB估值来看,也非常有性价比。

感谢阅读,欢迎指教、加关注~~