【写在前面】:之前做研究写报告更多是在公司内部,没有太多的时间精力包括决心去写雪球,最近跟一个好朋友交流,从他身上受到了很大的感染和启发,是的,正如他所说“投资研究要拼认知,而人的认知又有局限,我们能做的就是勤学善思,努力缩小认知差距,不局限于自己的小圈子”,所以就有了写雪球的想法,一来紧跟市场、记录自己;二来跟更多的球友们进行交流、碰撞和学习,“三人行,必有我师”也反向促进自己,虽然之前没写雪球但是每天都会看,尤其是评论区的问题更让我获益匪浅;三来鞭策自己坚持做一件有意思的事。 开个头,以后不定期回来看看,不忘初心~~

第一篇就写写半导体“存储”吧,典型的周期性行业,我个人是非常喜欢研究周期行业的,因为大的周期性机会不常有(基钦周期一般4年左右),而一旦抓住一波就是很大的收益(周期反转时,会享受EPS和PE的双击),另外周期行业的研究也相对纯粹,所以我后面也会陆陆续续写一些我比较看好的周期性行业,整个系列hhh。

系列1就聊聊存储吧,也是我最近主推的板块,欢迎大家指教~~

$兆易创新(SH603986)$ $德明利(SZ001309)$ $长电科技(SH600584)$

《存储芯片—研究》

第一部分:行业基本情况

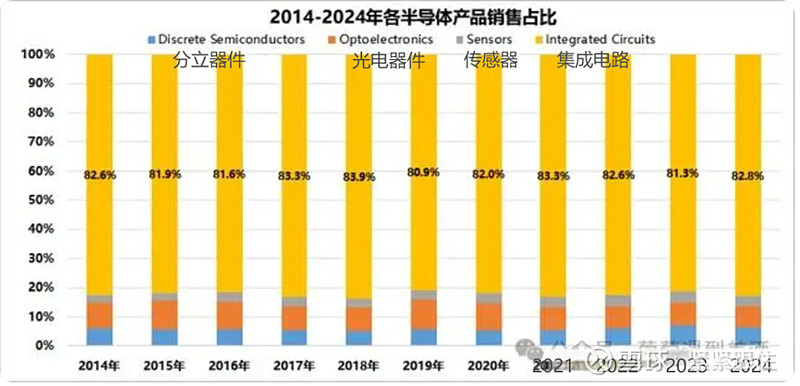

半导体按照产品分类可分为“集成电路、分立器件、光电器件”四大类,其中从价值量占比来看,集成电路是绝对的大头(80%以上),我们平常所说的“芯片、IC”基本指的就是集成电路。 据WSTS的数据,2022年全球半导体市场规模为5740.84亿美元,集成电路占比达到83%。

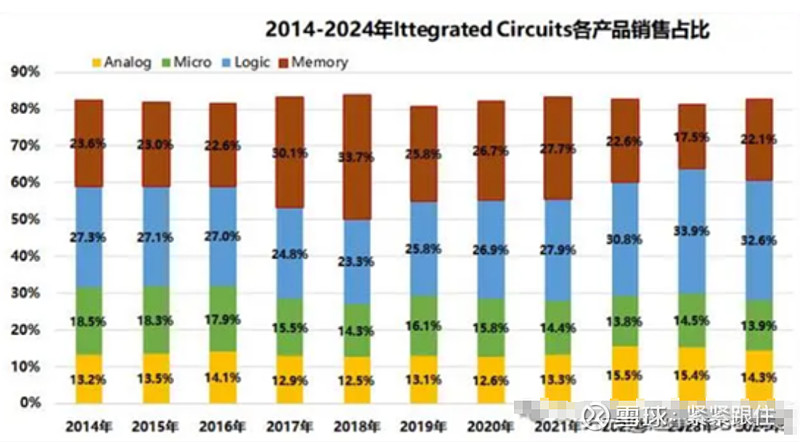

集成电路又进一步可分为“模拟芯片、数字芯片(包含-逻辑芯片、微处理器芯片和存储芯片)”合计四种。 从价值量占比来看,逻辑芯片(32.6%)>存储芯片(22.1%)>模拟芯片(14.3%)>微处理器(13.9%)。 由此可以看出,在整个半导体产业链中,逻辑芯片和存储芯片是两个市场规模最大的环节,22 年存储芯片市场规模为1297.67亿美元。

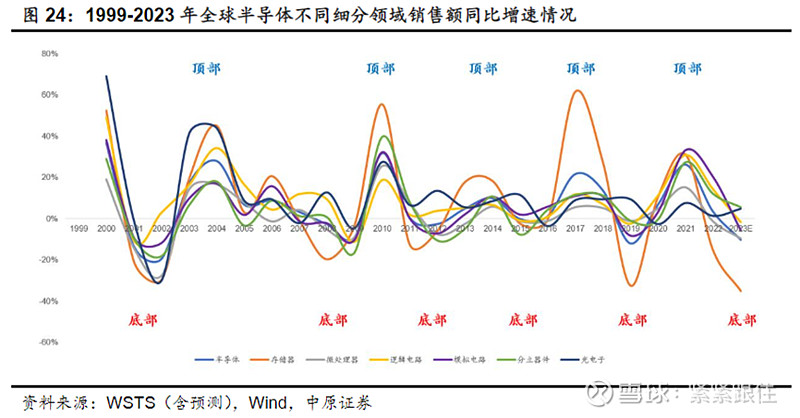

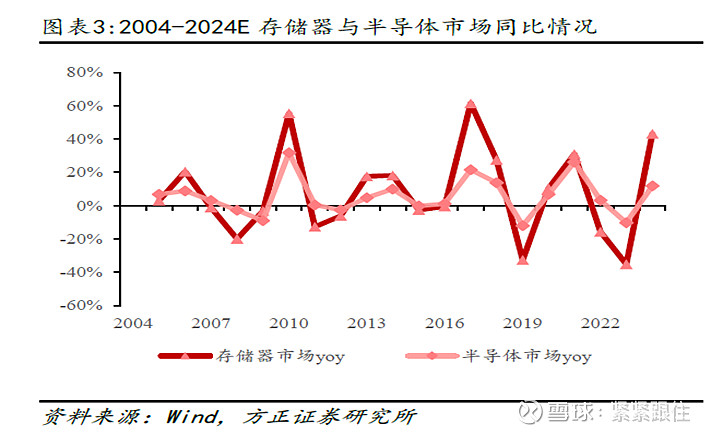

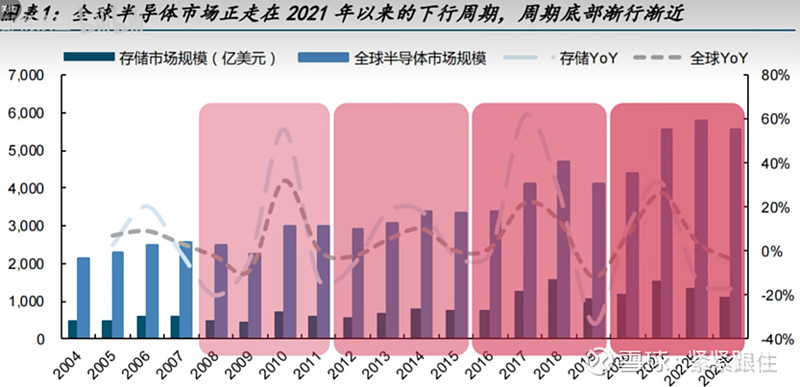

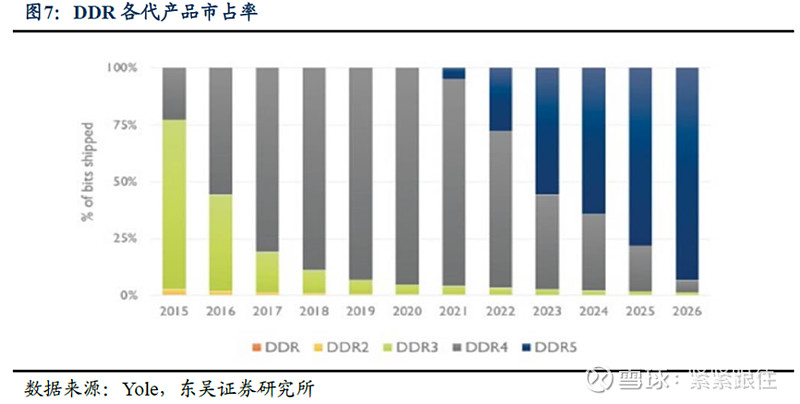

存储的周期波动很剧烈,远大于半导体行业的平均水平(在半导体细分领域波动最大),主要因素来自于存储芯片价格的剧烈波动。 从下图可以看到,每一轮存储周期的顶部和底部增速都要显著大于行业,但是,存储芯片周期波动的趋势和拐点与行业大β是高度正相关的。(这意味着半导体行业反转时,存储是弹性最足的品种)

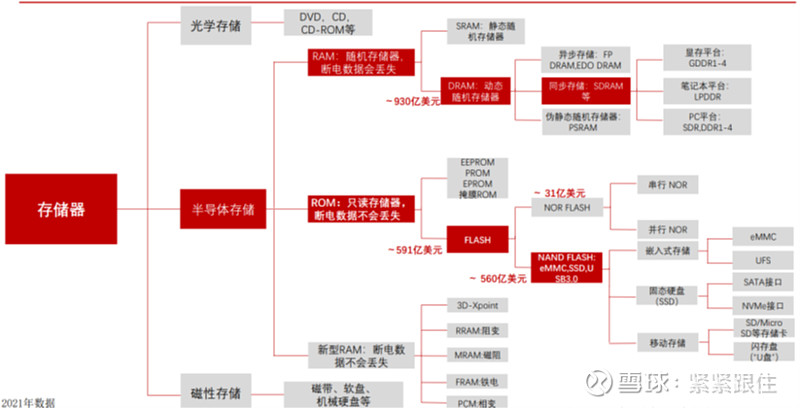

存储器的细分众多,按照断电后是否保留存储的信息,存储芯片可分为RAM(断电易失)和ROM(断电非易失)。

RAM也就是我们经常说的内存,包含SRAM和DRAM两类产品(以DRAM为主),SRAM读写速度非常快,但成本高,一般只用于小容量的高速缓存;DRAM因其较大的存储容量和较低的成本则用于主内存。

ROM是一种存储固定信息的存储器,在正常工作状态下只能读取数据,不能即时修改或重新写入数据,在外部电源切断后仍能保存数据,读取速度较慢但存储容量更大,主要包括EEPROM、EPROM、PROM、Flash (就是我们通常说的闪存),以Flash为主,Flash有NOR和NAND两种产品,又以NAND为主,NAND读取速度虽然比NOR慢一点,但是擦除和写入速度比NOR快很多,且数据密度大,体积小,成本也低;市场上一些大容量的FLASH都采用NAND型,例如SSD、U盘、SD卡、EMMC。

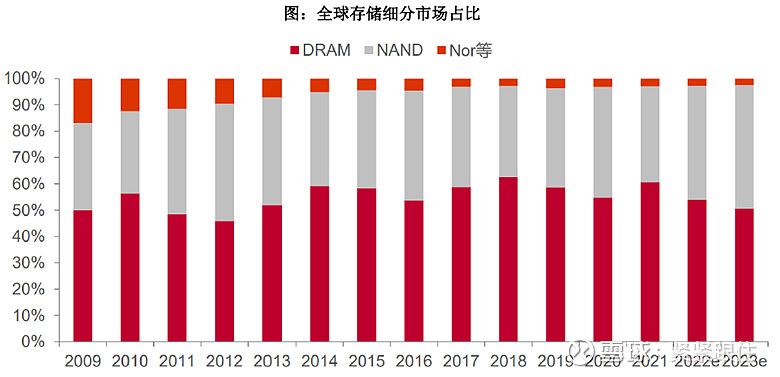

最终简化下来,存储芯片主要就是DRAM和NAND Flash两大类,根据彭博,2021年DRAM和NAND合计市场规模占比超95%,分别占比约57.3%、38.3%。DRAM是动态的数据读写,NAND是静态的数据存储,两者就像是笔与纸的关系,DRAM内存越大,写字的速度越快,NAND闪存越大,纸存储的内容越多,两者在任一终端上都缺一不可。

第二部分:当前时点看好存储的3点投资逻辑

l 逻辑1:国产替代(就是竞争格局的问题)

国产替代一直是国内半导体投资的长逻辑,这主要跟其国产化率低、又强调自主可控有关。在众多的半导体细分中,存储的国产替代又显得尤为迫切—一方面,其很重要(体现在市场规模上足够大);另一方面,其国产率很低(是竞争格局的结果)。

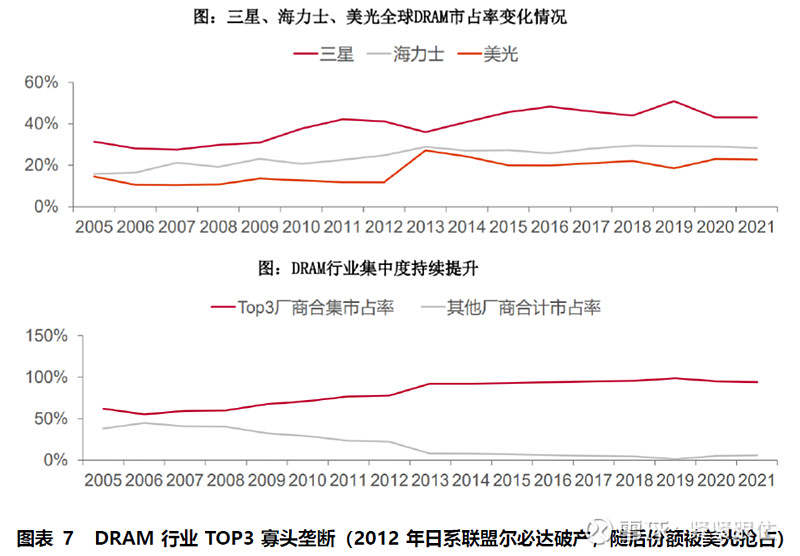

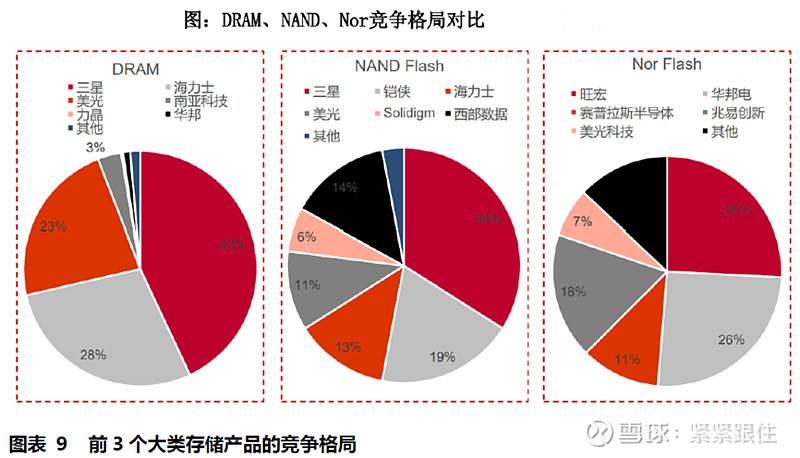

与其他众多的IC细分一样,存储IC的马太效应同样极其明显,由于需要不间断的资本开支以支撑产品迭代,在经历了过往多轮周期的洗礼后,行业呈现寡头竞争的格局:DRAM市场中,三星、海力士和美光3家占据了90%+的份额。

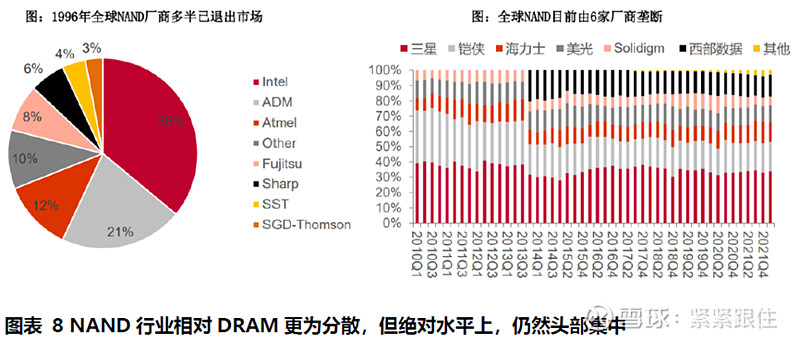

相较而言,由于NAND的迭代略慢于DRAM,且需求波动更为稳定,目前由6家厂商占据主要市场,回溯历史可以发现,早年推出Nand的Intel和ADM早已退出市场,目前NAND的TOP3分别是三星、铠侠、SK海力士(合计近70%)。

存储的第三块市场Nor Flash(相对利基)也基本处于被几个大厂主导的局面,全球前两名是台湾的旺宏(IDM)和华邦电(IDM),而第三名则是国内的兆易创新(设计),三者合计占据70%+的市场份额。

从下游的消费市场来看,中国和美国是DRAM、NAND的前两大市场,造成该现象的原因是下游消费电子和互联网大厂主要也集中在这两个区域。 因此就国内存储来说,需求有很大的市场,而供给则被海外厂商主导,自然给了国内厂商有很大的国产替代空间。

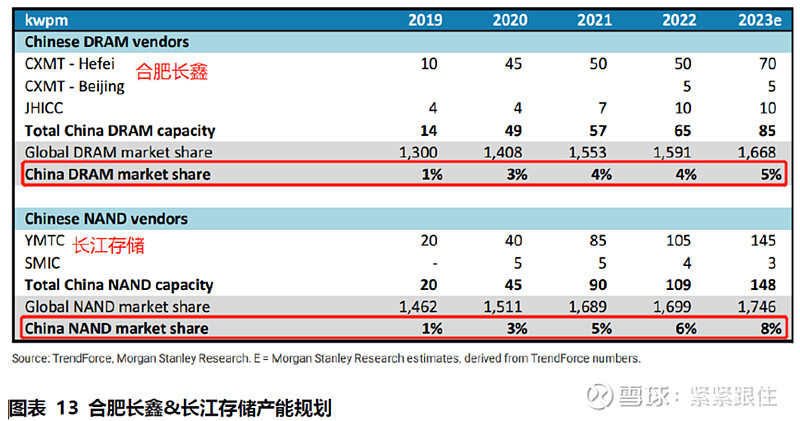

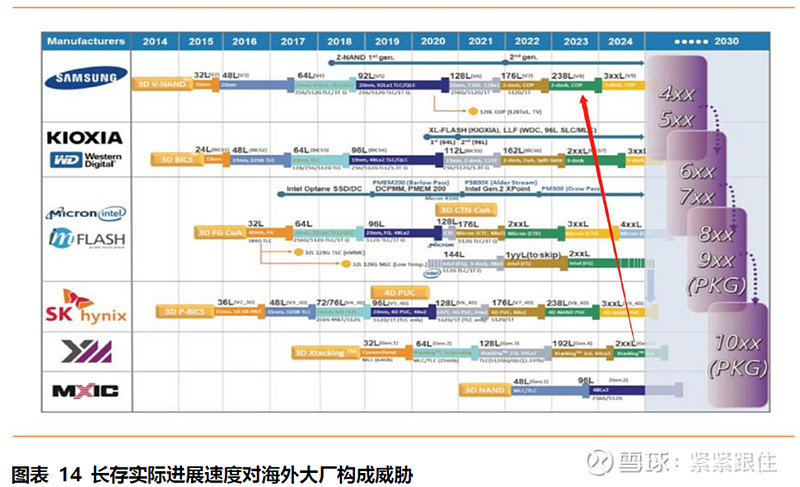

国内厂商,合肥长鑫和长江存储在前几年开始进入存储器市场,投入了大量资本开支(1000亿美元),市场的竞争力正在快速提升,往后看--国产存储器至少在国内占据主要市场份额就只是时间问题,推到出这一结论可以归因为:

(1) 烧钱能力

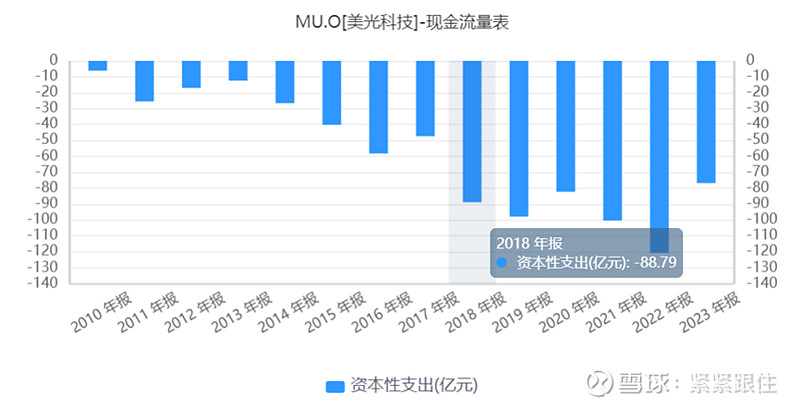

存储IC的工艺只是壁垒中的一环,但不是关键性因素,持续的烧钱能力才是其份额不断提升的源泉之一(比如美光,每年的资本开支多达100亿美元),从而享受行业长期成长和期间穿插景气周期的利润,还是以美光为例:其2010年的净利润为122亿元,2022年增长至600亿元,景气的时候,净利率接近50%,正常情况下一般在20%-25%,萧条期会亏现金;拉长看,是一个极其赚钱的生意。

(2) 设备瓶颈

我们都知道半导体是一个壁垒很高的行业,而这种壁垒更多来源于设备(尤其是现金还是制程);对于存储芯片来说也是如此,存储芯片的迭代离不开生产设备,不仅要有现金,而且要买得到设备,但好的一点是存储IC对设备的要求不像逻辑IC和模拟IC那样高—核心在光刻机(当然绝对水平在制造业中还是很高),存储IC的制程在10-20nm,目前最先进的DRAM和NAND均不需要EUV光刻机,DUV即可完成生产,当然预计在2024-2025年会逐步引入EUV制程的产品,因此对于国产厂商来说,不会受到太大设备的掣肘。

(3) 产品力

在上述两个问题解决之后,国产厂商近些年产品力已得到显著提升,据了解,合肥长鑫的DRAM进入到第一梯队的17nm(三星为10nm),长江存储的NAND进入到第一梯队的236层(与三星持平),这也是长江存储能够进入苹果手机供应链的主要原因。

按照原本的规划,2023年长鑫占全球DRAM的市场规模将达5%,长存占全球NAND的市场规模将达8%,短短3-4年实现如此进步,是美商务部出手制裁的主要因素之一:

l 逻辑2:周期反转(库存周期)

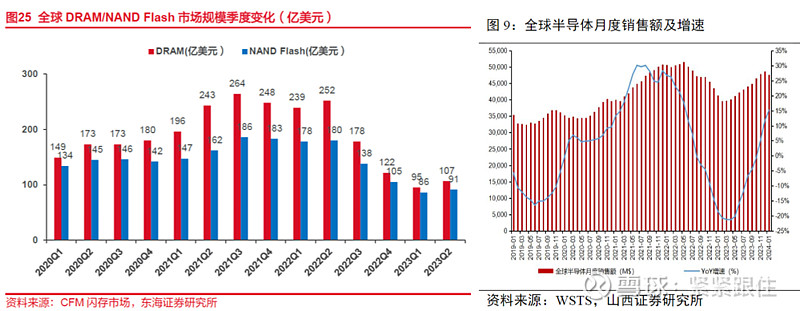

在前面我们已经论述过存储芯片周期波动的趋势和拐点与半导体行业大β是强相关的,只是弹性会更大。 复盘过去的情况,行业经历一轮完整的周期大概4-5年,最近一轮周期见顶是在2021年中,此后持续低迷,从月度数据来看,到2023年Q1末行业yoy触底,2023年11月全球半导体销售yoy回正,根据半导体产业协会(SIA)的数据,2024年1月份全球半导体销售yoy+15.2%,环比下降2.1%,已经连续3个月同比正增长,由此可以大概判断出行业已经走在周期见底反转的进程中。

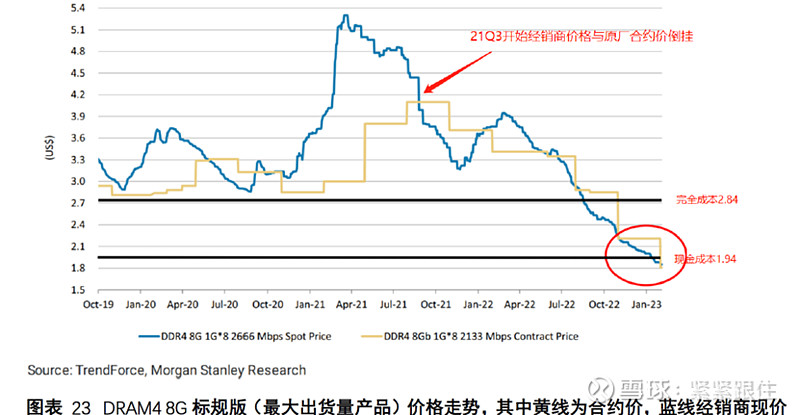

当然,判断周期所处的位置更为准确定量的指标就是“价格-现金成本”。(由于DRAM和Flash几乎全部是IDM厂商,且均为寡头垄断市场,几家巨头的现金成本仅有细微的差异,尤其是DRAM)。

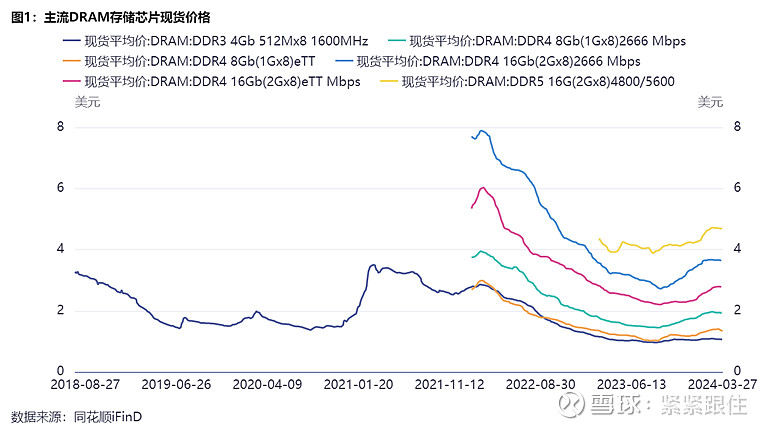

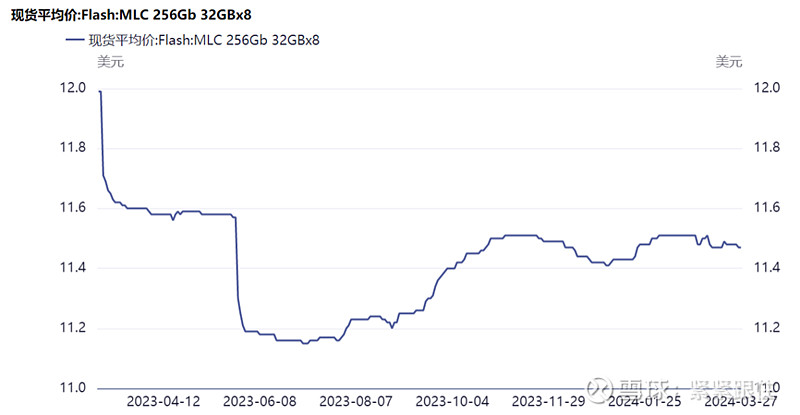

对于DRAM,目前主流产品(DDR4/DDR5)的价格还处于历史较低位置(尽管从23Q4以来已经反弹了一波)。

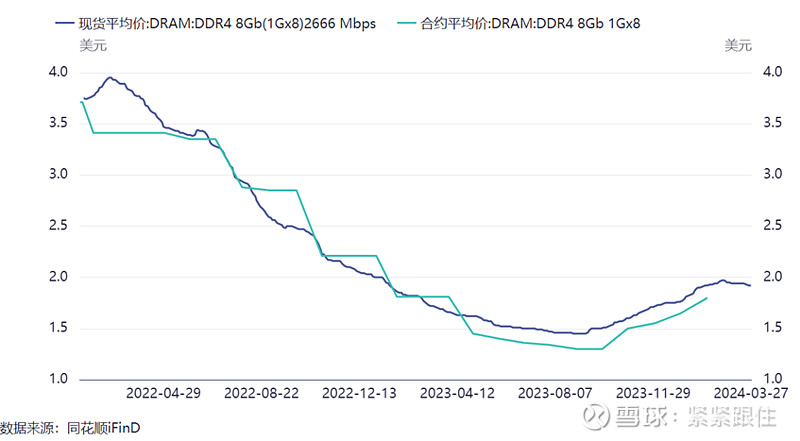

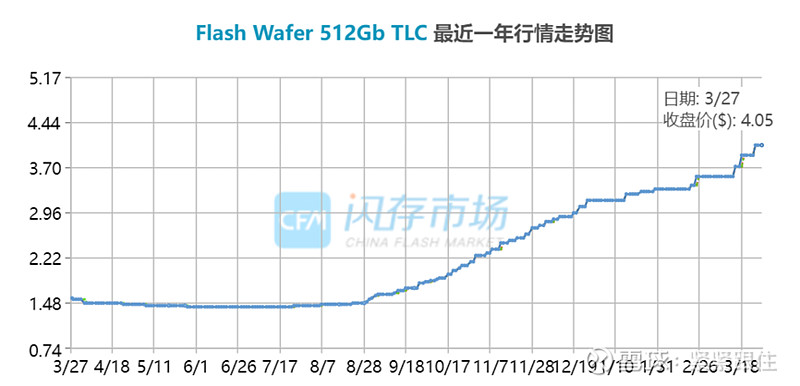

以目前DDR4 8G的标规版为例,其完全成本在$2.84美元/颗,现金成本在1.94美元,23年1月底已经跌破现金成本,而从24年3月27日最新的报价来看,DDR4 8G价格来到1.92美元/颗,刚刚实现现金成本平衡(已经亏了有一年的现金成本了)。 此外,可以看到2021年Q3—2023年Q1的大部分时间内,原厂合约价与经销商现货价倒挂(弱市市场下亏本抛售)。

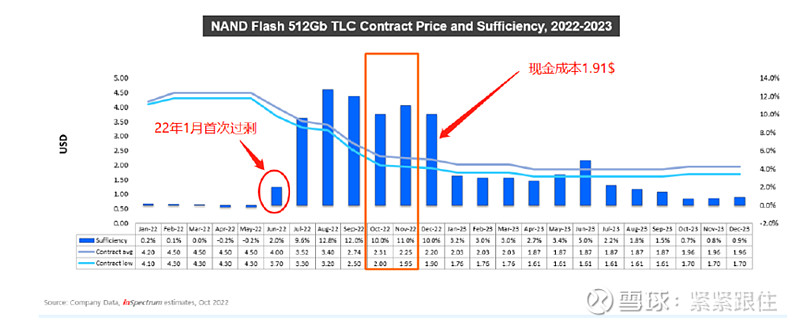

对于NAND,它的过剩时点要比DRAM晚三四个月,但由于格局相对更差,其在22年12月就已触及现金成本(1.91$),今年1月已有厂商开始减产。 在大厂减产、伴随着需求好转,Flash现货从23年9月份开起上涨(从22年12月—23年9月,亏现金成本也有10个月)

【综上】

DRAM 21年9月开始过剩、从23年1月底跌破现金成本、23年8月底触底(从过剩到见底2年),再到目前24年3月回到现金成本附近,亏现金持续1年多;

NAND Flash供给从22年1月开始过剩,从22年12月跌破现金成本,到23年8月触底(从过剩到见底20个月),再到23年9月份底回到现金成本附近,亏现金持续10个月。

结合半导体典型的一轮周期4-5年的时间,那么从上一轮见顶开始算,到现在也算是差不多走完了下行周期;而且区别于碳酸锂和硅料,存储会更加右侧,因为已经亏现金成本都有1年左右的时间了,周期底部是磨了时间的。 目前从去年四季度开始看到的涨价则更多已经属于新一轮上行周期了,当然上行的斜率(成长性)则取决于需求力度。

l 逻辑3:AI创新

周期的判断核心还是要落到供需,价格既是供需的结果,也是影响供需的原因。一轮周期大致的路径就是:“需求增长引导景气周期的量价齐升---企业增加资本开支---产能供给增加直至过剩,价格见顶开始拐头下跌(如果叠加了需求的下行,会更加惨烈)---跌破完全成本---跌破现金成本,厂商减产、削减资本开支,中下企业出现破产倒闭(结果就是供给收缩,导致下一轮产能不足)---价格开始回暖(伴随需求复苏,开启新一轮上行周期)。

那这一轮存储周期中—供需发生了什么?

(1) 供给端

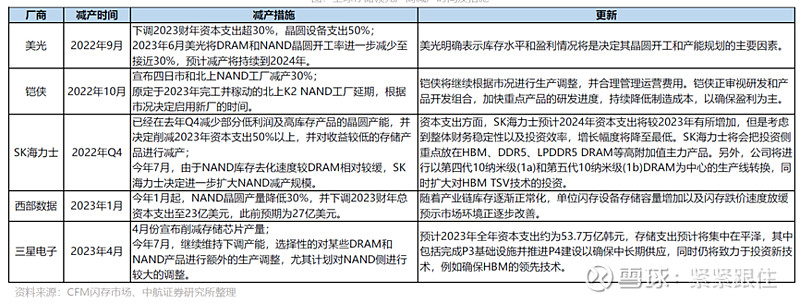

存储巨头从2022年三季度末开始,相继进行减产,各大原厂NAND Flash减产幅度在30%-50%,通过控产从而使供需由过剩改善至供需平衡,我们也看到着整个存储芯片的价格也确实从2023年Q3开始反弹。

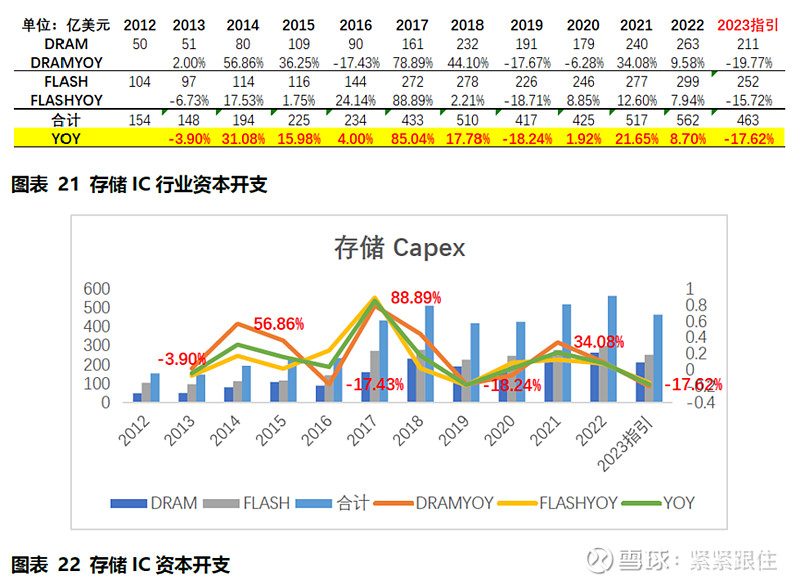

另一方面,从大厂的资本开支上看也有明显的削弱,按照目前各厂对2023年资本开支的指引,其下行级别仅次于2008(-38.5%)。

(2) 需求端

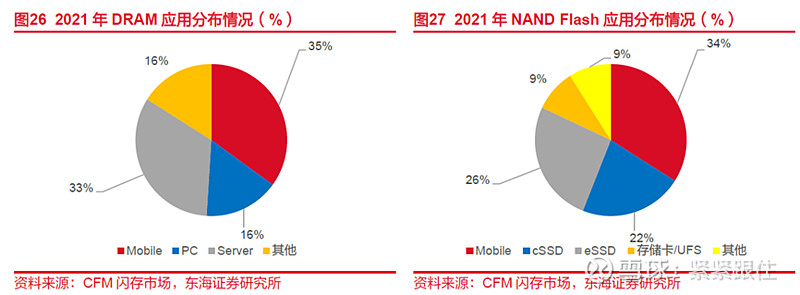

DRAM下游主要是手机、服务器、PC等,21年占比分别为35%、33%和16%;NAND也主要是这几个下游,21年手机、服务器端的eSSD、 PC 端的cSSD分别占比 34%、22%和 26%。

Ø 智能手机

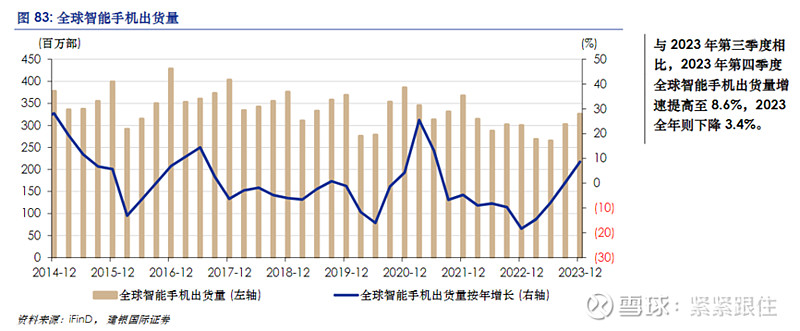

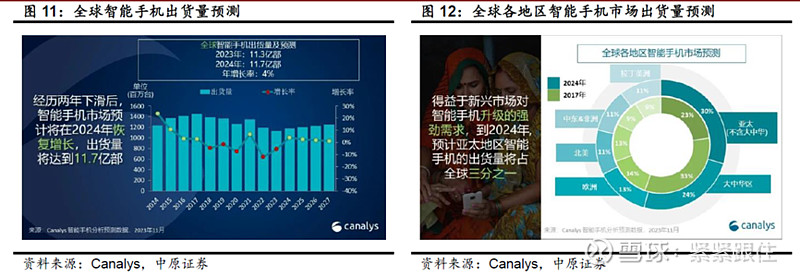

2022年全球智能手机市场经历大幅下滑12%后,2023 年市场呈现初步的复苏迹象,2023Q4全球智能手机市场同比增长8.6%,环比上连续改善,根据Canalys 的预测,预计2024年全球智能手机出货量将增长4%,达11.7 亿部,预计2027 年将达到12.5亿部,2023-2027 年复合增速为2.6%。

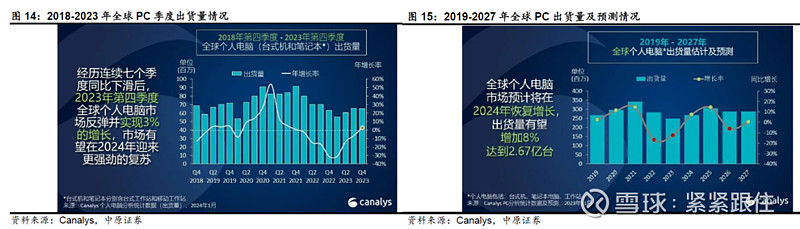

Ø PC

根据Canalys 的数据,2023Q4,全球PC出货量同比增长3%,结束了连续七个季度的同比下滑,市场有望在2024年迎来复苏。 Canalys预测2024年全球PC出货量将达到2.67 亿台,较2023 年同比增长8%(主要受益于Windows 的更新周期,以及AI PC和采用Arm 架构电脑的崛起)。

Ø 服务器

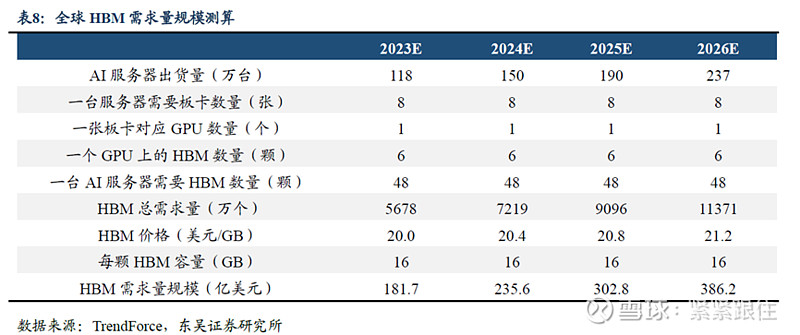

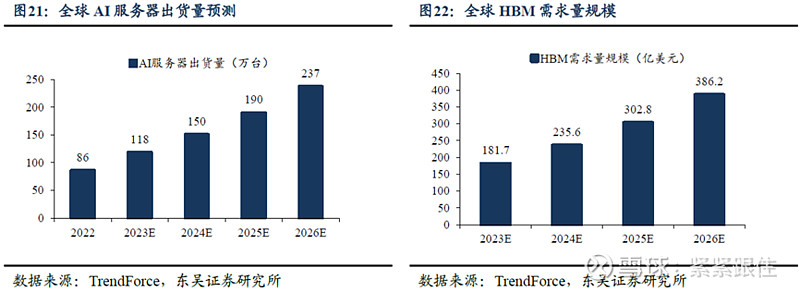

随着AIGC的兴起,大模型训练在算力提升的基础上,也需要存力升级,HBM将成为AI芯片的首选(更高增速、更高价值量)。 TrendForce数据,2022年全球AI服务器出货量86万台,2023年近120万台,预计2022-2026年AI服务器出货量年复合增长率将达到29%,AI服务器的高速成长也将带来HBM的旺盛需求。

在前面已经提到过周期上行的斜率(成长性)将取决于需求力度,而这一轮之所以更乐观,是因为我们越来越清晰的看到AI浪潮下对于需求端斜率的提升:一方面,AI手机、AI PC等等各类AI终端产品的密集推出,无疑将形成新一轮换机催化;另一方面,各类AI产品将面临更大的数据圈层(对应需要更大的算力+更大的存力)。

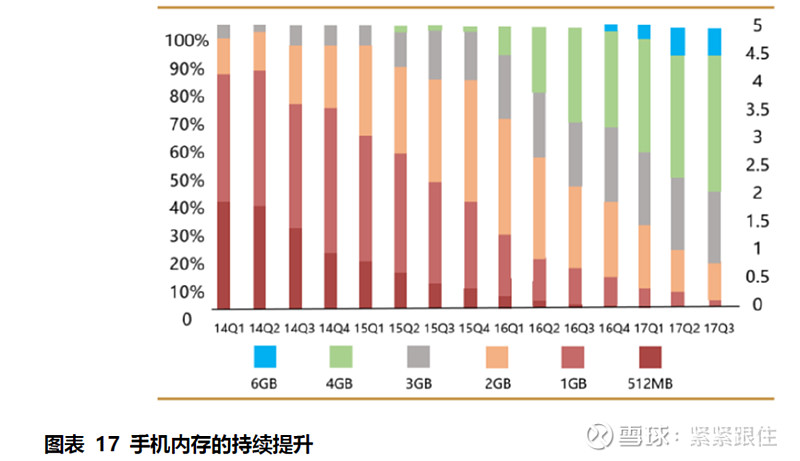

其实,从过去例子来看,手机、PC等终端产品单机存储容量其实也一直在不断迭代提升中。 早年手机内存是512M和1G,现在已经到了16G/32G,存储也从128G提升到现在的512G/1Tb;同理,iphone的单价其实一直在提升,而涨价的部分全部涨在了其中搭载的各类增量芯片。

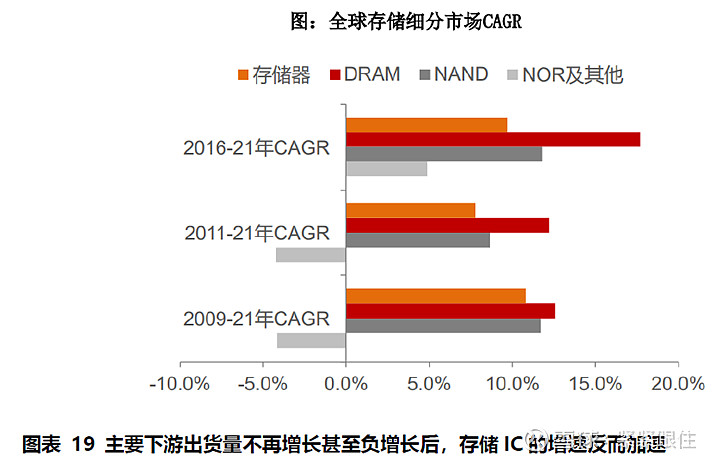

更形象的数据看,即使在下游终端出货量停止增长后,存储芯片的增速反而还上了一个台阶。

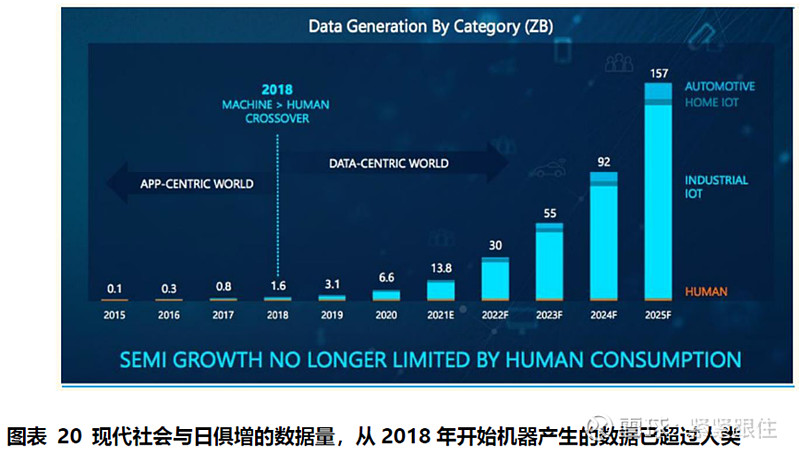

再往上归因,DRAM和NAND的需求本质与当今世界无法逆转的数据量趋势相关,其背后对应的是存储需求和读写需求的无限大,并且随着芯片的进步,逐渐从大型计算机搬运到小型电脑再到移动终端;按美国半导体行业协会的报告,人类对算力、数据、机器感知的需求还需要提升百万倍以上。

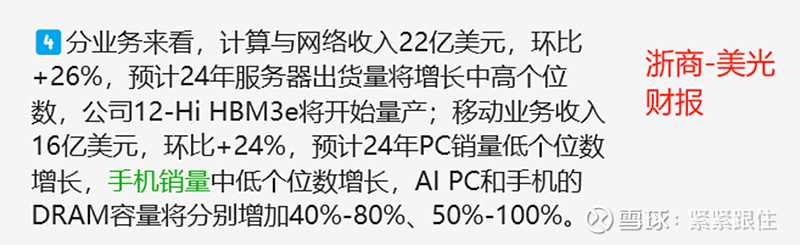

根据美光2023年财报交流:AI PC和手机的DRAM容量将分别增长40%-80%、50%-100%,这一增长速度明显高于过去存储芯片的CAGR。

第三部分:投资标的

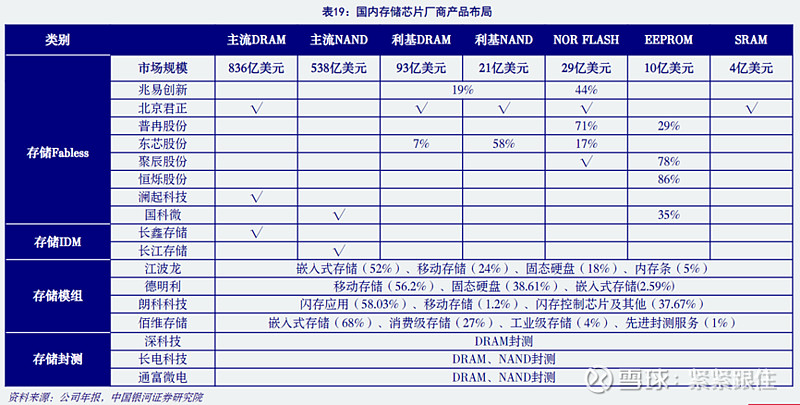

正如一开始讲的,存储芯片基本处于被海外大厂垄断的格局,所以行业的“武松”基本都在海外,而国内目前做的最NB的两长也没有上市,上市的原厂多以利基型市场为主,但是,在真正的大周期面前,自然也会乘风而起!产业链的投资标的主要分“原厂—模组厂—封装厂”3个主要环节吧,这里就先贴个券商的图吧,选股的时候“公司的基本面要好,股价位置更要合适;两者都好才是真的好”。

受限于篇幅,针对个股后面再另外写了~~欢迎大家关注!