有着号称多年的“同业之王”王冠的兴业银行在2018年有着怎样的表现呢?其实,不管表现如何作为投资者只关心投标的的收成如何。以及在接下来的发展中会有何表现。

一、股东收获如何?

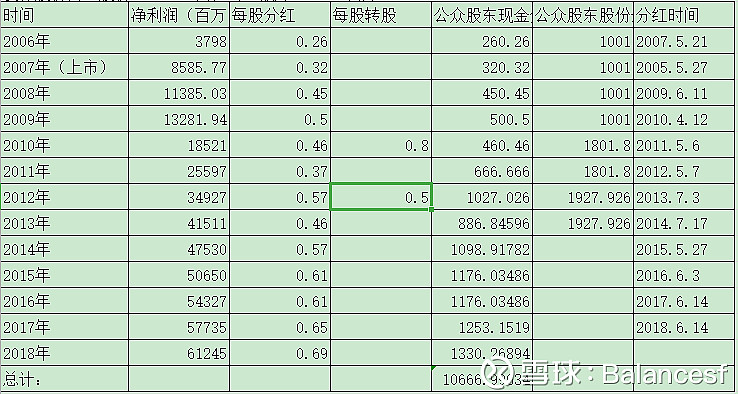

兴银行于2007年成功在A股上市,首次以15.98元/股的价格发行1001百万股,占总股本5000万股的20.02%。也就是说股东在市场上面花了15996百万元买了兴业银行的20.02%的股权。且此时对应的市盈率为:9.3。那么,在整个上市过程的截止2018年,这部分股东的整体收益如何呢?请看下图:

从2007年开始算起,公司总共分红获得了10667百万,而已2018年最后一个交易日计算,兴业银行的总市值达到310366.41百万,对应的市盈率为5.06,对应20.02%股权的市值为62135.35百万。所以,在上市的12年中,首批股东共获得的回报为72802.35百万。年化收益率为13.46%。

在这里,需要分析的是,股东的13.46%收益率是由哪部分得来的呢?2007年上市时候的市盈率为9.3,到2018年的市盈率为5.06,所以说,股东的收获都是靠兴业的盈利增长收获而来的,股东收回的没有水分,含金量高。

二、公司发展情况

a

公司的营业收入增长主要是由利息净收入和手续费及佣金两部分收入增长得来的,分别增长了8.15%和10.94%,更准确地营收的增长率主要是手续费提供的。

营收的增长,导致营支增长速度更快达到了20.24%。其中,主要是业务管理费和资产减值损失占比很高;其中业务管理费增速为10.32%,资产减值损失增速为30.69%。貌似营支增速的增加主要是由资产减值损失增加速度造成的。

a

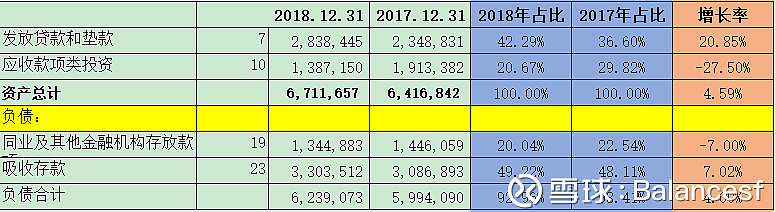

在资产负债表中的资产主要还是由发放贷款和垫款与应收款项类投资两部分组成的,增速分别为20.85%与-27.50%;负债中主要是由同业及其他金融机构存放款与吸收存款两部分构成,增速分别为-7%与7.02%。总资产增速为4.59%,负债增速为4.09%。

二、关于负债结构

都说银行的负债结构决定了其资产质量,那么我们就先从兴业的负债下手,看看18年的兴业银行发展情况到低如何。

a

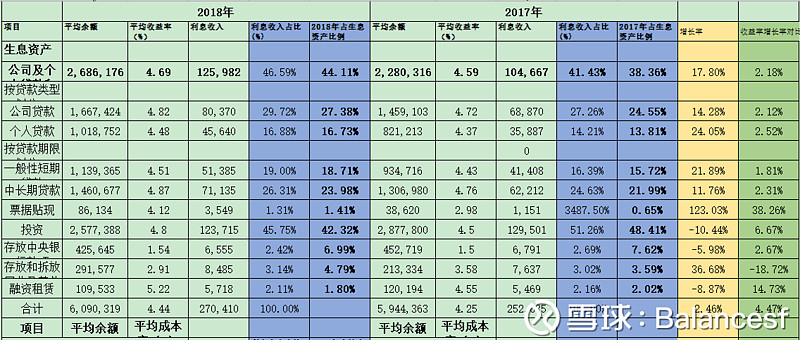

从负债角上看,兴业银行主要来自于吸收存款和同业及其他金融机构存放和拆入款项两部分。在吸收存款总,更主要的还是对公司的定期存款的吸收,而这种吸收更主要原因是来自于对利率的提高增加的。与同业不同的是,由于国家对同业之间的银根的放松使得同业之间利率降低了,但是其占比也在减少。所以兴业不得不加大成本提高利率吸收对公的贷款。

从资产方面看这部分,兴业银行最主要是靠对外贷款和投资取得的收益。在对外贷款中,兴业对公贷款更为主要,其次为个人贷款;由于兴业银行在吸收贷款过程中提高了利率,所以在放贷时候也必须要提高利率。

投资收益(损失)、公允价值变动(损失)收益、汇兑收益(收益)存在较高关联度,合并后整体瞬移181.03亿元,同比增长60.52%,主要是基金分红等投资收益增加。

三、关于资产质量

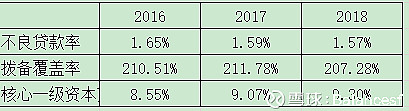

先看一下银行的核心指标:在不良贷款率、拨备覆盖率、核心一级资本充足率三者不能同时出现好转的情况下,可以看出兴业银行选择了对核心一级资本率的增长。

a

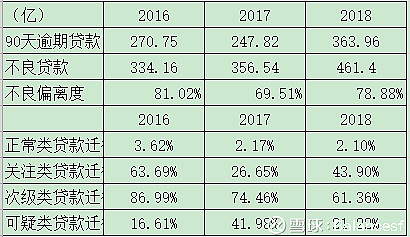

那么,兴业银行的资产质量到底有没有变坏呢?

a

首先不良偏离度还是能够说明90天逾期的贷款都还是从不良贷款中逾期的(可以简单这样理解)。同时不备覆盖率都是达到了207.28%,所以说至少坏账还是处于可控范围之内的。再从迁徙率方面看,18年迁徙的主要是关注类和次级类贷款。而次级类贷款本就属于不良贷款中。正常类贷款迁徙率在下降,不良偏离度比起17年,18年有所增加,所以这里更应该加强关注类贷款的变化情况。