特别强调,保险业务太复杂,写保险公司财报小结,不代表我懂保险,我仅作思考记录。持有平安的原因是我看好保险行业在中国的发展,以及非常认可平安团队的能力及企业文化。

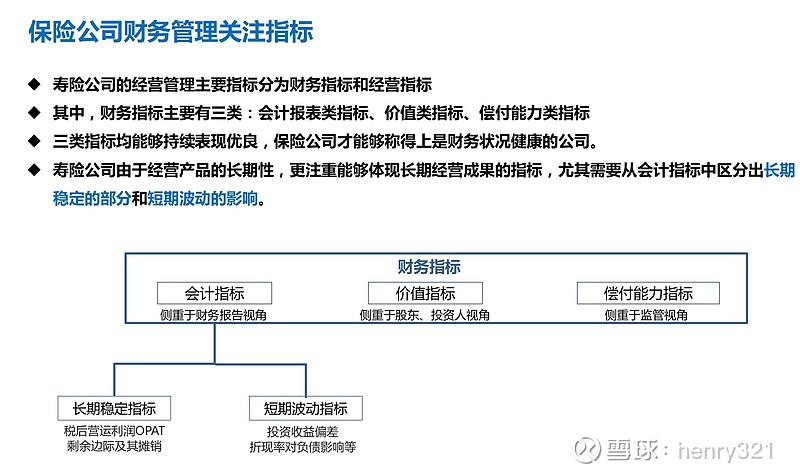

我参考泰康保险CFO周国瑞的财务框架分析,这个分析框架与平安财报相若:

会计指标

一、长期稳定指标

集团归母运营利润,剔除:

1、实际投资回报与内含价值长期投资回报假设的差异(注:寿险健康险业务投资回报率锁定为5%),19年股市小牛,总投资回报率达到7%,需要剔除超出假设的部分收益。

2、折现率的变动影响。长期国债收益率走低,年末继续调低长期保险责任金的投资回报预期,即折现率调低后影响净利润。这个不属于管理绩效范围,故加回这部分收益。

3、剔除管理层认为不属于日常运营收支的影响。根据财政部、税务总局于2019年5月29日发布的2019年第72号 《关于保险企业手续费及佣金支出税前扣除政策的公告》 ,保险企业的手续费及佣金支出在企业所得税税前扣除比例,提高至当年全部保费收入扣除退保金等后余额的18% (含本数)(原10%) ,并允许超过部分结转以后年度扣除,保险企业2018年度汇算清缴按照本公告规定执行。本公司将2018年度企业所得税汇算清缴适用新税收政策对当期损益的一次性调整作为非经常性损益。这里强调一下:是将2018年应退税产生的利润作为一次性调整项目。而新税制下对2019年的影响部分没有剔除。下面会陆续看到因降税导致属于税后的指标包含新业务价值还算好看,但税前的指标比如“税前营运利润”,引起剩余边际变动的“新业务贡献”数字就不好看了。

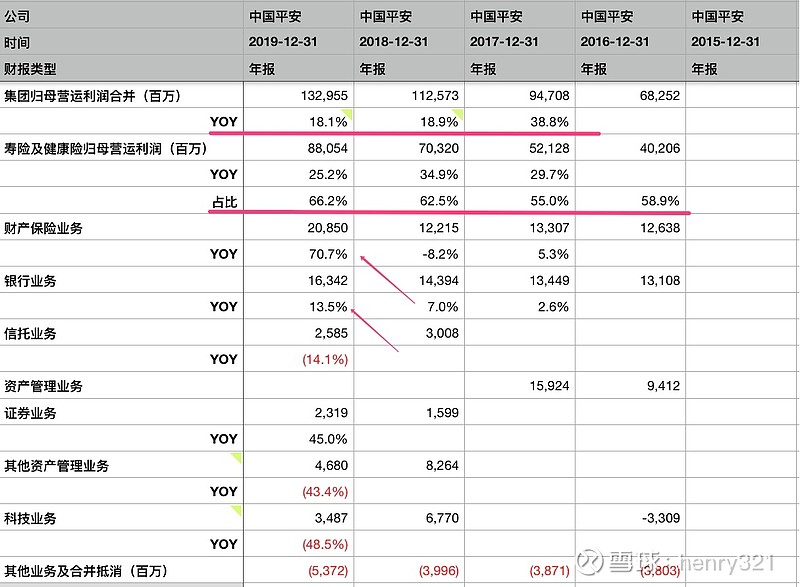

这里贴出往年有披露的数据

可见:

1、集团运营利润增速已将连续两年下台阶,但仍能维持15%+这个级别,对于如此大的体量已实属难得;

2、靠寿险健康险公司占比60%+的占比,以及25%的增速带动集团发展;

3、财险和银行业务增速很好,虽然占比10%左右;

4、资产业务下滑严重,科技业务处于培育阶段,利润指标难看。科技板块要看营收、客户活跃度以及一二级市场估值指标会比较合理。

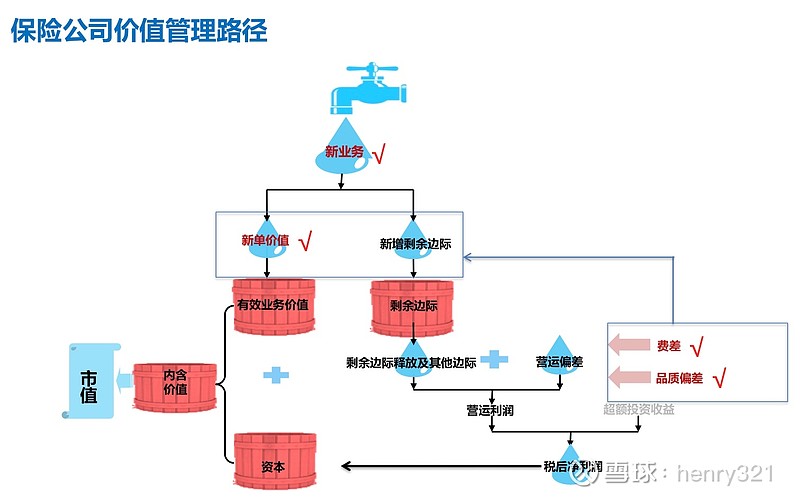

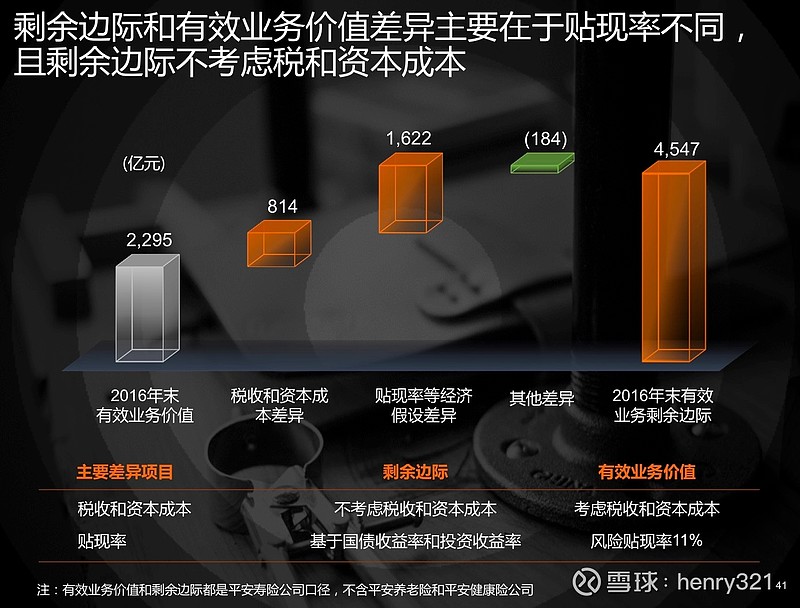

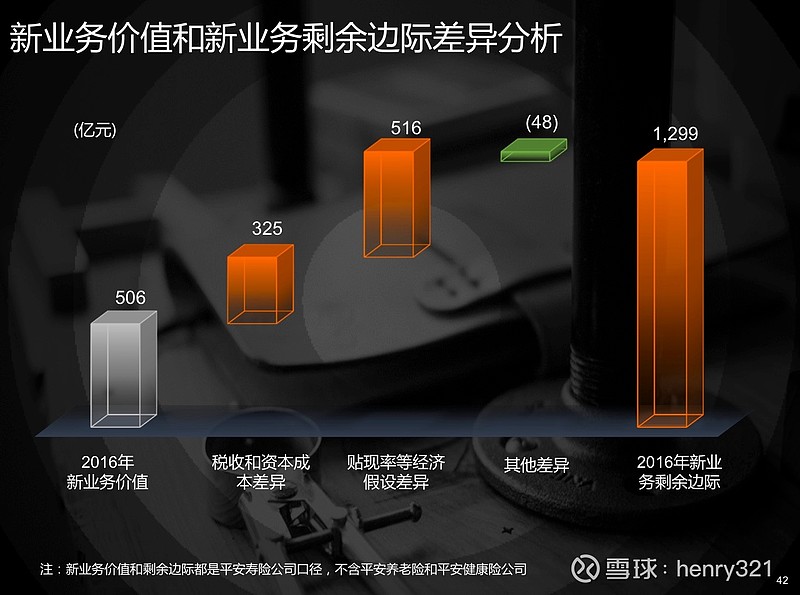

剩余边际及摊销

先分享一个寿险公司价值创造的图:

预期承保利润的折现值就是剩余边际,它不考虑税收和资本成本,基于国债收益率和投资收益率贴现,不受当期投资回报率影响。是保险行业预估未来利润很好的指标。

1、上面基于剩余边际余额(入水端)增速放缓,那么剩余边际摊销(出水端)也在放缓。

2、数字1,营运偏差减少100亿,管理层解释:1)加大科技投入;2)黑色产业链退保影响;3)续保率降低导致费差减少;4)18年基数偏高。

3、数字2、3,如上面提到降税影响,剩余边际口径都是税前口径,按税前营运利润增速下降到2.6%。而新业务贡献还是下降的。

注:新业务价值是税后口径。见平安宣传资料:

同时,

二、短期波动指标

投资收益偏差

由于19年股市表现更好,总投资收益率6.9%,超过基准假设的5%,所以需剔除短期投资波动更多。过去10年,集团净投资收益率和总投资收益率均值均是5.2%。

折现率对负债影响等

寿险公司收到保费收入后,会扣除佣金后的保费放入长期责任金内,这个数量根据预期的折现率(投资回报率)、死差、续保率、维护费用等来假设。其中折现率变动是主要变量。

由于750天国债收益率下行,导致管理层认为未来投资资产的投资收益率下降(因为寿险60%以上资产投入国债获取稳定的回报率),根据这个收益率下降从而为现在的寿险理赔负债需追加多100多亿的责任金,从而影响当期利润。若长期国债触底回升,这部分责任金会释放为利润,相当于利润延后了。若国债长期下行,则这部分利润不会得到延期释放。上表中,近5年基本是增加提取,没有释放。

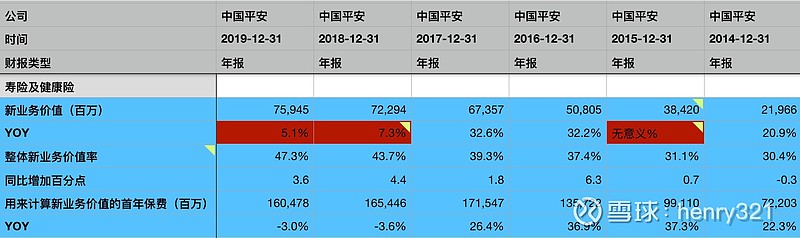

价值指标——新业务价值分析

代理人产能

1、月均代理人数量连续下滑,特别是年底已经是117万,显示下滑的趋势没有降低。在保监会134号文指导“保险姓保”的政策下,通过代理人数量驱动以及强推理财险的方法做大保费总量的方式难以为继,保险公司重质不重量是改革方向。平安向来有改革排头兵的公司文化,马总在财报见面会大概表示通过几年时间进行改革。大家耐心等待。

记得有人总结过,平安历史上,

在别⼈做银保的时候去做个险;

在别⼈做个险的时候去做电话营销;

在别⼈电话营销的时候去做综合⾦控;

在别⼈做综合⾦控的时候去做后援集中;

在别⼈后援集中的时候去做互联⽹金融;

在别⼈做互联网⾦融的时候去做个⼈金融⽣活服务,

在别人做个⼈金融⽣活服务的时候去做科技金融,

这就是中国平安。

2、13个月保单继续率首次跌到90%以下,估计与代理人数量下滑有关。

一年新业务价值和新业务价值率

1、在首年保费下降-3%的前提下,整体新业务价值率提高至47.3%,公司提出是高保障高价值的保单造成。上面说过,我怀疑这个和降税有关。

偿付能力指标,由于平安长期优秀,不做分析

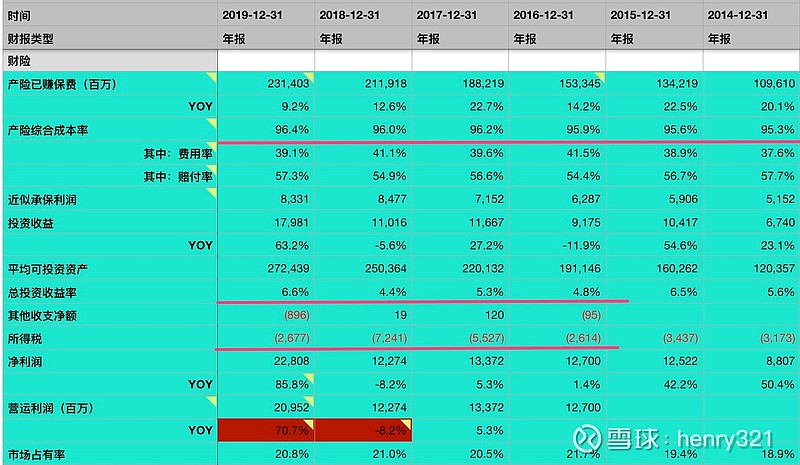

财险数据

财险比较简单,综合成本率微升0.4个百分点到96.4%,这个成绩依然优秀。具体主要是赔付率带动。近似承保利润基本持平。净利润YOY达86%,主要是总投资收益率达到6.6%带来投资收益增加63%,以及新减税政策带来约45亿的税后利润。

集团内含价值及估值

先把流水白菜分享的寿险公司内含价值增长部分分解的图贴出来,可以看到中国平安寿险价值创造过程,预期回报与新业务价值贡献了26%,由于假设的保守而实际运营的优异,导致合并增加回报率1.45%。

平安历年数据如下:

去年新业务价值创造微降3%,维持900亿水平,而年初内含价值预期达到约500亿,寿险部分内含价值增23.5%。集团其他业务净资产增加至4439亿,整体集团的内含价值回报增19.8%。

为什么我们说平安新业务价值创造增长停滞对基本盘影响有限?原因如下:

1、寿险期初达7千多亿的内含价值以8-9%展开增值,每年带来至少600亿增值,这是11%的贴现率确定的;

2、基于精算假设保守,历史统计利差、死差等实际比假设更优,比如10年投资回报率平均5.2%,比假设的5%更优;

3、其他集团净资产以13-18%的近似净资产收益率创造价值,每年创造至少600亿增值,

4、新业务价值维持不变,仍能带来集团内含价值增加15%以上。(900+600+600)/12000=17.5%

当然,上次在回复流水白菜的帖子时我指出,为应对未来市场的投资回报率降低的可能性,基于审慎的平安会否继16年后再将5%调低至4.5%?(注:16年将假设由5.5%调低至5%,带来内含价值调低421亿元),我不是专业人士,纯属瞎问。

但平安财报敏感性分析中,有这样的数据:

投资收益率调低50个地点,即4.5%,集团内含价值将降低570亿,约4.8%,这个影响不算大。

毛估值:

2019年集团内含价值12000亿,毛估2020-2022年复合增长15%,即2022年末内含价值18300亿,PEV选10年50%分位1.33,即市值24000亿(当前12700亿),折每股133元。

整体来说,这份财报数据优异有减税带来的成绩,由于平安寿险处于转型调整周期,新业务价值业绩还在寻底过程中,到平安转型再次成功的时候,戴维斯双击的机会也会到来。

保险学习新手,有不正确欢迎交流指正。