作为携程多年的老客户,每年的旅游都为公司贡献不少GMV,也一直关注携程的发展。在这次在疫情发展之初,我就预想到携程会遇到不少困难,一直思考是否出现股价暴跌能出现买入的机会。当然,从国际疫情未出现拐点,以及短线的角度来看,很多朋友提醒现在绝非最佳时机。但我作为一个乐观的价值投资者,一直将投资放在10年的角度来看,觉得这次又非常可能是一次黄金机会。当然,现在我还没有答案,只是把这一段时间回顾携程的历史以及财务报告后的思考放在这里。这里我假设有多空两方的声音在对话,主要从成长空间、护城河、竞争格局、管理层、国际化、现金流等几个方面讨论。

注:本人未持有携程股份,未来三天之内也没有计划买入。

成长性之辩:

正方:

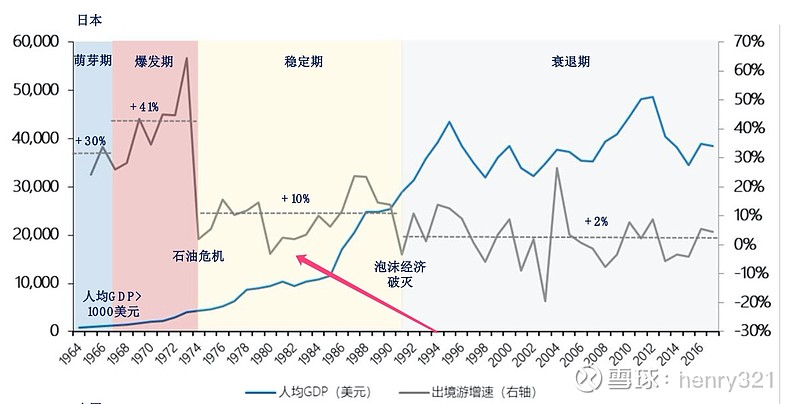

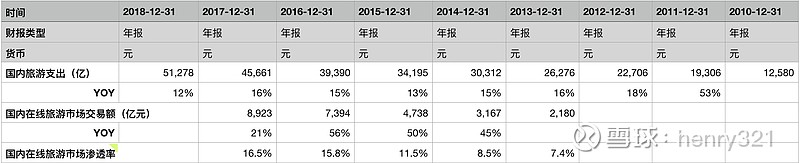

1、国内中产阶级消费崛起,参照日本历史,人均1万美元GDP后出国游维持10%的增长中枢达10多年之久(见下图)。国内旅游过去10年每年均以10多个百分点增长,且渗透率仅在15-20%个百分点之内。与欧美50%+的渗透率还有很大的空间。

2、通过线下店拓展低线城市(目前携程、去哪儿和旅游百事通共拥有7000多家线下商店, 覆盖中国200多个城市,预计2019年将超过8000家。)2018年Q3至今,低星级酒店预订间夜量增速维持在50%以上。

反方:

1、渗透率10多年还是维持10%+百分点,这个渗透率我还弄不清楚为什么这么低。

2、低线城市是美团的腹地,美团的增长率仍维持高位(2019年Q1、Q2酒店间 夜量分部为7860万间和9400万间,同比分别增长29.8%和28.9%。)

护城河之辩

正方:

1、先发优势,老牌的线上OTA,占领高端客户的心智,特别是客服团队庞大,服务效率优异。

2、规模优势,多年积累大量的国内外酒店资源。而且互相参股,利益深度绑定,保证房源及价格的优势。

反方:

1、票务及酒店等属消费低频,价格较高的标准产品,作为平台的OTA之间差异性低,飞猪、美团和同程都能提供类似的产品。(注:票务及酒店提供的服务属于标准化产品,客户不因不同平台上购买产生货不对版的担忧)

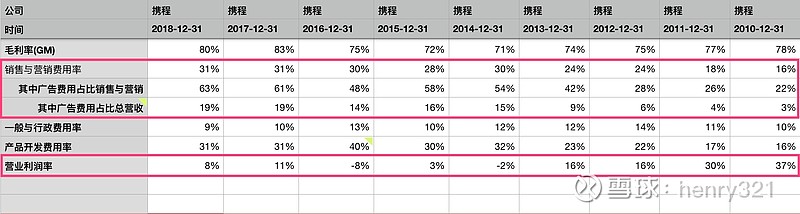

2、基于第一点,因客户粘度低,平台对流量非常饥渴,历史上的恶性竞争可能都源于流量入口投入费用过大。如百度入口支持的去哪儿,历史上就与艺龙及去哪儿进行价格战导致净利润亏损。从数据上看,销售费率及广告费率高,恶性竞争导致营业利润非常不稳定。

竞争格局之辩:

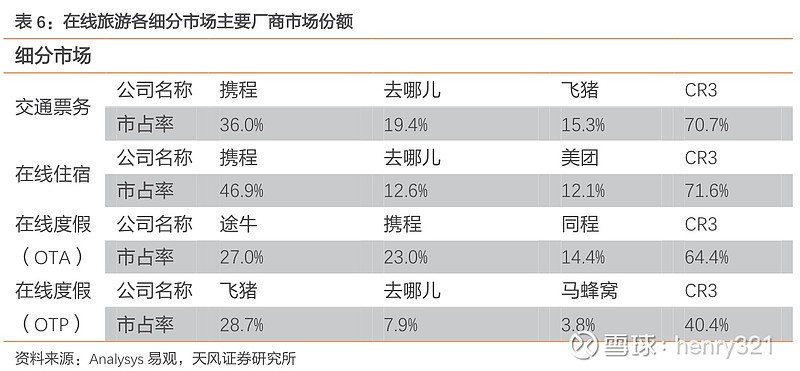

正方:合并去哪儿,参股同程艺龙后,行业竞争格局稳定,且在多个细分市场排名第一。

反方:背靠阿里的飞猪能否挑战携程?低成本获客的美团酒店已经在间夜量上超越携程(成交额口径携程还是第一,证明携程在高单价酒店方面存在优势。),未来如果这些竞争者考虑投巨资再来搅局,携程是否还安枕无忧?

管理层之辩:

正方:创始人梁建章回归稳住携程基本盘。

反方:百度通过去哪儿换股成为携程第一大股东,在董事会有两个席位(其中一个代表是李彦宏),而携程非AB股模式(注:管理层投票权独大),那么我不太喜欢的百度的企业文化在携程董事会的影响力会去到哪里?

国际化之辩:

正方:

1、通过收购天巡和trip.com布局全球化航班和酒店市场,且我们知道国际市场上的票务及酒店利润率比国内高,这有一定的想象空间。

2、参股印度第一大OTA,持股达到49%,分享未来发展市场。

反方:

1、全球化仍处于市场培育阶段,披露数据未充分。挑战全球老大平台Booking,前途未卜。

现金流之辩

正方:

1、低息可转债,持有大量现金。全球继续买买买。担心今年疫情会影响携程可转债的还款能力的可参考我另一发文《关于携程2020年可转债到期》

反方:

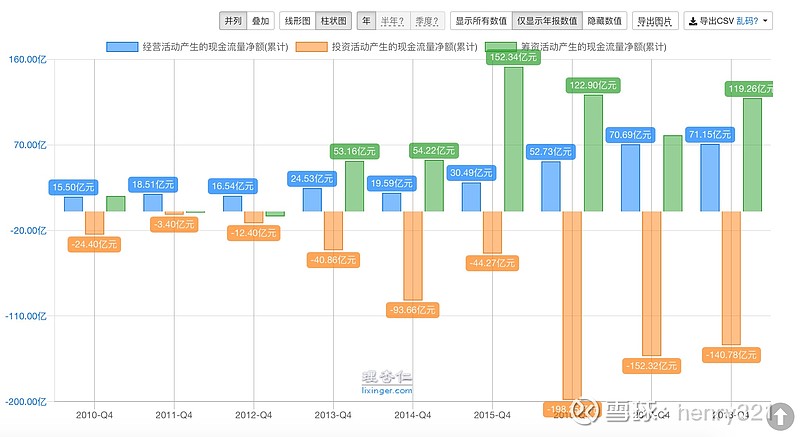

1、经营净现金流未能支撑携程长期发展,主要靠可转债稀释股东权益来发展。多年靠融资来覆盖投资,对企业发展来看并不良性。

综上,对于现在投资携程是“危”还是“机”?这几个问题希望能帮助到你,或者你有什么想法可以在这里分享一下,以帮助我找到答案。