这两年来关注比较多的企业,都在坚定不移地扩产。

首先聊聊百润股份。

大家如果去看百润的历年营收,这家公司的股价走势和营收的增长与回落是正相关的。

不管是15年还是20年,不管大行情怎么走,至少公司是实实在在冲出来了业绩。

消费疲软的时候,往往就是行业迎接市场下行的冲刷的时候,能牢牢抓住礁石,不被冲进海里,靠的是什么?

就是品牌、渠道和产能。

鸡尾酒针对的什么人群?年轻女性为主。那么百润股份的长期逻辑是什么?长期逻辑就是针对女性的娱乐产业的终极变现渠道。

不管女孩子们是喜欢肖战还是王一博还是谁,饮品以及低度酒,本来就是针对这些年轻女生不可替代的变现的渠道。

更何况,随着微醺这款单品的崛起,百润股份未来不仅仅是一家鸡尾酒公司,完全有可能成为气泡水软饮料企业。

那样的话,其现有的产能将是远远不够的。

女性的感官体验和味觉要求是很高的,如果同样是做水果茶,百润股份一定会比东鹏饮料更有优势。因为一个是做味觉起家,一个是做加班熬夜充电起家。

再说说被大家口诛笔伐的酒鬼酒。

白酒企业的价值,主要包括三大块。

第一是它的品牌价值。

第二是它所有的经销商的社交价值的总和。

第三是它的产能,尤其是优质酒的产能价值。

那么为什么酒鬼酒相比其他的白酒企业,最近两年股价表现更不理想呢?

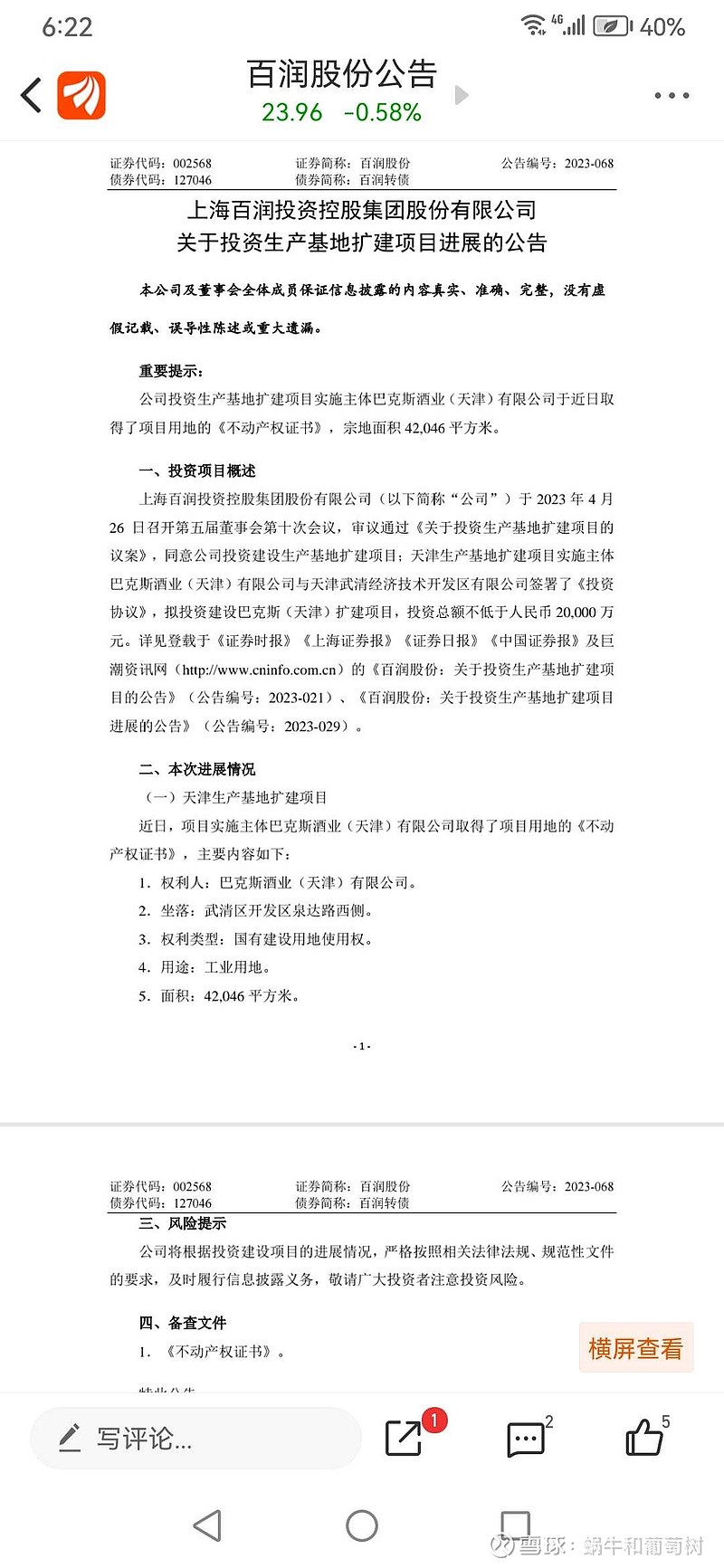

首先排除的就是产能。因为酒鬼酒一直在坚持扩产,已经初见曙光。

其次排除的,就是酒鬼酒的中粮背书,以及文化价值。至于品牌知名度,酒鬼酒在白酒业内大多是只闻其声不见其酒,听说是都听说过,但是酒见到的少。

归根结底,是疫情叠加全球经济下行带来的消费疲软,压缩了酒鬼酒全部经销商(尤其内参)的社交价值。

加上酒鬼酒在困境中,选择挺价控量,对资金压力大,社交价值下降比较明显的经销商来说,增加了出货难度。反映到报表上,就是卖不动。

凡是在本轮白酒企业下跌中,股价相对坚挺的,无一例外,都是因为其经销商总体实力强劲,甚至能够逆势而起。

那么作为酒鬼酒公司,难道他们能以一己之力,在困难的时候,带着所有现有的经销商一起提升他们的社交价值吗?

那样的酒鬼酒,市值不应该是200亿,起码应该是2万亿。

还是说酒鬼酒公司在高速发展的19和20年,应该控制招商规模,把抗压能力相对比较弱的经销商全部都删掉?

都不现实。啃骨头的时候,不应该抱怨前面肉吃得太快。至少就目前来说,酒鬼酒的大方向没有出现太大的问题。坚定扩产能,坚定挺价格,为接下来的品牌升级做铺垫。

再说说小众的,盖世。

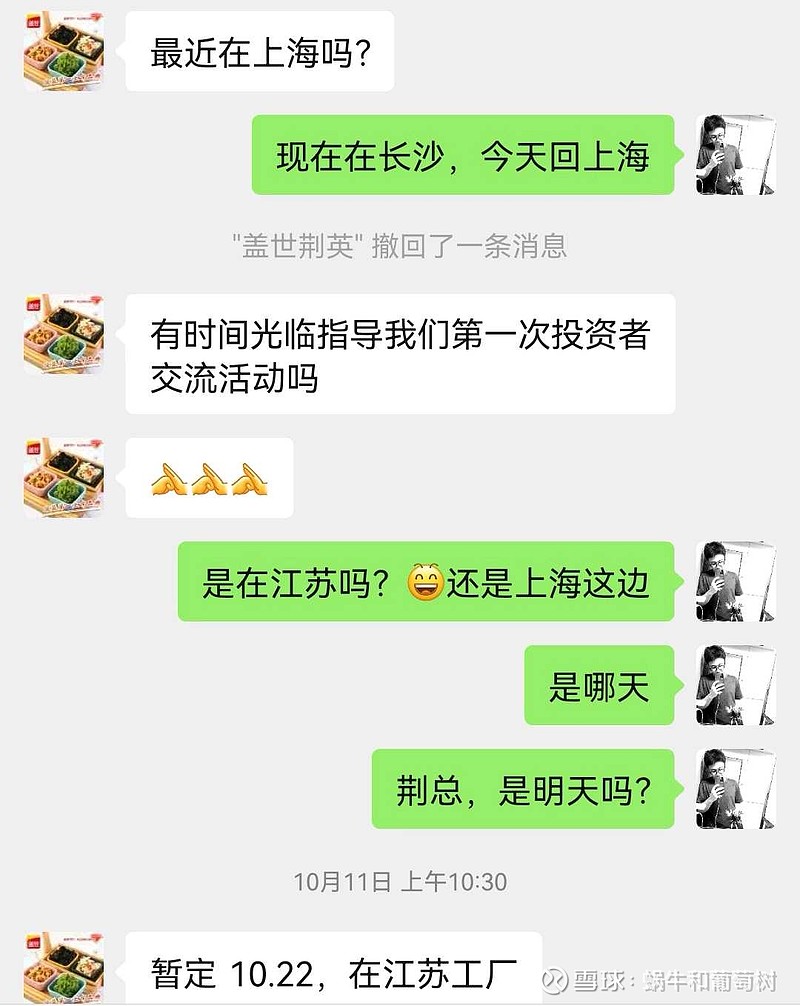

我和老邓去年10月份去的盖世,整体的感觉很不错,很长一段时间,北交所无人问津,预制菜的热度也没有传递到盖世。

但是今年10月,江苏工厂投产的时候,荆总联系我,说他们要搞一个投资者交流会,邀请大家参观工厂,打算先搞一个彩排,想请我们几个小伙伴先去体验下,提提意见。我当时因为家里的事还没解决完,就没有去。

这家公司对投资者的重视,可见一斑。

对于预制菜来说,产能更是核心问题。就拿预制凉菜来说,其底层的逻辑就是帮餐饮企业减本增效。因为凉菜放在空气中容易腐败,而且对制作环境,操作人员都有要求。所以说预制凉菜势必是未来连锁化餐饮企业的不二之选。

那么也就必然会面临相对比较残酷的价格战。以及相对比较残酷的品质竞争和品牌竞争。

盖世做了哪些努力呢?

抖音线上强推,入驻盒马,坚决扩产。

全都是正确而坚定的选择。在消费降级的大环境下,能顶住压力,才能迎来崛起的曙光。

看着优秀的公司迎着寒风,做着正确的事,这就是我们投资者的信心所在。努力搬砖,开心加仓。![]()