特别申明1:本报告是作者的学习总结,外传仅供参考娱乐使用。不构成任何投资建议。如果凭此买卖,盈亏均与作者无关。

特别申明2:作者只能分析过去和当下已经发生的。但是买股票终究是买未来,作者无法预知未来,未来一切皆有可能。所以再三提醒,买卖股票风险波动大。

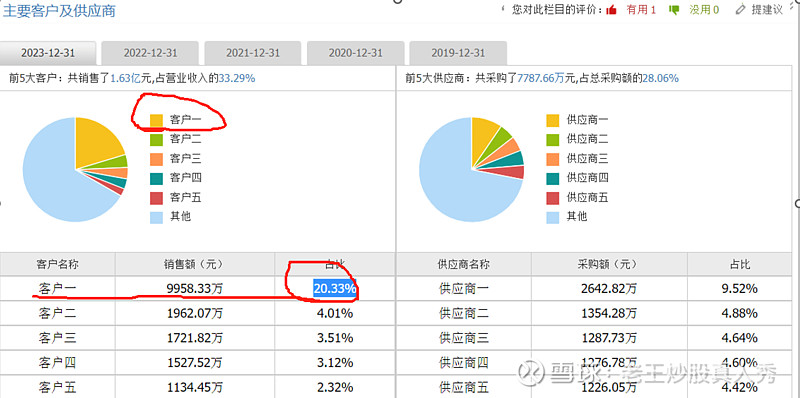

主营业务:凉菜预制菜,单体金额非常小,但是重复消费程度非常高,客户群体是消费食品。我喜欢的商业逻辑。喜欢吃的经常都会吃。业绩增长不敢100%保证,但是业绩一般不会大起大落,业绩有强支撑,所以特别适合长期持有,股价大涨有可能,但是跌起来不会是无底洞,当然重复消费品也有竞争,并不会代表营收不会下降,看过往业绩也很重要。注:海底捞是第一大客户,占比营收20%,加分。因为海底捞一直很火。和$海底捞(06862)$ 是长期合作,海底捞应该不会轻易换供应商的。

点评:董事长一直做食品出身,非常专注,加分。年龄58岁,还好,不算老。

董事长:盖泉泓。

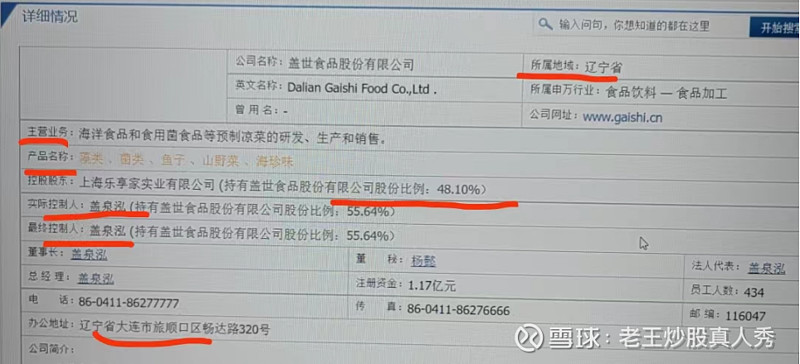

盖泉泓,男,1966年6月出生,硕士学历,中国国籍,无境外永久居留权,身份证号码为21020319660613****。

1989年9月至1993年12月任辽宁省对外贸易(集团)公司农产品部经理;

1994年1月至2002年3月任大连格林食品有限公司总经理;

2002年4月至2015年9月任大连$盖世食品(BJ836826)$ 有限公司董事长、总经理;

2015年10月至今任大连盖世健康食品股份有限公司董事长、总经理。

公司2002年成立,2021年1月上市。上市3年已满,近三年净利润稳定。

成立时间早,肯定经历了很多风雨,虽然没做大,但是也没倒闭啊,一直稳健经营,所以我比较喜欢这点,可以比较安心长期持股啊。

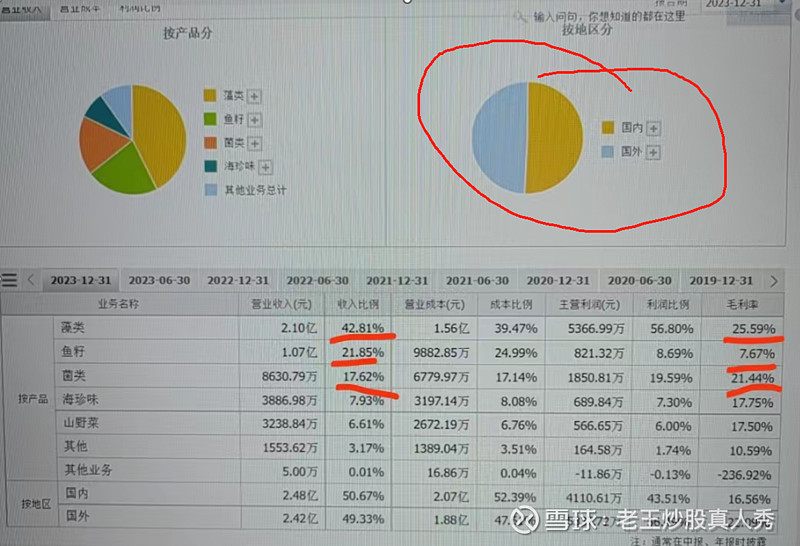

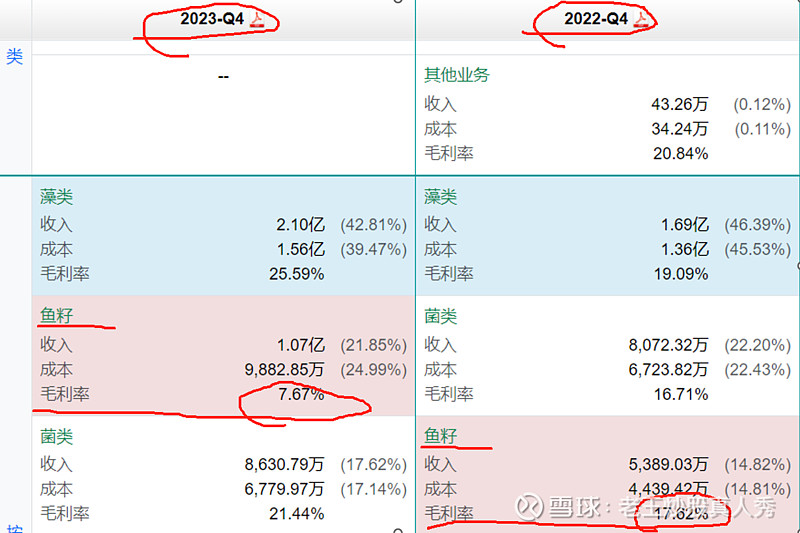

经营构成:按照产品分,23年年报显示除了产品:“鱼籽”毛利率个位数,其他单项产品毛利率20%多,毛利率不高。

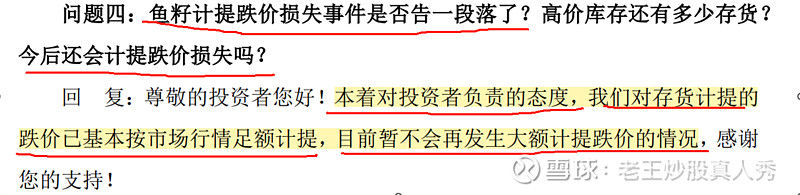

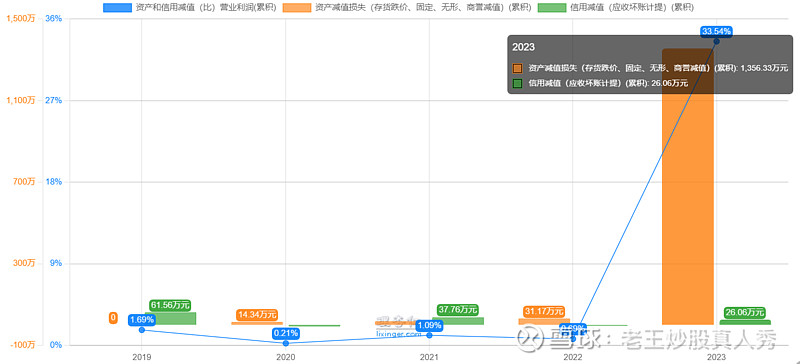

鱼籽毛利率波动今年和去年比较大的。因为存货跌价了。23年年报计提了存货跌价。

这种存货跌价是一次性的。以后大概率不会经常有的。说明鱼籽的毛利率低是特殊情况。以后毛利率会提升的。

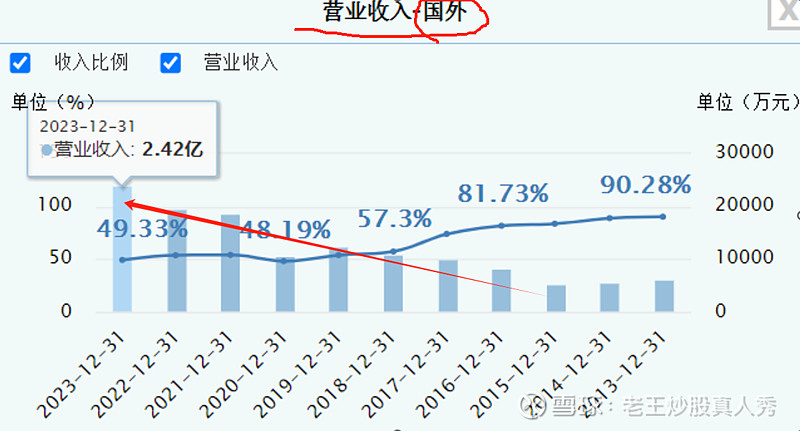

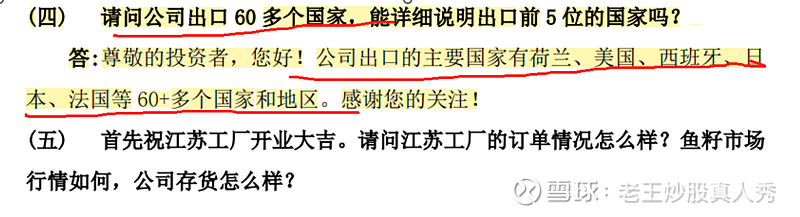

销售区域:国内和国外,基本各占一半,毕竟是食品,能出口销售,还是优秀。国内国外营收同步增长。食品能卖到国外去,加分,毕竟打开了全球市场啊。

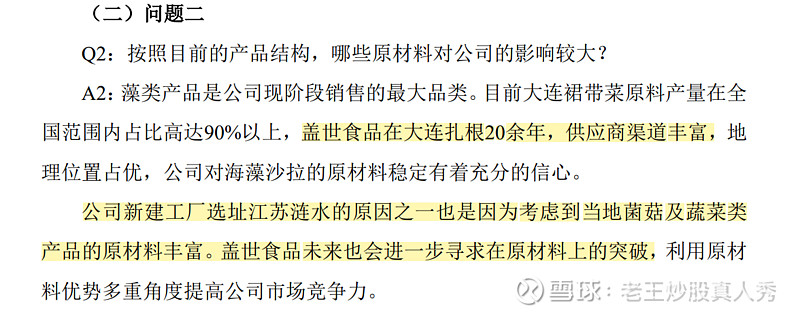

鱼籽在23年毛利率低是特殊情况,存货跌价。简单说就是以前买贵了啊。

第一大客户:海底捞,20%比例,也还好。不算集中。抱了一个大腿啊。

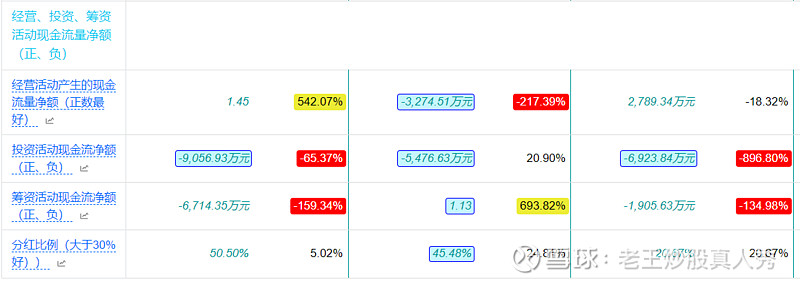

财务体检报告:三张表健康,无明显问题。

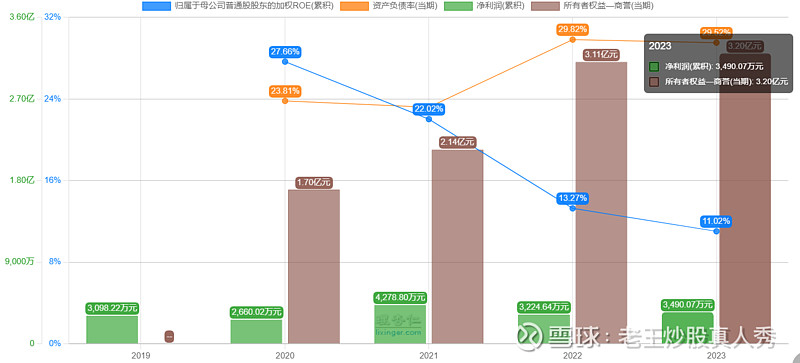

负债率低,无偿债压力。重资产低毛利率高周转率。

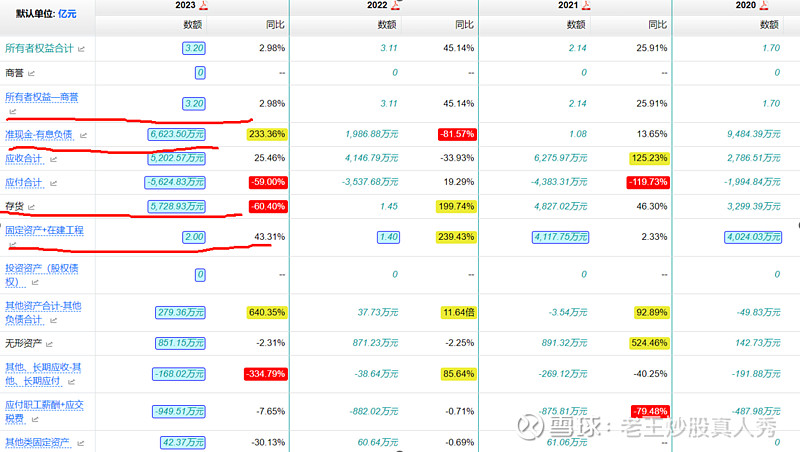

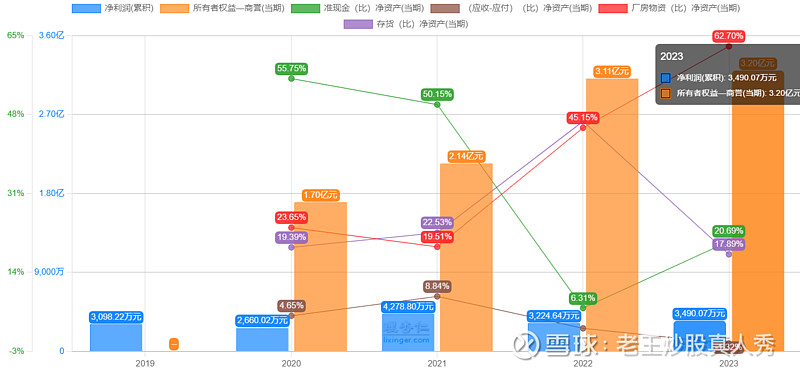

净资产3.2亿,厂房在建从20年的4000万增加到23年年底的2亿,增长非常快。固定资产占比大头,准现金6000万。存货5700万人民币。

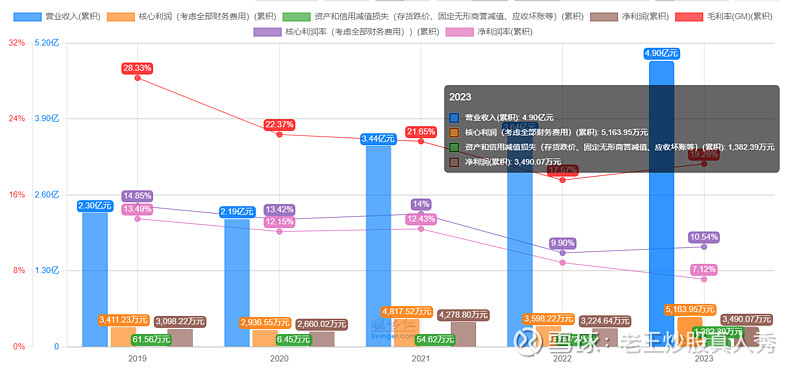

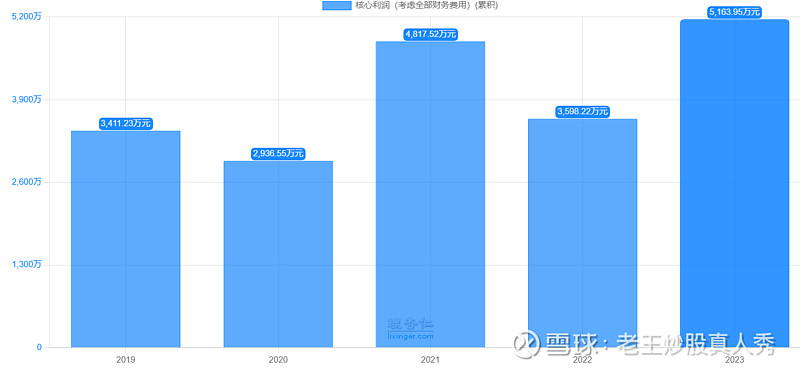

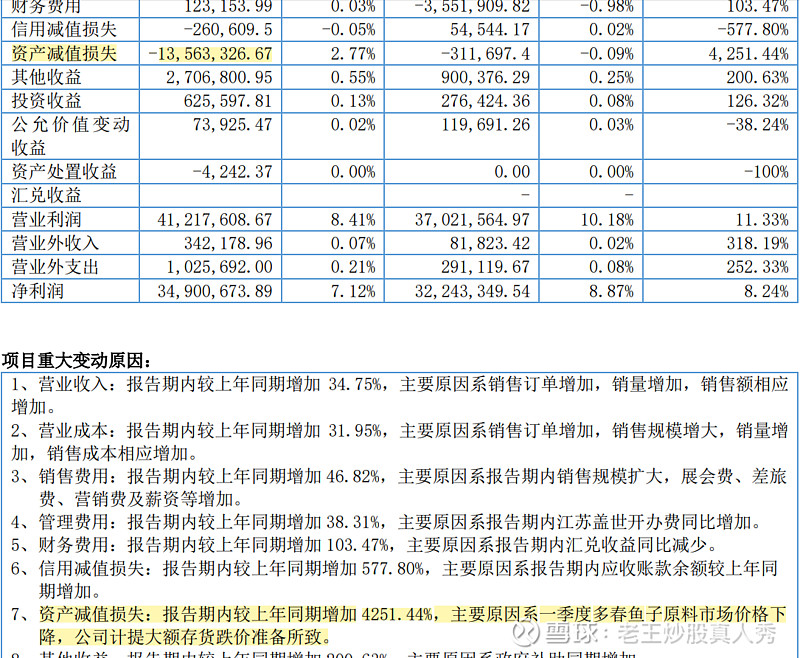

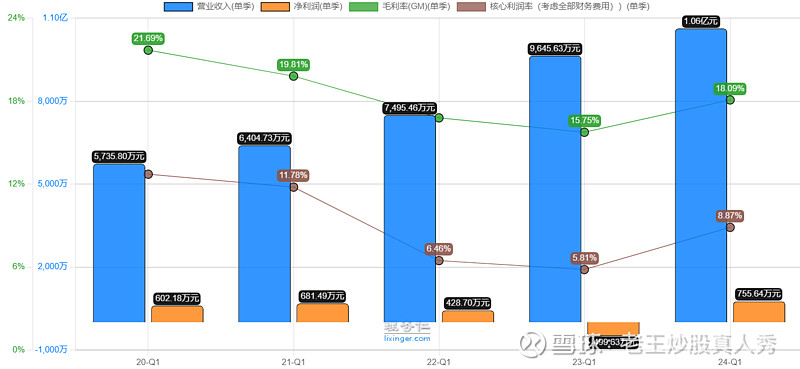

23年营收同比22年是增长不少的。但是净利润却没有明显增长是因为资产和信用减值的金额比较大,鱼籽计提存货跌价:1382万人民币。这个是偶发性的,核心利润率没有下降。还是要加分。

核心利润在增长。加分。

23年年报利润没有增加主要是资产减值消耗了1356万元利润。鱼籽计提存货跌价。

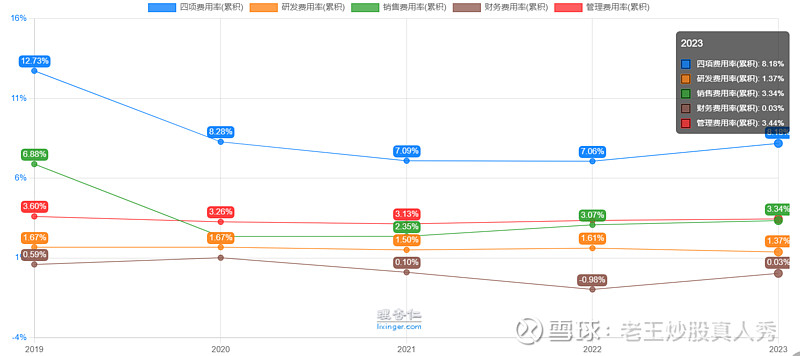

四费率8%,总体控制的还是不错的。销售费用大于研发费用,但是也不高,还是加分。

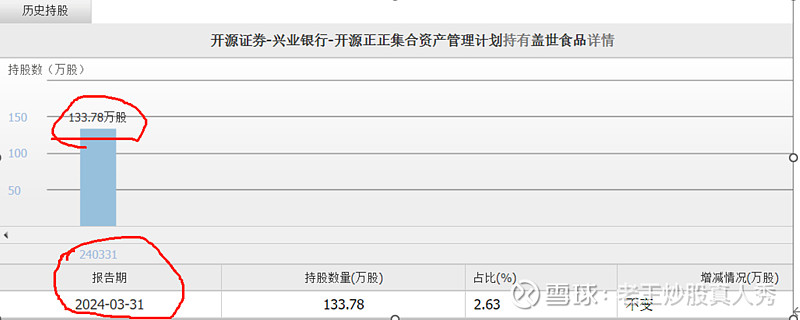

十大流通股东:最新报告减仓的少,加仓的多。加分。

大股东也在增持,上海乐享家还增持了几万股,代表大股东。

点评:十大流通股东新进或者加仓的机构和个人都不少。说明还是有不少看好的。

大股东和高管无减持。无股权抵押,无股权冻结。

估值分析:综合看,卖凉菜,毛利率不高,ROE逐年下降到11%左右,因为上市了净资产增加了,但是净利润没增加,所以逐年下降,随着江苏工厂投产,感觉ROE在11%能稳的住。由于北交所大部分时间流动性差,所以保守点,给与2倍PB或者20倍的PE比较合适,所以6-7亿是合理的估值。目前8亿稍微偏高估一些,但是23年资产减值金额大加上一季度形势大好。综合分析公司基本面比较好,财务状况好,又属于我喜欢的商业模式,可以值得长期关注。低于7亿市值逢低买入,越低越好,能降到6亿左右属于明显的低估。长期持有,博弈江苏新工厂产能释放,业绩变好,或者市场北交所流动性变好,或者等啥时候炒作预制菜。此股票产品简单明了,除了预制菜概念,无其他明显概念热点。

23年最低市值6亿左右。

目前PE(TTM)最低:因为24年一季度业绩大增。

再看看最新的24年1季度的营收和净利润情况:

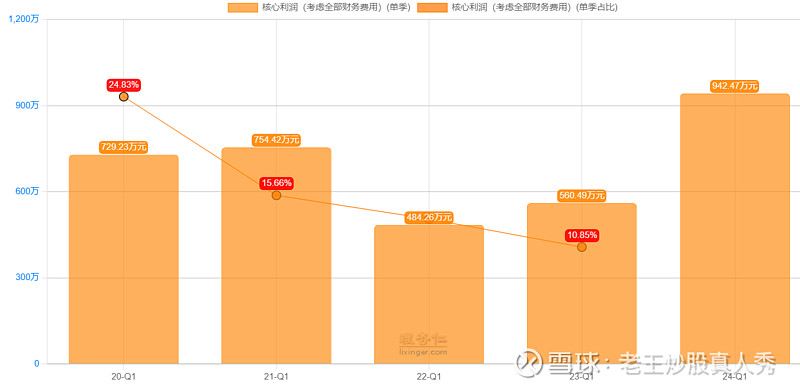

各一季度核心利润单季度占比情况:

非常加分,过去几年一季度核心利润占全年比例小,但是24年一季度却取得这么好的核心利润,非常加分。全年利润有望创出新高。

近几年分红率不错,22年46%,23年51%,分红率还不错。

投资者关系:期待看点:

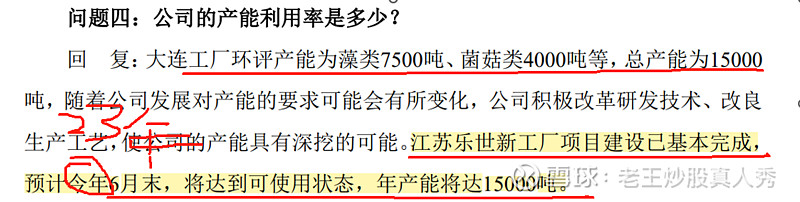

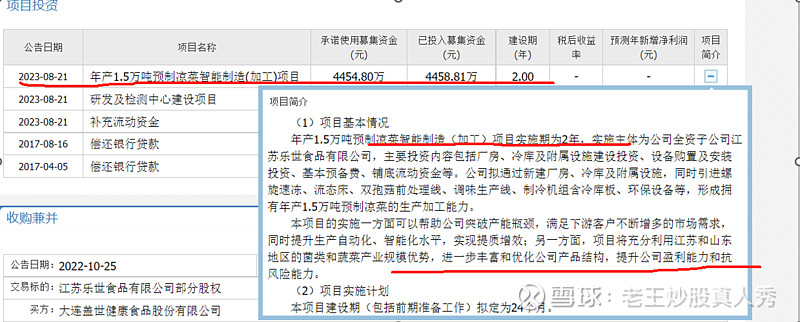

江苏工厂刚刚投产,年产1.5万吨,相当于再造一个大连工厂,菌类蔬菜类具备成本优势。

新工厂能否产能释放,产销两旺?带动营收和净利润双双增长?江苏工厂菌类具备成本优势。成本继续下降?毛利率提升?23年鱼籽存货跌价计提了资产减值,期待24年毛利率提升?营收提升?其中24年一季度是个大的开门红。

而要知道23年的营收才4.9亿。