今天读了一则新闻,标题是:国内用电量增速持续高于经济增速。据国家能源局发布的数据,2022 年,中国全社会用电量 86372 亿千瓦时,同比增长 3.6%;初步核算的 GDP 增速为 3%。自 2020 年起,中 国年度用电量增速已连续三年高于 GDP 增速。

再加上最近听闻部分地区电价再次上调,让我又想起了之前关注的节能风电。从现金流、增长和风险三个方面来看看。

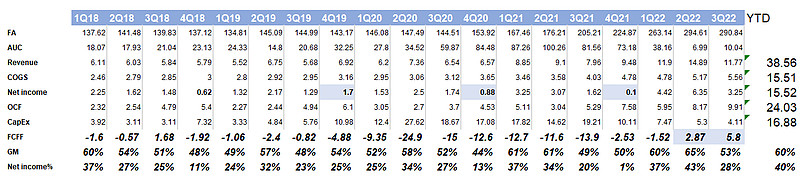

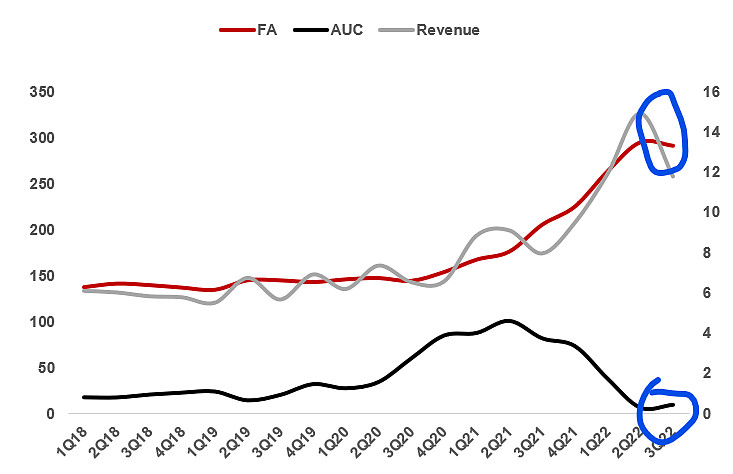

第一:从现金流的角度来看,未来预计会更加的好。怎么说?从季度业绩来看,其自由现金流FCFF从二季度就持续转正,而且在第三季度距离扩大。这部分主要是先前建设的基本都转固了,购买支出少了,营业成本中非现金成本占大头(看看半年度累积折旧的增加就知道,基本都是主营业务成本,在近期各公司撙节成本、通过裁员等手段开源节流下,现金流持续为正,给了它一定的保障。) 现金流的好转还有一个来源,就是毛利率还有净利率的提升,可以看到,今年前三季度毛利率达60%,净利率达40%。

第二:从成长来看,未来增长将趋于稳定。固定资产区域稳定,且在建工程逐渐减少,预示着未来的营收增长动力有限;其次,三季度营收下降,于之前有明显的下滑,如果再结合上网电率来看,从之前的96%下降到92%,22年三季度还是因为疫情么?(未来没有新建的基础上,增长只能来源于产能利用率的上涨,比如上网电率的提高,以及价格的提升。你觉得乐观么?)

3) 最后一个从风险来看。高现金流以及稳定增长,意味着它是一个比较保守的标的。风险低自然报酬也会低些。疫情放开,基建投入增多以及为实现净零排而提升清洁能源占比,算是政策上的好风;另外资金增多,不排除通过外购来实现增长。十大流通股东比率也低,市场关注较少。这也是算一个吧。(毕竟市场情绪还是很重要。)

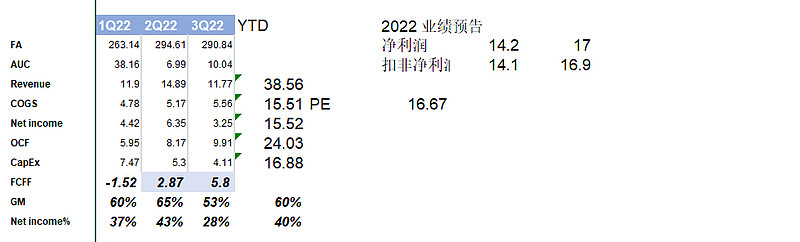

最后,说说其最新业绩预告。这个区间,基本相当于额第四季度盈利为0来估计的,有也不多,以这个水平其PE在16X,PB 1.7X。而长江电力目前估值在23X. PB 2.5

以上,你们觉得呢?