节能风电季报更新了,有几个重要的点和大家说一说:一季度的经营数据;会计政策变更,以及十大流通股东动向

以往节能风电研究可以参见下面

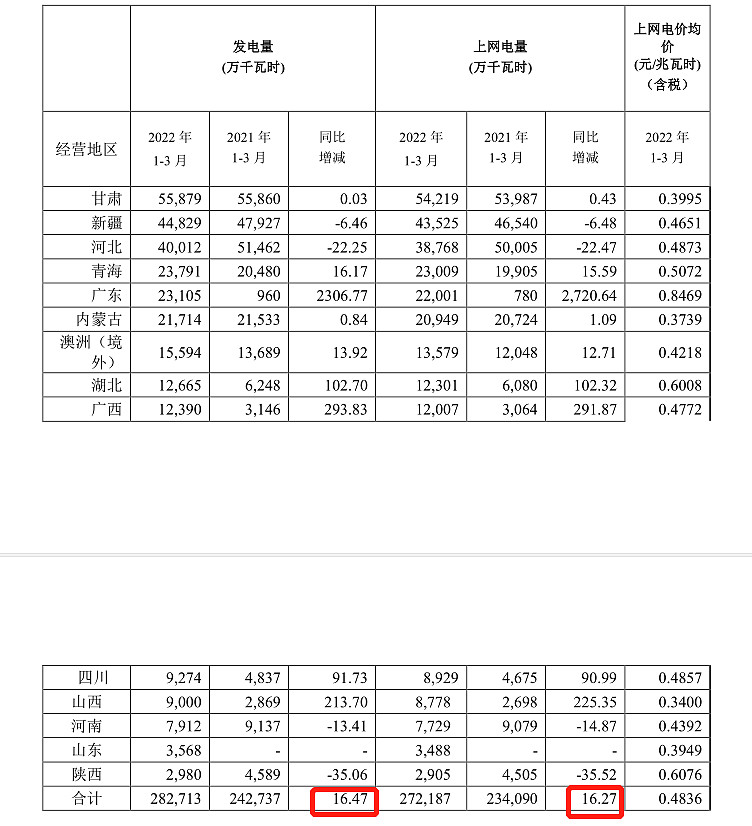

1)22年季度运营数据出台,简要看看:

发电量为282713万千瓦时,同比增长16.4%,环比持平;上网电量为272187万千瓦时,同比增长16.2%,环比持平;营收为11.9亿元,同比增长19.8%,环比26%;

这个数据看不出来惊艳点:

同比来看:发电和上网都增长,且营收增长更快,但是实际经营结果是净利润金额持平,毛利率同比下降1.1%,净利率下降11.4%。

再看环比,量持平,价格也没怎么变,但是收入涨了,发现问题没有。此外相较于4Q毛利率涨了10.3%,净利率涨了30.9%,当然没有什么可喜的,毕竟去年的正常水位没有达到。

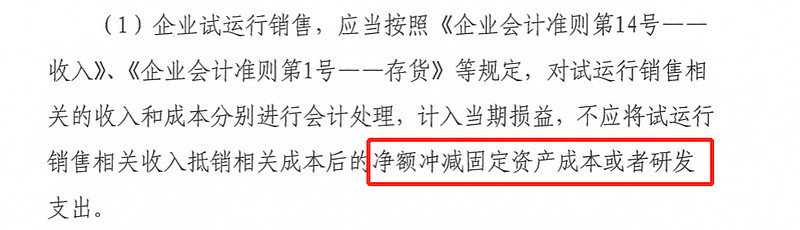

2)重头戏,会计政策变更。

这样就能解释为啥预告营收调整了,为什么1季度环比营收增长过高了,一切都源于其会计处理,来看看。

这个是针对试运行销售的调整,以前试运行过程中,产生的收入和成本直接净额抵掉固定资产成本,而现在要分别确认收入,这个影响是什么,抵固定资产成本,影响损益是通过折旧来的,折旧是按照直线法进行摊提,按照公司披露,设备折旧年限在3-20年,如果放在20年,每年影响利润表就微乎其微了。

现在不一样,不能抵资产,也就是一次认列收入和成本,进入利润表,以前要20年影响的损益,一下就进入了,你说波动大不大。

根据披露21年少记了5.1亿营收,0.7亿成本,少计利润4亿元。若把这个加上,21年营收同比增长52%,净利润同比增长69%。这增长!!PE 15X,PB1.72X.

看到这里其实还有几个疑问:

1)会计政策变更了,但是更新年报还没有披露?

2)这个政策早就有了,为什么现在变更?披露年报之后,更改说我营收更高?

3)同往常一样,再看看十大股东变化

相比年报,前10大流通股股东占比从年底的8.27%降低至7.19%。整体看来机构撤退,个人进场,社保基金连续减持,香港中央结算和中信进场,外加个人投资。

以上,简要看看。明天五一休假结束,大家开始继续上班了吧。真幸福,我就休息了一天,还加班了两天,社畜真不容易,晚安。