特别声明:全文仅代表作者个人观点,不意味着推荐,不可作为投资依据。(文章首发同名公众号:穿条秋裤吧)

受益于十四五军品更新换代的高景气周期开启,不少军工企业业绩都出现了改善,三角防务的锻件产品广泛应用于当前我国先进的飞机、军舰等,但却暂时未看到营收增速上的明显改善。

发生肾么事了?是上市公司不讲武德吗?还是说隐藏了利润?

1.信号

公司主要产品为航空、航天、船舶锻件产品,下游客户主要为国防、军工企业。自2019年年报开始,各节点账面存货不断提升,至2020年3季度已经高达7.18亿,是2018年年报的2.43倍。

如果是一般的企业,存货突增大概率是经营出现了困境,但由于公司行业的特殊性,不能用一般来推理之。

2.说明了什么

首先弄清楚存货为谁而囤。

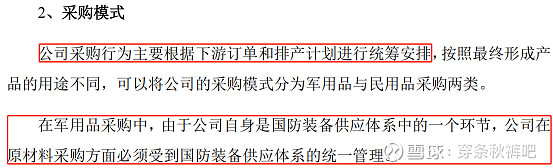

公司在介绍中表示既有军品的生产,也有民品的制造。对于这两者生产计划是不同的,民品会根据对市场的判断进行预先备货。

军品则不同。

公司根据订单情况制定生产计划,因而公司在多数情况下不会提前备料,而是在生产计划制定后再向指定供应商下达采购订单并签订采购合同,合同有关条款及约定也必须遵守军工供应体系要求。对于部分供应紧缺的原材料,公司为保障原材料供应,会根据与军方、直接客户的沟通情况预判原材料需求,在客户订单下达之前即准备一定数量紧缺牌号的原材料。

到这里依然不好直接断定存货是为军品囤的,不过看看公司的客户结构就很一目了然了。

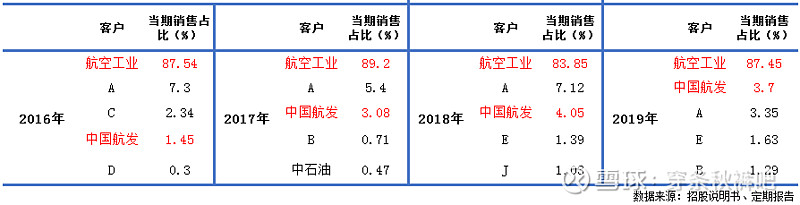

2016-2019年度公司前五名客户合计销售金额占当期销售总额的比例分别为97.44%、98.92%、98.86%和97.42%。

而这其中,来自知名的航天军工企业航空工业和中国航发两家的营收历年都超过90%,民品占比是极低的。

也就是说,公司大量备货绝不可能是为了民用产品,只可能是为了军品订单,而军品的采购模式是要根据下游订单来的,不会是公司自己想一出是一出。

也就是对于公司这样特殊的企业来说,存货的增加不是经营疲软的信号,反而是营收改善的苗头。

3.是否涉嫌隐藏利润

前文已经提到存货的增加不是经营疲软的信号,反而是营收改善的苗头,但今年1季报、半年报以及3季报营收增速都很疲软,分别为-12.89%、0.87%、-3.2%。

为何业绩没有在营收上体现,是隐藏在存货里了么?

这一点有必要看看具体的存货结构。

从存货的结构看,大量的金额来自原材料和在产品,特别是2020H占比达85%。如果要隐藏利润,占比更大的将是发出商品一项的。

这几样东西在财务上是有严格区分的,如果不是瞎编财务数据,隐藏利润不会放到原材料和在产品科目。

同时可以看到,2020H开始发出商品一项金额出现大幅提升,说明向下游供货在加速。

4.业绩何时释放

既然说存货提升是经营改善的信号,财务上又没有隐藏利润的迹象,那公司业绩何时能够体现出来呢?

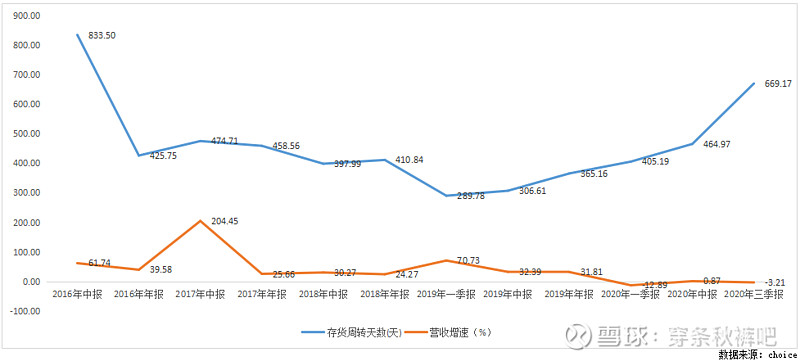

从上图可知,整体上看存货周转天数与营收增速呈负相关。

另外,当某个时期存货周转天数显著增大时,下一年对应时期的营收增速会表现不错。比如2016年中报显示存货周转天数高达833.5天,于是2017年中报营收增速高达204.45%。同样,整个2019年存货周转天数整体偏低,2020年的整个业绩增速也就较低。

其原理在于当某一期存货周转天数异常高时,意味着当期存货金额异常大,而公司从生产到销售,大致周期在1年左右,因此下一年的对应报告期营收增速会突然大增。

近4年的存货周转天数平均值为415天,且呈不断下降趋势,2019年正好是365天,与之前推断的生产-销售的循环周期为1年左右相符。

基于上述规律,可以看到自2020年1季度开始存货周转天数重回400天,且本年度Q1、H1、Q3存货周转天数分别为405天、465天、669天,不断攀升,意味着公司的营收增速将从2021Q1开始不断上升。

也就是公司业绩释放的时间节点在于2021年的1季度,整体而言整个2021年都将是公司业绩不断释放的时期。