相信上了几次雪球组合杀猪榜后,H股ETF(SH510900)和H股B(SZ150176)这俩兄弟大家应该不陌生了,随着最近国企指数(HKHSCEI)被A股的股灾3.0拖下水,越来越多的原本看好H股的朋友们产生了动摇,被套得多的朋友也开始怀疑自己的判断,不敢“盲目”补仓了。相信随着全球股市一起加入赴熊者联盟,部分持有者慢慢地还会产生减仓甚至清仓“止损”的念头。

本文就以下几个方面做一些简单的分析,权当给这俩坑爹基的持有者打鸡血了:

1. H股的基本面

2. H股的长线量化投资价值

3. 我在H股B上使用的投机模型

出于对自己在深夜里码字的奖赏,也出于对通宵搜集资料和统计计算的工作的回报,第三个方面的内容放在某尔同名ID上作为付费阅读,其实这部分并无多少营养,大家着重关注前两条逻辑即可。

申明:

l 本文不解答诸如H股指数何时见底的问题;

l 本文不解答诸如我买入H股B被套20个点了 ,现在要不要卖的问题;

l 本文的数据来源为恒生指数公司官网:网页链接

l 市盈率和股息率的计算都是依照2016年1月15日的收盘价;

l 本文的分析都是依据静态的数据指标的粗暴衡量,并未考虑诸如银行坏账爆发等特殊事件带来的估值变化,仅供参考;

l 基本面分析这部分有很多赘述的科普内容,对于大部分投资者而言是班门弄斧了,请各位H股大拿们高抬贵手,懂的部分就跳过,轻点拍砖;

l 作者并非职业股民 ,也非财经专业毕业,文中有错误很正常,欢迎回帖指正;

1.H股的基本面分析

H股指数,又叫恒生国企指数,英文为Hang Sheng China Enterprises Index, 从这个命名中我们可以得出以下几个显而易见的结论:

l H股指数中的股票是在香港上市的;

l H股指数中的公司是内地的企业;

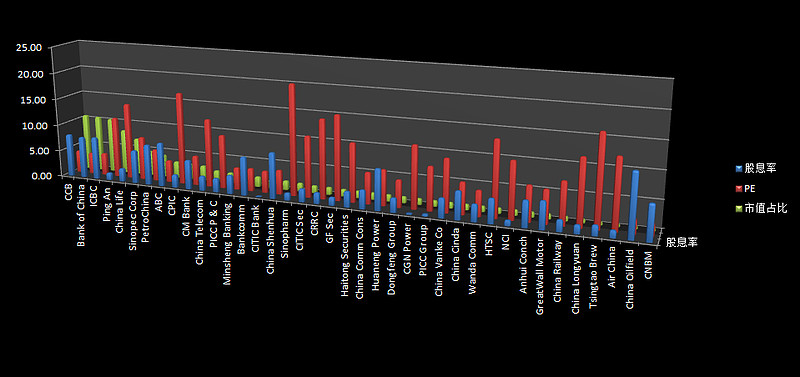

而事实上,H股指数中的公司多是A股和H股两地上市的内地企业,国企为主,一共是40只股票,如下图所示:

可以看到其中不乏工商银行(01398)这样的巨无霸,也有招商银行(03968)和中国平安(02318)这样的大众情人,也少不了中国石油股份(00857)这样的在A股历史上臭名远扬的牛市终结者,甚至混入了比亚迪股份(01211)这样的明星企业。看过本科普文以后请不要再闹出诸如“因为不看好香港的发展前景所以看空H股指数”的笑话,因为H股指数的成分股可都是实打实的大陆企业哇;也不要为H股指数不断创新低找出诸如“港币贬值导致H股指数下跌无止境”的事后理由,因为这40个企业的资产都是在大陆的,全是以人民币计价的,你拿人民币去投资H股指数,是不会受港币兑人民币汇率的波动影响的。

那么问题来了,这些股票的质地“好像”大多都不咋地,那么它们的估值如何?

我把比亚迪排除掉后的剩下的39只的市值占比和市盈率、股息率画在了同一张图上,这样看有点乱,相信我,如果把160倍PE的比亚迪凑进来画出的柱状图会更乱的Σ(っ°Д°;)っ。

H股成分股的PE主要分布在0-5、5-10和10-15的区间,按2016年1月15日的收盘价加权平均下来是6.03的PE,这相比于A股的估值是偏低的。虽然这40个大烂臭都是一把老骨头了很难成长,但和他们的堂兄弟——上证50(SH000016)的成分股比,它们已经处于打折贩卖的阶段。

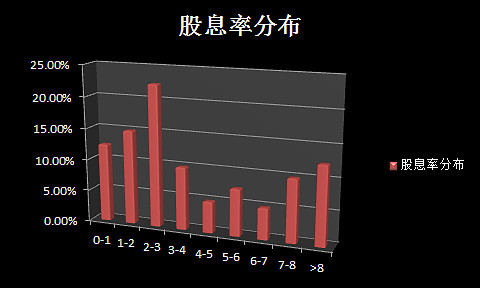

H股成分股的股息率则错落有致,既有完全不分红的铁公鸡,也有股息率超过8个点的银行股,加权平均下来是5.04个点的股息率,这个股息率在连续降息后的资本市场让人感动,要知道没有任何成长性的+3利率的分级A目前的“股息率”也基本全部掉到了5个点以内。

既然H股指数的估值这么低,那么它真的那么无懈可击吗?

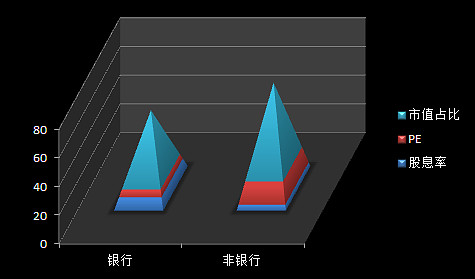

答案是否定的,如图所示,银行(共8只)在H股成分股中占了43%的市值,而银行股的平均PE低达4.21,平均股息率高达7.24个点。扣除了银行股后,剩下的57%的H股的市值的市盈率则“高达”13.39(其实相比于A股也不算高),股息率则跌到了3.37个点。

这意味着占比最大的银行股拉低了H股指数的整体估值,但如果银行的经营状况恶化,坏账大面积爆发,那么H股指数的估值会骤然变高。这就是隐藏在H股指数背后最大的炸弹,当然了,我们并非穿越自未来,所以大陆银行的未来几年会是怎么一个情况其实无法预知,说不定坏账并不是一把达摩克里斯之剑,而是个以讹

传讹的哑弹也未尝不可。不扯远了,本文只分析静态数据,不对未来的事件做预测。

小结:H股指数估值看上去很美,只要银行经营状况不恶化,那么显然是很值得投资的标的;其中H股指数比上证50指数低20%的估值这一点最诱人,因为两者有大量同父异母的成分股,同股同权却不同钱 ヘ(;´Д`ヘ)(同一公司的成分股,H股比A股有一个劣势是H股需要缴纳10%的红利税)。

2.H股的长线量化投资价值

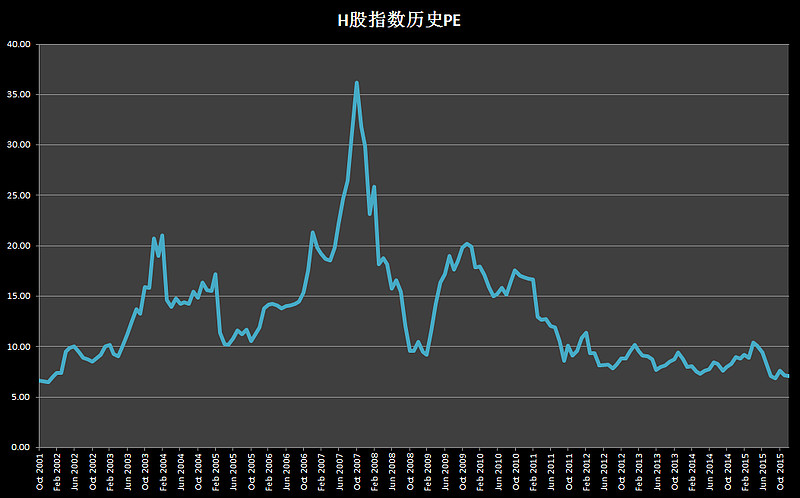

上图是2001年1月至2015年12月的H股指数历史PE走势图,之所以选用PE(市盈率)这个指标是为了排除大陆这些年的快速发展导致的H股指数点位的重心逐级抬升的因素,而采用PE作为衡量指标可以简单粗暴地去掉企业成长的因素后对H股指数进行估值。可以看到H股指数有熊市也有牛市,熊市里的PE可以低至6倍,牛市里的PE可以高过35倍。而自2012年以来H股指数的PE一直处于低位,已经在低位徘徊了长达3年之久。

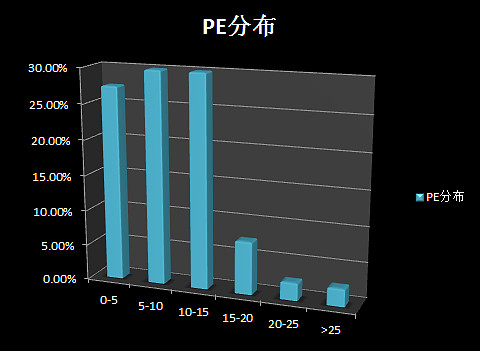

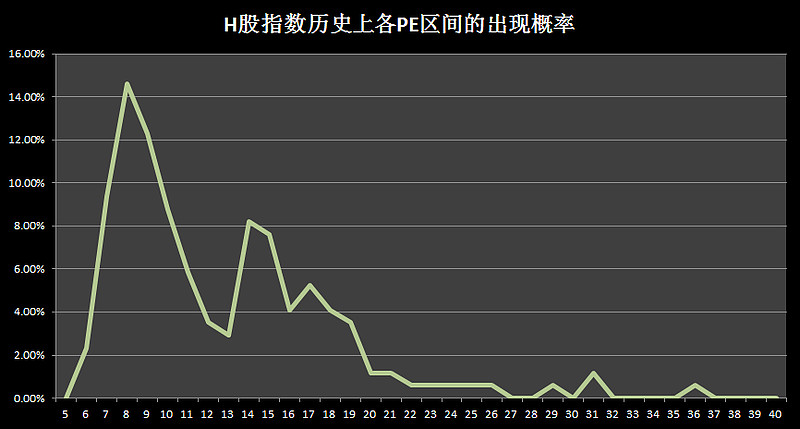

这张H股指数历史PE分布图是H股指数自2001年以来每月末的PE出现概率统计图,可以看到图形基本满足偏态分布。大部分时间PE在7——16之间徘徊,少数时间会出现超过20倍PE的情况。

截止本文发表,H股指数按2016年1月15日的收盘价计算,PE为6.03,股息率为5.04个点,是处于极端低估区间。2001年到2015年这么多月份的PE的历史中位数(不是平均值)为11.38倍,为2012年2月的估值。

基于H股指数以上的特性,有一个相对安全的量化投资方案是在当前6.03倍PE时买入H股ETF,等待H股指数估值恢复到中位数,也就是11.38倍估值的时候卖出,粗暴地估计将获得11.38/6.03=1.887倍的投资回报。之所以选择PE中位数值就卖出是因为H股指数处于高估值区间的时间很少,很难保证下一次牛市周期要多少年后才能到来,而选中位数是很保守的方案了,毕竟历史上有一半的时间都能达到这一估值。

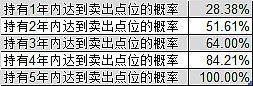

然而,我们并不知道PE何时能恢复到11.38倍,1年?2年?5年?10年还是一辈子都回不去?为此,我对这15年的历史数据做了个简单的回测,计算在11.38倍PE以下买入H股指数并在下一次估值达到11.38倍PE时卖出,统计持有H股指数的时间周期长度,得到了以下数据:

有很多球友回帖问我这5个概率是如何计算得出的,碍于篇幅限制我并没有给出详细的计算方法,但基本思路是基于2001年至2015年这15年的H股的PE数据的结果回测统计得出(假定在每一个PE低于11.38的月份买入H股指数,在接下来的第一个PE恢复到11.38及以上时卖出,这样就得到了一个持股时长的数据,最后统计所有持股时长的概率和分布)。

既然有了交易成功的回报率,又有了交易成功的概率,我们就能通过凯利公式来优化我们的持仓大小了。

简单科普下凯利公式(The Kelly Formula):

凯利公式最适用于赌博下注,是用来最大化赌博收益的常用公式,其中:

l F为下注的仓位比例;

l Rw为赌赢后盈利百分比(赌之前的净值为1,若赌赢后能翻倍,那么Rw就是1);

l Rl为赌输后的损失百分比(赌之前的净值为1,若赌输后腰斩,那么Rl就是0.5);

l p为赌赢的概率;

l q为赌输的概率(也就是1-p);

F = (p * Rw – q * Rl) / (Rw * Rl)

举个例子:掷骰子比大小,大了就翻倍,小了就输一半,那么p=0.5, Rw=1, q=0.5, Rl=0.5, F=(0.5*1 – 0.5*0.5) / (1*0.5)=0. 5;也就是凯利公式告诉你每次拿50%仓位去赌这个游戏最划算。

再举个例子:如果同样掷骰子比大小,大了就翻倍,小了就赔光,那么p=0.5, Rw=1, q=0.5, Rl=1, F=(0.5*1 – 0.5*1) / (1*1)=0;也就是凯利公式告诉你每次拿0%仓位去赌这个游戏最划算(也就是远离这个游戏)。

有兴趣的初学者可以拿这个例子去实战下 (๑→‿←๑)

回到正题,保守起见,我们认为抄底H股可能会导致血本无归,也就是Rl=1,这时候凯利公式简化为:

F = (p * Rw – q) / Rw

以现价(6.03倍PE)买入H股ETF,试图在2年内找到出现H股指数达到11.38倍PE的时机来卖出H股ETF,以该策略为例,我们计算目前应当买入的H股ETF的合适的仓位大小如下所示:

l Rw = 11.38/6.03 * 1.0504 * 1.0504 - 1 = 1.08(为了计算简单,假定H股指数的成分股在这两年经营状况没变化,利润不变,那么PE的增长对应的就是市值的增长,没有增发也没有回购,那么PE的增长率也和股价的增长率一致;另外由于股息率为5.04个点,简单地认为这两年的派息情况也不变,叠加上股息率的复利)

l p = 51.61%

l q = 48.39%

l F = (p * Rw – q) / Rw = (51.61% * 1.08 – 48.39%) / 1.08 = 6.90%

所以指望2年内以11.38倍PE卖出当前6.03倍PE买入的H股ETF的这把赌局的较优化的仓位大小应当是6.9%,看到这里,年前就嚷嚷着买买买的你是否心头一凉?如果你购买的H股ETF的仓位比例高于这个数,那么你应当自问下是否能承受超过2年的长线“套牢”的压力?_(:з」∠)_

对于这个仓位比例按这个模型去投机H股ETF的年化收益率的期望值为:

E = (sqrt(投机成功后的净值) - 1) * 参与投机的仓位比例 = (sqrt(2.08) – 1) * 6.9% = 3.06%

也就是这个方案若两年内成功完成的年化收益率的期望值为3.06个点,是不是心又凉了半截?不过放心,这个已经是极度保守的计算了,现价买入H股ETF两年后被套的概率不大,更何况我们的计算是基于2年后没达到11.38倍PE就认为今天买入的仓位全部赔完的假设的,实际上的预期收益比这个极端假设前提下计算得到的结果要高。

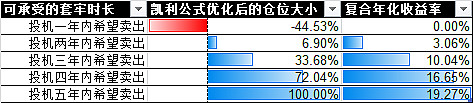

我计算了这个长线策略以1到5年为不同的“套牢”期望值下的买入H股ETF的仓位比例和所能取得的年化收益率,如下图所示:

可以看到这个赌局里愿意做越长线,就可以更加大胆地下重注;而若想要买入后一年内就找到11.38倍PE的H股指数卖出的机会,那么凯利公式建议您就不要参与这个赌局了(计算所得的仓位大小是负数,凯利表示“臣妾做不到啊”╮(╯▽╰)╭)。

小结:只要愿意做长线,可见现价买入H股指数基金还是大概率能获利的,但要注意的是不要直接show hand,除非您是个超长线投资者,被套4,5年都可以忍住不割肉不离场。至于短期博弈者就不建议买了,这个左侧量化得到的结论貌似和中短线H股指数呈现明显的下跌趋势不适合右侧买入这个看K线图得到的结论基本一致,殊途同归啊。要注意本文只是提供一种思路,你可以提高或降低止盈的阈值,根据你自己愿意持有的时间周期长度,计算合适你自己的仓位大小。

3.@右侧投机者 在H股B上使用的投机模型

为了避免长线投资的寂寞和来回坐电梯回吐利润的郁闷,我萌生了设计以下的投机模型的想法,这个模型为我实际交易时所使用。这部分内容只在某尔上提供。

本文随性而写,仓促而成,从昨天下午开始执笔直到今天凌晨完成,现在已经通宵,大脑转速下降未免带来一些错误,欢迎斧正。另有很多构思时想写实际撰写时漏掉的,明天或后天或一星期内有时间了就更新帖子补充。

晚安,奥不,早安! 希望多少对有幸阅读本文的你有一定的参考价值。

$H股ETF(SH510900)$ $H股B(SZ150176)$ @今日话题 @小小辛巴 @东边的小石头 @人丑就读书