关于股票的调研,我一直本着一个原则,实地接触和跟企业员工深入了解,财务报表会骗人,但是一线的员工不会骗人!

欣旺达,我最近办事处的企业,因为工作需要每年会在欣旺达总部附件待几个月,我也一直想入该股,在深圳对欣旺达、奋进电子、长方集团、买大数字、BYD、欧菲光、莱宝高科等几家公司,都一定的了解或者业务方面的接触,今天先开始撸最了解的欣旺达。

因为工作在欣旺达总部附件,对这家公司观察了两三年,目前个人觉得该公司业绩存在风险,甚至是业绩拐点,走下坡路!

首先,近期通过社交软件与内部员工聊天沟通,和对公司普工停招,晚上加班极少、甚至没有,部分普工宿舍晚上10点后不亮等现象的观察,充分说明了近期该公司接到的订单量不足,甚至有时候白班都开工不足,直接说明了一线员工的流水严重,跟13/14疯狂招人扩大产能,目前产能过剩;企业开工不足,保底工资也照样付的,同样该公司的其他分厂也是最近几个月都这样,过年后收了部分女工后,再没有要人。

其次、近期强推智能手机,进入红海低端智能手机市场,业务转型风险超级大!

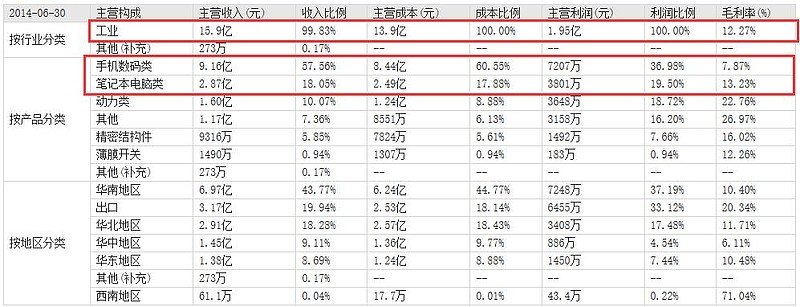

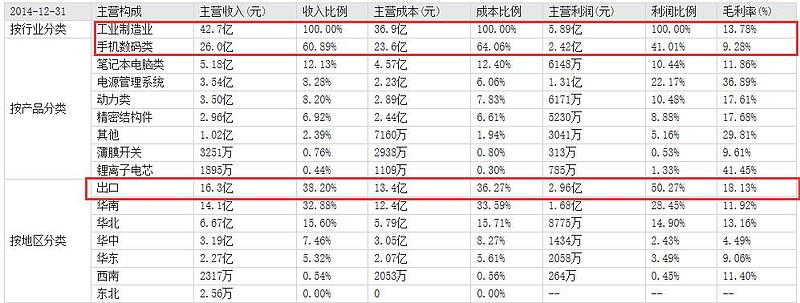

从业务报表里可以看出,欣旺达手机数码的主要利润依靠出口盈利,欣旺达的主要客户为苹果和三星两个大客户,其中作为苹果的供应商,苹果很BT的潜规则(每个季度都要削采购价3%-5%)另外一方面,深圳这几年的人工成本和土地成本越来越高,庞大的一线员工的底薪从950-到2330 还有社保等相关支出,另外厂房的租金上升,反射到财务报表里就是毛利率的每半年都在下降,出口额增加了很多,毛利下降很快,工厂通常来说都是一个季度赚,一个季度亏,两季度平,从今年开年到现在,就没有加班,这是很危险的信号。

另外更严重的问题是,严重依赖智能手机的电池业务而且逐年上升,其他新投产的产能并没有很好的释放,业务转型失败;随着智能手机市场的严重缩水,公司业务也受到严重拖累;虽然 15年的毛利率有一个点的提高,不过这个主要因为厂房逐步外迁到低成本工业区有关。

近期打算强推自己组装的手机,有点走富士康当年推自己的品牌,最后不了了之,投入很多成本但是效果众人皆知。

最后,欣旺达管理层,没有找到新的盈利增长点,出口占了很大的收入比例,但是毛利率下降却很大严重依赖大客户,如果苹果和三星智能手机出货量下滑,目前公司没有跟华为等国家几家大头有深入合作,估计下去日子难过。还有近期收到汇率的波动的影响很大,近期明显发现公司走的货柜车少了很多。还有,公司还没有明确地要外迁出深进入低成本周边地区的计划,各个工厂厂房分割在石岩、光明等几个地方,不能有效地集约管理,未来按照目前深圳继续走高的土地成本和人工成本,产品的低毛利率还将继续。

目前PE太高了,恐怕又要步隔壁兄弟欧菲光的后尘了,拐点后难有起色,另外PE太高了,高估太多,没有业绩的支撑,也是个难题。

致:欣旺达,夕阳下的奔跑,是你逝去的青春;望你找到新的增长点,再造辉煌!