投资有一段时间的人都坚信,A股十年如一,美股十年牛市。7月初的市场异动,让很多人不禁遐想,A股的牛市终于要来了吗?结果三根缩量阴线又宣告牛市结束。

如果告诉你,类似美股十年牛市的行情,在A股已经延续4年了,你会信吗?看完下面的分析之后,相信你会有自己的答案。

一、美股十年牛市,是什么样的牛市?

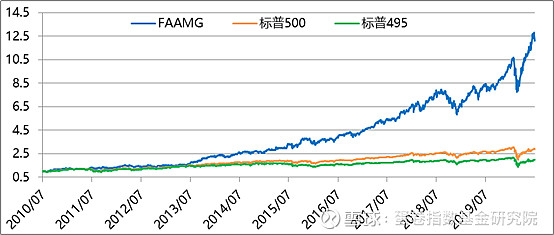

我们拿出标普500中市值最大的5家公司,FAAMG,苹果APPLE、微软MICROSOFT、亚马逊(AMAZON)、谷歌(ALPHABET)、FACEBOOK。来看最近10年这5家公司的走势和标普500的对比。(FACEBOOK2012年上市之后加入)

同时我们用最简单的方法模拟一个去除前5家公司之后的标普500,我们暂且命名为标普495。过去5年权重不断变化,这5家公司大致权重在20%左右,所以他们的涨跌关系如下:

20%FAAMG+80%标普495=标普500

标普495=(标普500-20%FAAMG)/80%

数据来源:Wind,蛋卷指数基金研究院,截止2020.7.24

可以很明显的看到,FAAMG过去10年年化28.3%(过去5年29%),而标普500过去10年年化仅11.2%(过去5年已经降到9.1%)。比如今年疫情之后标普500尚未收复跌幅,但是FAAMG明显创新高。昨晚公布的美国GDP数据一地鸡毛,FAAMG凭借财报苦苦支撑。

而标普495,过去10年年化仅7%,这和沪深300过去十年年化4.9%相差已不大。

所以,很明显,过去10年标普500的牛市是头部大市值公司的结构性牛市,并且这种趋势最近几年还在加强。

二、A股是不是也有这样的趋势?

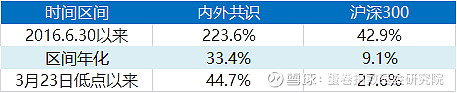

A股不能简单的以市值论高低,我们取公募基金持股市值和外资持股市值合计前5的股票作为头部5只股票,每半年更新一次,(该方法选取出来的股票接近沪深300的前5大权重股)最新一期是平安、茅台、美的、五粮液、恒瑞医药。我们取名为内外共识,下图为内外共识和沪深300在熊市结束之后的走势对比。

数据来源:Wind,蛋卷指数基金研究院,截止2020.7.24

差距非常明显,内外共识近4年年化33.4%,沪深300只有9.1%。比FAAMG相对标普500的年化差距20%还要大。

也就是说,这批被资金抱团的公司,跌的少,反弹多,不断创新高,跟其他A股公司完全不是一个世界的。

所以类似美股,A股的结构性牛市已经持续多年,我们可以大胆推测:沪深300将是下一个标普500,大市值的权重股会延续结构性牛市。

为什么不是上证指数呢?虽然上证指数编制规则改进了,但是他依旧是一个综合指数,成分股没有优胜略汰的选择机制,这是最主要的不可能因素。并且,依旧沿用的总市值赋权而非自由流通市值。因为不管内资公募社保还是外资,因为资金规模较大,在建仓的时候首要考虑的就是市值流动性。

举个栗子,先锋新兴市场指数基金(VEIEX),796亿美元也就是5500亿人民币的规模,假设投资100只股票,那么分到每只股票的市值也有55亿,这就要求股票自由流通市值大且每天的成交量足够高。

三、沪深300结构性牛市的理由

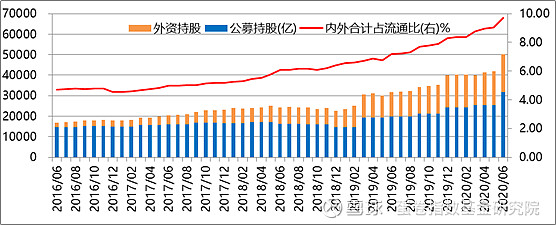

1、北向资金和公募等机构持仓在A股的话语权持续提升

内外资机构是抱团这类资产的主力军,北向和公募合计流通市值占比从16年中的4.7%增加到10%附近。且外资增速大于公募。公募目前的占比6.1%和美国共同基金仍有较大差距,而A股这一比例的峰值为2007年的26%。

数据来源:Wind,蛋卷指数基金研究院,截止2020.6.30

下面分开来看

(1)外资流入规模年度数据

A股金融市场不断开放,在全球主要指数中的权重不断提高是必然趋势,这将会持续提升外资的流入。

数据来源:Wind,蛋卷指数基金研究院,截止2020.6.30

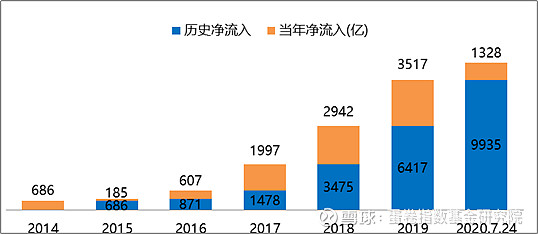

(2)公募基金新发规模

基金投资占比越来越高,并且被动投资的占比不断提升,对指数权重股的加成效应也更加明显。

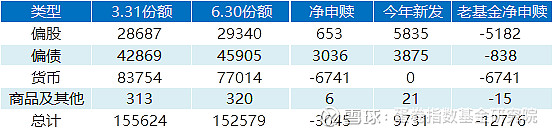

2、内资基金的抱团不会终结

基金新发的真相:卖老买新

数据来源:Wind,蛋卷指数基金研究院,截止2020.6.30

从今年的数据来看,偏股型基金虽然新发超过5800亿,但其实增量资金极少,卖老买新为主。这样的操作会驱使投资者赎回业绩较差的基金,申购业绩好的基金。不管是明星基金的头部集中,还是其他基金对业绩的追求,使得公募抱团部分资产会延续下去。消费医药科技的主体地位不断加强。

3、政策动向:

当前维持适度宽松的货币政策,资金较为充裕,同时对于房住不炒的严格态度,驱使资金流向股市。另一方面,严查资金违规入市、严查场外配资、严防金融风险也是主要方针。风险都是在疯狂的牛市之后的,市场并不希望出现疯狂的牛市,资金的健康流入,对头部核心资产的需求会更加旺盛,结构性的牛市不会停止脚步。

不用纠结牛市是不是来了,其实我们正身处牛市之中,对于大多数投资者来说,当下需要做的就是放平心态,不求大牛,坚定持有核心资产,或通过指数基金分享红利即可。

风险提示:本文仅供投资者学习了解。本文观点不构成投资建议或承诺。基金有风险,投资需谨慎。基金过往历史业绩不预示未来表现。投资者投资基金前应认真阅读《基金合同》、《招募说明书》等法律文件,在全面了解产品情况、费率结构基础上,选择适合自身风险承受能力的投资品种进行投资。