一、时间线

4月21日,盛屯矿业收到ZJ局行政监管措施决定书。

(核心内容:2021年至2022年期间,在销售业务中货物没有实质性交付,在交付时提前确认收入。导致公司2021年多确认收入35,936.75万元,占当期营业收入的0.79%,多确认利润19,372.14万元,占当年度利润总额的7.15%。

这笔货物又被公司一子公司购回用于生产,未予以合并抵销。导致公司2022年多确认收入8,414.90万元,占当年度营业收入的0.33%,少确认利润总额13,909.30万元,占当年度利润总额的18.20%。

公司2021年、2022年年度报告披露的有关财务信息不准确。)

--

4月22日

由于正值年报和一季报披露期间,公司内审报告、年度审计报告、财报均正常披露。

针对证监局的行政监管措施,发布了《关于会计差错更正的公告》,对前期会计差错进行了追溯调整。会计师事务所发布了“符合规定”的专项鉴证意见。

--

可以看到,从受到监管到披露财报,中间几乎没有自查自纠时间,上市公司对监管提出的事项原封不动的承认,并直接采用。态度上或低估了新官上任后的火力。

4月29日

保荐机构中信证券发布了《关于盛屯矿业集团股份有限公司2023年度持续督导报告书》。中信表示,在4月18日-2024年4月22日对公司进行了现场检查。并指出:

1、公司存在业绩预告信息披露不准确、更正公告不及时的违规事项

2、公司存在定期报告中披露的有关财务信息不准确的违规事项

3、除公司已披露的监管函件外,上市公司经营正常,保荐人未发现公司发生按照《证券发行上市保荐业务管理办法》及上海证券交易所相关规则规定应向中国ZJ会和上海证券JYS报告的重要事项。

4、敦促限期整改并提交整改报告。

——

5月14日 盛屯矿业发布了《......整改报告》。

5月17日,盛屯矿业公告表示,收到立案告知书。

5月20日,被立案后的首个交易日,盛屯全天跌停

---

从上面可以看到的是:

1、盛屯的财报差错既有多增,也有少增。如出于无意,属于财务水平问题。如出于有意,属于典型的会计调节行为。基于差错数据的占比和当年营收、利润表现的时机来看,或许我们自己可以推断主观还是无意,但是监管不会考虑这一因素,仍然会以差错的频率与幅度来“量刑”。

2、从4月22日~5月16日期间,该信息已经经过部分消化。

3、5月17日的立案,从心理冲击上更大,市场担忧有增量的“造假”行为被查实。不过从时间上看,5月14日公司发布了整改报告,监管5月17日立案,更倾向于对既有事件的延续性处理,属以“结案”为目的的立案。

二、交易面数据

市场对这一利空消化得如何了?还要从交易面上去衡量。

1、5月20日,盛屯矿业成交额6.50亿,换手率4.46%,卖一封跌停约75万手(折合3.5亿),占流通市值比例2.4%。

2、5月17日获融资买入7331.55万元,占当日买入金额的28.28%,当前融资余额10.26亿元,占流通市值的6.34%。

可以看到的是,封跌停资金量级并不大,情绪并不浓厚。而此前融资盘占比高,当前的出逃资金或以融资盘为主。

三、业务面数据

随着监管趋严、执法力度加大,越来越多的标的被实施监管,甚至立案调查。

负面事件的冲击到底是风险的开始还是终结?仍然要回到基本面去探寻。

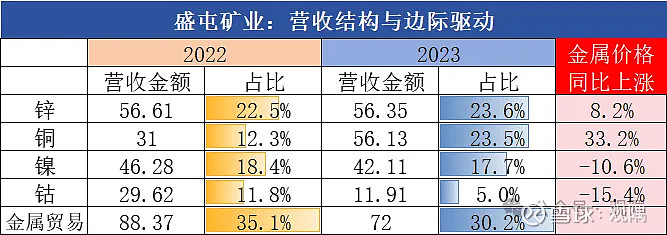

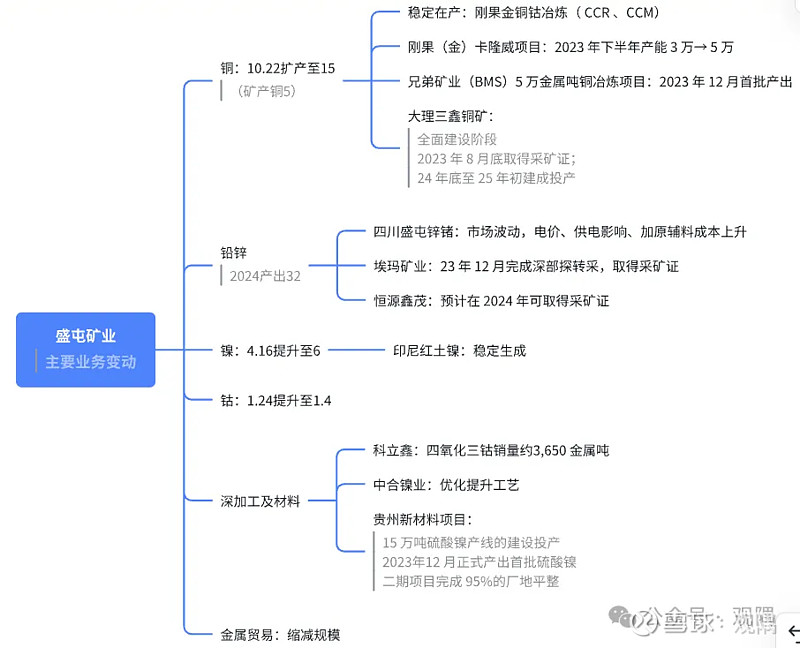

盛屯的主业是有色金属矿采选和综合贸易,金属业务覆盖基本金属和能源金属。除了金属贸易业务,主要包括铜、锌、镍、钴。

其中,价格方面:

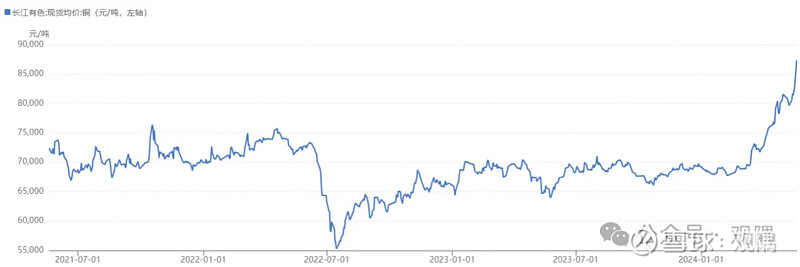

1、铜价同比涨幅已达33.2%

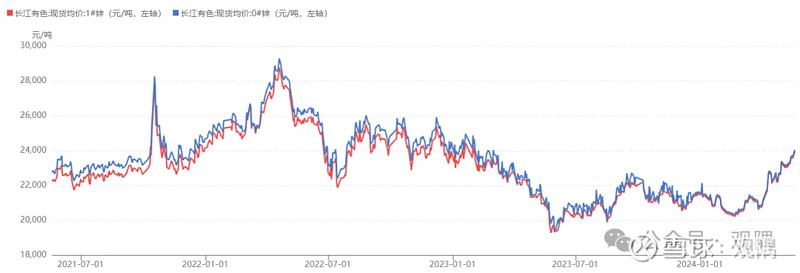

2、锌价同比涨幅约8.2%

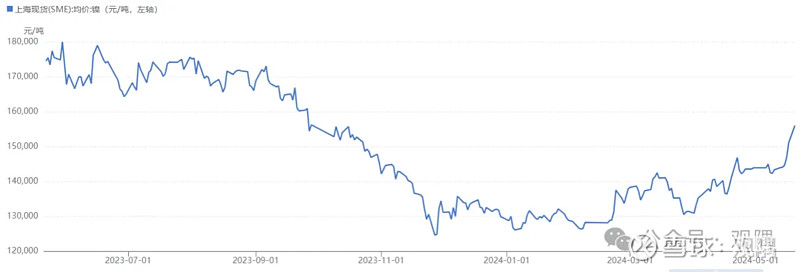

3、镍、钴业务占比偏小,同比有不同幅度下跌,但Q2以来有上行趋势。

产量与边际变化方面:铜、镍等均有扩产计划。

具体而言,公司刚果卡隆威项目、兄弟矿业项目均进入产出期。大理三鑫铜矿25年进入产出期。铜业务可能率先提供增量业务共享。

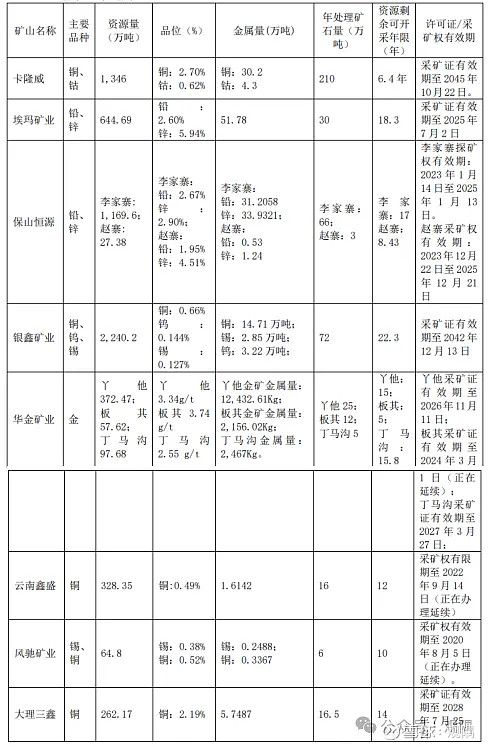

据公司年报披露,主要资源储量如下:

三、财务面与估值

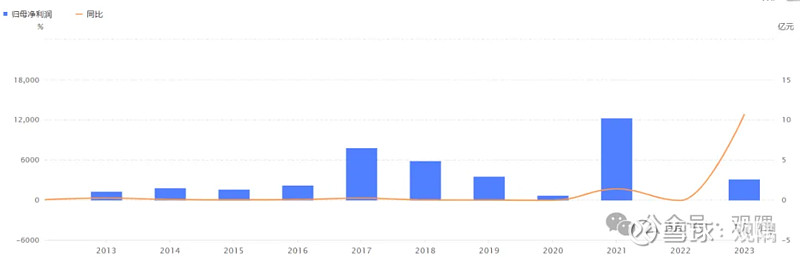

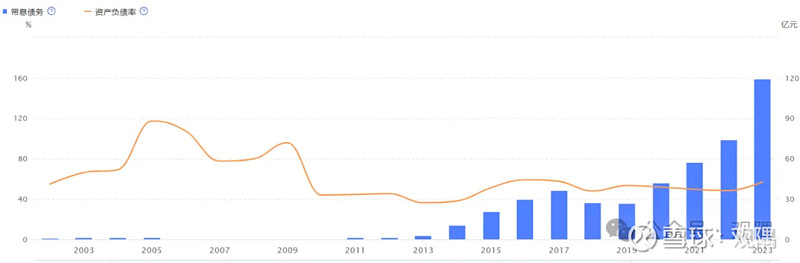

从财务表现上看,公司不是传统意义上的白马。周期特征显著。

公司在相当长的时间内都属于资本开支投入期,资产端、负债端总体同步扩大。

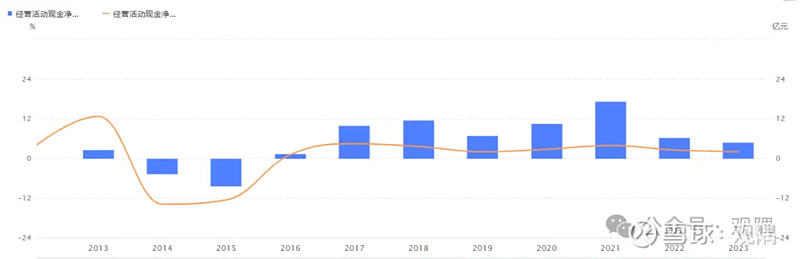

聚焦在经营现金流净额上看,2017年以来业务的现金创造能力比较健康。但投资支出与融资需求始终较大。

从估值上看,经过今日的下跌,公司PB约1.04,整体低于有色板块。且处于历史较低区间。

在社交平台略加讨论之后,避如蛇蝎+恶语相向者多,独立思考者少。

成熟的投资者无不经历过负面的冲击、经历过跌停的洗礼。

好的会更好、坏的会更坏,利空来了会跌,利好来了会涨。线性思维和从众心理以及趋利避害是人的本能,但未必适合投资。

时值有色板块火热,大周期的浪潮似乎正在翻涌。盛屯矿业主动收缩金属贸易业务,导致营收表现不佳,实际上,2024一季度,其扣非净利3.41亿元,已经超过去过去10年中9年的全年水平。

关于盛屯矿业的飞刀能不能接,本文并不给出结论,独立思考才能拥有更好的未来。