声明:本文仅作为个人投资思考记录,不构成投资建议。

2024年开端以来,创业板连续跌4天,港股创新药也不例外。整个A股和港股都在下跌。很多“炒股”群也在议论纷纷,各种论调也有,造成非常多没有主见的人恐慌。如果单纯感性理解的话,任何人看到自己账户资产缩水肯定也恐慌,但是理性来讲,持仓公司如果没有问题的话,那么就不用过于恐慌了。前提是你必须深研持仓的公司,而且对公司的判断必须没有错,其实这个也多多少少有一点主管的因素吧。不过今天以百济神州为主的创新药大跌,确实有点莫名其妙,听到的因素有两个吧。

小作文一

某国内医药头部企业——原来的医药老大哥,机构调研后,称其业绩个位数增速,大概率营收也是个位数,介于5%-10%之间吧,然后把营收增速低归结到各种原因,尤其是FF影响,导致机构浮想联翩,想到其他18A biotech营收增速慢,那么资金就更紧张。那么一些机构夺命而逃,不然跑晚了,可能就被其他机构割掉。自然而然就会造成一些机构持仓市值大的药企被抛售的压力大,而且百济神州的销售费用+研发费用+管理费用总额可能超过很多国内其他药企,自然就被冠以“烧钱”的名声,导致今天跌幅-9.26%。

担忧二

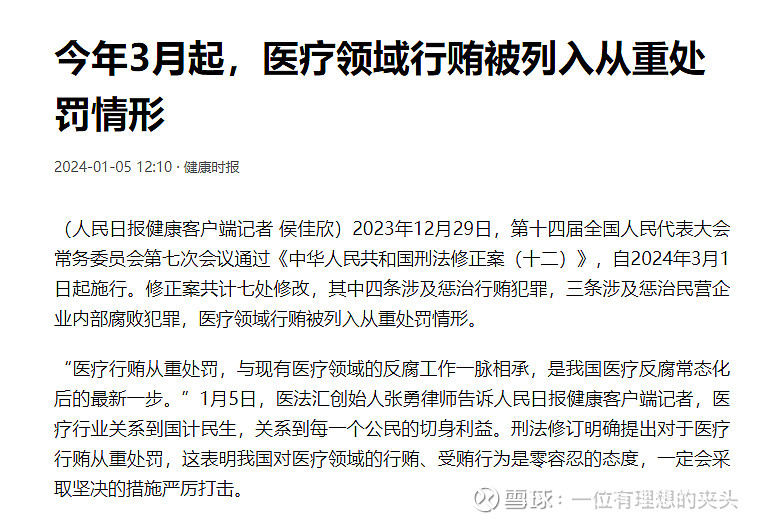

2024年3月起,医疗领域行贿被列入从重处罚情形的帖子不管在今日头条还是其他APP流传起来,导致本来就弱的市场行情更是风声鹤唳,也是夺命而逃。其实医疗行业随着整治,有利于创新药行业更正向的发展。比如前几年都是仿制药,随着CDE审批严格以及各种肿瘤药物、免疫药物等指导原则发布,传统药企都在转型,甚至做得还比较成功。比如翰森药业将HS-2009(B7-H3-ADC)和HS-20089(B7-H4-ADC)授权给GSK,共获得2.7亿美金首付款,并且国内也涌现出了像映恩生物、宜联生物和安锐生物等一大批优秀的biotech企业。所以我个人认为行业规范,从长期来看更有利于优秀企业的发展。百济神州作为国内唯一具有国际商业化能力的药企,并且海外营收已经超过国内营收,其实是受ZC影响最小的企业。

百济神州可能存的隐患

百济神州可能与艾伯维的专利之争,如果输了的话,可能会给艾伯维付一部分营收分成,但是这个可能性不大,更多的是以商业手段拖住泽布替尼的增速,海外机构预测泽布替尼应该增速不高,环比15%增速,2023年Q4,泽布替尼销售4.13亿美金,具体还是等待2023年年报观察泽布替尼的在美国的放量情况吧。

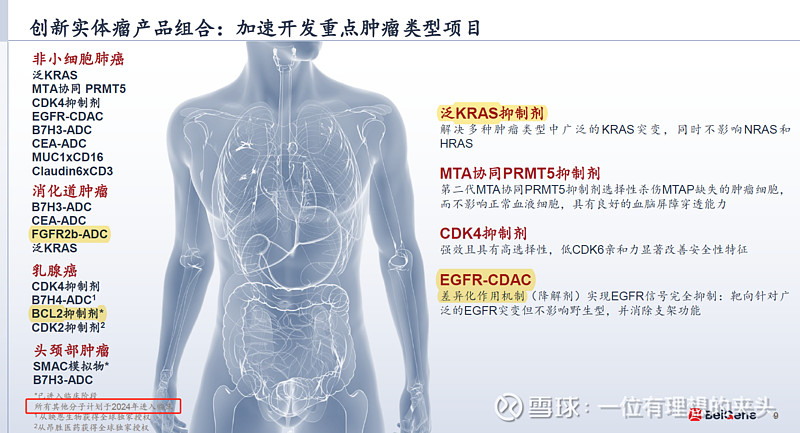

百济神州实体瘤逐渐管线丰富

百济神州在血液瘤领域正在建立全球血液瘤的领导者地位,而实体瘤临床进展,可能会慢一些,但是看到希望了。2023年百济神州ASH解读会议中有这么一张PPT,像泛KRAS、EGFR-CDAC、FGFR2b-ADC、CDK2、B7H3-ADC、B7H4-ADC等等都会在2024年进入临床阶段,像CDK4、CEA-ADC等部分药物在2023年就进入临床了,所以还需要给百济神州发展的时间。

总结

其实不管是百济神州还是信达生物,18A一系列biotech都在无差别下跌,只是百济神州股价跌得更狠一些,这个时候最考验就是人的信心了。其实还有一方面就是机构资金的博弈,据说部分机构去搞中药避险了。站在当下,无法下定结论,剩下的交给时间来验证了。@今日话题 @雪球创作者中心 $百济神州(06160)$ $信达生物(01801)$ $恒瑞医药(SH600276)$

精彩讨论

高礼成蹊01-06 20:48如今压力最大的很多都是国内生物科技创业团队,很多项目其实已经有关停并转的迹象了。

这给了很多海外公司套利的机会,比如2023年的涨幅前十的次新股,百利天恒,就是因为双抗ADC授权出海卖给了BMS,第一笔首付款就是8亿美元。

再比如罗氏在2024年官宣用10亿美元拿下宜联生物的项目,都是生物药方向的。

国内很多好项目都在陆续被外资在美债利率见顶回落的初期陆续抢走,而后面更丰厚的利润也归他们了,因为企业已经熬不住了,只能卖身求生。

大宝剑的伯伯01-06 14:01这确实是个好话题,大部分中国韭菜根本都不会理性思考,基本是以股票价格来衡量价值,中国的机构深谙韭菜的心理,于是它们就把中国股市打造成周期性,需要炒作就疯狂炒作,需要打压就疯狂打压,白酒、锂电一两年时间完成地狱到天堂十倍暴涨就是这么玩出来的。

说到创新药,我个人觉得没有比这个更确定的了,只要是真创新,基本不会受到地缘政治影响,比通信、芯片、半导体这些强多了,目前就是创新药洗盘最后的阶段,当然不排除继续打压!$百济神州-U(SH688235)$ $沃森生物(SZ300142)$ $复星医药(SH600196)$

一位有理想的夹头01-06 22:43我不是这么认为,原本biotech就是这种模式,搞个创新药卖给bigpharma,毕竟自己没有商业化能力。当然还有可能国外BMS还有罗氏等MNC就是扫货,有点盲目扩充的成分。

希曼-seaman01-06 10:38连跌三年,再坚定的投资人都会疲惫,现在市场就是这么个情况,如果没有资金加仓,面对下跌的账户,很难高兴吧

全部讨论

如今压力最大的很多都是国内生物科技创业团队,很多项目其实已经有关停并转的迹象了。

这给了很多海外公司套利的机会,比如2023年的涨幅前十的次新股,百利天恒,就是因为双抗ADC授权出海卖给了BMS,第一笔首付款就是8亿美元。

再比如罗氏在2024年官宣用10亿美元拿下宜联生物的项目,都是生物药方向的。

国内很多好项目都在陆续被外资在美债利率见顶回落的初期陆续抢走,而后面更丰厚的利润也归他们了,因为企业已经熬不住了,只能卖身求生。

这确实是个好话题,大部分中国韭菜根本都不会理性思考,基本是以股票价格来衡量价值,中国的机构深谙韭菜的心理,于是它们就把中国股市打造成周期性,需要炒作就疯狂炒作,需要打压就疯狂打压,白酒、锂电一两年时间完成地狱到天堂十倍暴涨就是这么玩出来的。

说到创新药,我个人觉得没有比这个更确定的了,只要是真创新,基本不会受到地缘政治影响,比通信、芯片、半导体这些强多了,目前就是创新药洗盘最后的阶段,当然不排除继续打压!$百济神州-U(SH688235)$ $沃森生物(SZ300142)$ $复星医药(SH600196)$

DRG支付会不会造成医生以后不用新药,只用便宜的仿制药?

连跌三年,再坚定的投资人都会疲惫,现在市场就是这么个情况,如果没有资金加仓,面对下跌的账户,很难高兴吧

生物制药技术日新月异,能颠覆别人,也容易被人别人颠覆,这个商业模式是不是不太优秀呢?

从供给的角度,医药资本寒冬已经三年,二级融资不顺使得非核心管线暂停,聚焦能出海能有空间的管线。等海外市场放水,钱多可选的标的却少了,优秀的公司,好的管线等着被疯抢吧。$亚盛医药-B(06855)$ $信达生物(01801)$ $百济神州(06160)$

有理有据,有信心,如果对百济神州都没有信心,那当下还能有哪家让我们有信心呢?