卖赢期权的简单做法

“干!最近的行情太好做了~”刚从台湾回到上海,正在隔离中的胖胖突然在微信中突然乱冒出这一句。

”最近就是躺着卖赢的走势。”

我以为听错了,立即回了一句:”躺着卖淫?”

“你在看岛国的爱情动作片吗?”

胖胖不理我的问题,继续说:”最近真的是两腿开开的跨式卖下去就赚钱,只恨自己没本钱下海。”

我实在听不下去了,义正词严的纠正他:”卖出寛跨式的期权策略,那么高雅且通俗的期权策略,干嘛说得像是体力活似的,好像我们都在赚什么钱呀!”

胖胖仍用台湾传统交易室內男性荷尔蒙喷发环境内的对话;都用脏话加上黄色双关语汇组成的交易员专用语。

各位千万别以为我是随便吹牛的,当年在台湾交易室内许多美女交易员,说起脏话时,比起男性更不遑多让,我想主要的原因是在交易上一定要气势不能输给盘势,就像网球比赛中,那些选手每次击球总要大喊一声一样,尽力完成先前的每一项交易计划,包括止盈止损及情绪的发泄。

躺卖就赢?

如果从标的资产上证50ETF的走势来看,自2020年7月8日至11月18 日(下图一)区间震荡了很长的一段时间,对中线的趋势交易者来说根本就是阿鼻地狱的折磨,方向上稍微向上走一小段就立即回头,下跌褔度也有限,在标的物的方向交易上,除了猜中区间范围低买高卖,否则不容易获利。

图一:2020年7月8日至11月18日,上证50ETF日线走势图

可是若从另一个角度来看,卖出寛跨式的策略,确实是最省心及最容易的获利方式了。从近期跨式走势,即”权利金和”的走势可以看出为什么好赚。

举11月合约成为主力合约后来看,在2020年10月22日的第一天开始卖出各虚一档行权价的期权,即卖出3.3元的认沽期权及行权价3.5元的认购期权,”权利金和”从开始就一路向南的下跌,到目前完全没有回头的迹象(下图二)。

我们事后来看这是一个完美的向下趋势走势,偶有反弹向上,但旋即恢复原先大方向的向下走势。若仅将这图型走势拿给多数趋势交易者看,都觉得趋势明显,容易交易,躺着卖赢。

图二:2020年10月22日至11月18日,行权价3.3元认沽期权和3.5元认购期权的”权利金和”30分钟走势图

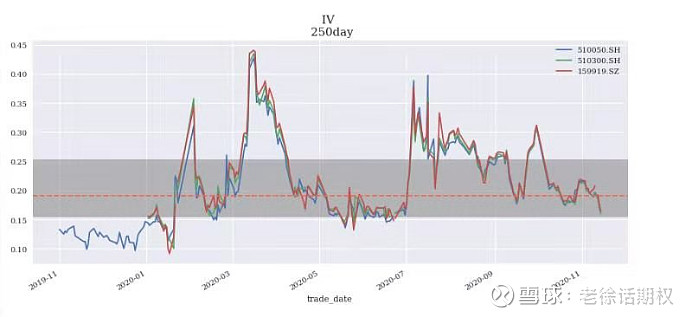

市场总是有一定的运行规律的,每当一波买入波动率能够暴赚的行情出现后,下个波段大概率则是卖出波动率能稳稳的赚(下图三),这就是我们一般所谓的波动率”回归均数”。毕竟市场不可能永无止境的大波动下去,当浪潮退去后,只有等待下一个浪潮再度来临。可惜的是,人们太常受到先前情绪的影响,许多事情发现的太晚,看到别人赚大钱时,再买入波动率时大多已接近尾声;而波动率到顶后,该卖出时,又受到先前被市场重击的情绪影响,不敢放手去卖,导致交易上绑手绑脚,常常顾此失彼,处处受限。

图三:上证50ETF波动率日线走势图

简单的回测

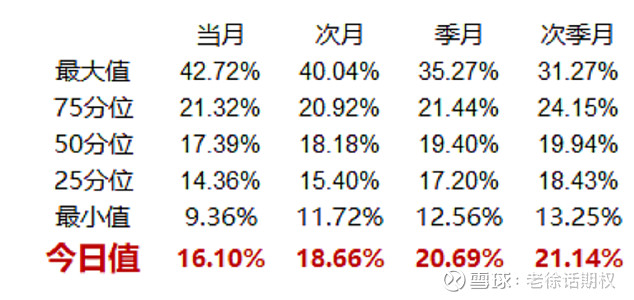

我们在先前连续好几篇讨论了双卖的方式,但是在今年做双卖策略可行吗?今年波动虽然不小,但是也充满了不少的机会。我们就用先前文章所说的方法,若IV在75分位之下则持有卖出虚值一档的寛跨式,若任可有一天损失50元,则立即出场,在第二天9:35闭着眼再杀进场。

条件:

(1)20000元做一组,资金使用率约30%

(2)IV<75分位则持有仓位

(3)当日损失超过50元,止损出场,当日不再进场

(4)符合IV<75分位时,早上9:35进场

表一:上证50ETF之IV分位表

而其绩效如下图所示:

图四:过去一年使用卖出寛跨之绩效

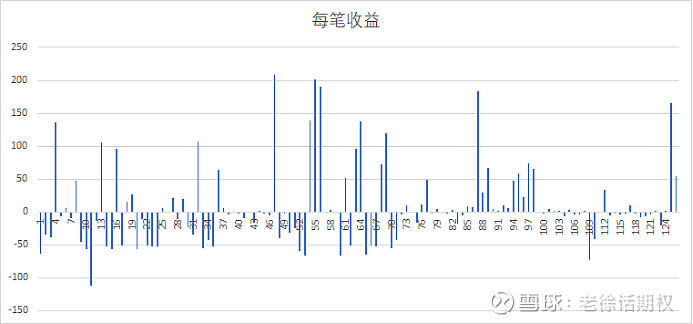

总计获利了9.73%,计1946元,最大回撤5.16%。

最大回撤出现在2019年10月至2020年3月初。各位可以比对上面的图三,刚好是IV从低点狠狠往上的阶段。

但要留意,这是不含交易成本的~~

并且任何一天,只要有仓位,只要一损失50元,就立即平仓出场,不做任何的对冲,但导致交易次频繁,大大的降低了获利的效率。

图五:卖出寛跨每笔收益及损失示图

小结:

大家千万不要误会我是要给大家一个很好的交易模型,这文章主要想解释前面几篇文章一直强调的,IV在某个”安全点”(此处是75分位以下)的安全范围之内卖出,其实是不会有什么问题的,只要在IV往上时止损,等到IV回落再进场,这是双卖一般做法的标准型,在此标准型之上再来发展增加额外获利。

在实际的交易上,由于持仓水位不高,只要在安全范围内,会持续的对冲(其实也是一种止损),并可能某些时候会对仓位增加或减持,绩效会更好。当然在IV从高点回落的那一个阶段,才是卖出波动率最肥美获利的时候,在此回测中并没有展现出来,此外,本文也没讨论IV的变化方向参考来决定一些仓位进场,只是傻傻的卖出而己,因为本文主要只是告诉大家,在找到“正常”的情况下卖出波动率损益的一个场景。

另外,若是对75分位计算难以取得的投资朋友,也可以用自定并固定的”安全点”来进行交易,绩效是差不多的。下图IV25%以下即是可”正常”双卖躺赢的主要区间。

希望这简单的内容能有一点启发。

图六:卖出IV可自订的安全点区

最后,胖胖,别一天到晚想着卖赢了!!需要考虑一些条件的~~

徐华康,历任台湾大众证券、金鼎证券、元大期货副总经理,宝来期货投资长、金鼎期货总经理,大陆银河策略总监,方正证券董事。前台湾期货交易员协会主席,荣获2005年金彝奖,是台湾近20年来最佳衍生品交易员之一。出版《交易与马的屁股》、《关键价位——股票与期货的进出场时机》、参与创作《操作的艺术——13位赢家的投资心法实录》、《期权基本款——人人可用的期权专业知识和操作手法》、《我当交易员的日子》