根据双汇2022年一季度财务业绩报告。报告期内,公司肉类产品(含禽产品)总外销量76万吨,同比上升1.8%;受猪价、肉价下降较大的影响,实现营业总收入138亿元,同比下降24.7%;实现归属于母公司股东的净利润14.6亿元,同比上升1.3%。

今年猪肉价格没有明显回升,猪粮比价长时间进入过度下跌一级预警区间,没有出现明显反转。财报中销量同比上升不多,相对稳定,所以在营业成本同比减少27.4%的情况下,净利润轻度上升。

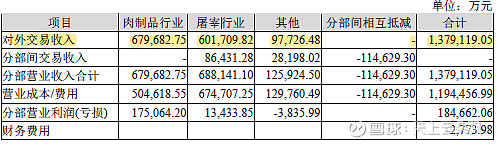

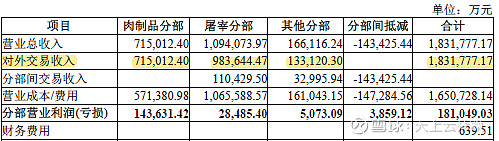

那么屠宰的情况呢?财报中对营收变化主要归因于猪价、肉价下降较大,没有说明屠宰量的情况,不过从分部报告(上图2022,下图2021)可以看出相对于2021Q1屠宰部分的收入回升不如肉制品业,推测屠宰量同比提升不大。而猪价多地下跌,屠宰压价意愿明显,双汇屠宰业收入回升幅度自然不大。此外,由于受到疫情影响,部分地区的道路不畅,致使养殖户出栏受阻,屠宰企业收猪难度增加,想必也是部分原因吧。这些随着疫情好转,消费预期改善,都将会慢慢恢复。

而我想知道的生猪跨区限调政策的实施,对双汇屠宰影响有多大?或许只有在以后财报中我们才能窥探一二。

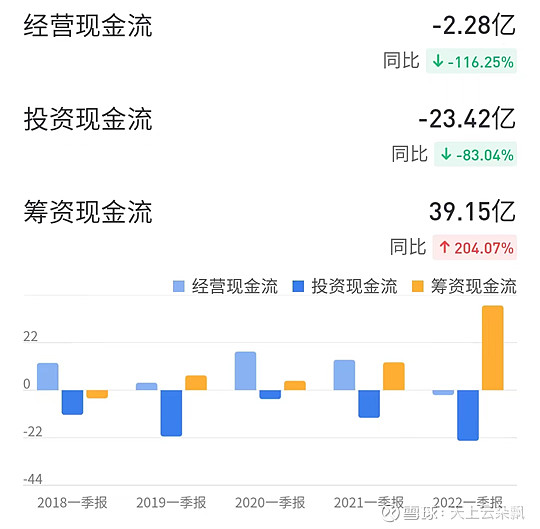

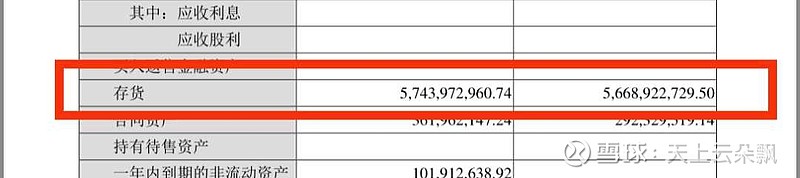

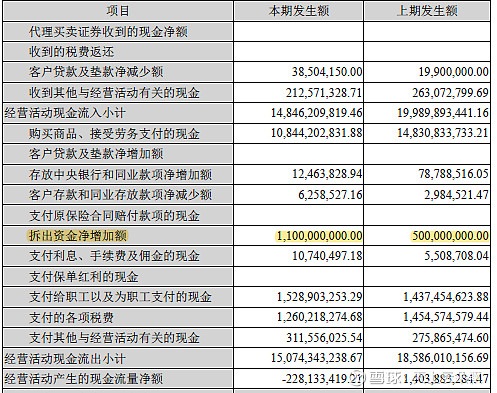

双汇一季度经营活动现金净流量是负数。既往双汇加大生鲜冻品库存,产品库存占用资金较大,导致经营活动现金净流量会出现负数。而这次财报中存货比期初略有增加,结合猪肉价格变动不大,库存肉制品量应该是轻度增加。而一季度经营活动现金净流量是负数的主要原因是报告期内本公司之子公司财务公司增加同业拆出资金,达到11亿,至于打算用这些资金做什么,没有披露。

此外,双汇加快了对供应商的结算导致应付款项减少。在建工程在稳步推进。而肉鸡及生猪养殖项目进展较快,这两年将投入使用。

总之,双汇22Q1财报中规中矩,没有太多惊喜,不过基于猪肉价格回暖及后疫情时期国内消费反转预期强烈,在整个消费行情不振的情况下,对双汇应该多些耐心与期待。

欢迎交流指正~祝大家财源滚滚!