第一个误区,赚大钱不看PE

关于这一点流传比较广的说法是:真正的大钱来自于定性分析,定量分析算得清楚的都是真不够便宜了,就挣不到大钱了。

这话本身没毛病,非常正确,唯一的问题是,作为一个严肃的投资者,你的组合需要适当分散,比如5-8只股票,最少也要3只吧,在你发现足够多的来自定性分析的、不需要算清楚的、一眼看上去就足够便宜的、能帮你赚大钱的股票之前,你怎么办?空仓?发现一只,只买一只的仓位,剩下的持有现金?这样肯定是不行的。

实际上绝大部分投资者可能一辈子也发现不了这样的一只,并非人人都是股神,股神也并非每只股票都买到这样的,要接受自己的平庸,买合理估值的股票细水长流赚个企业成长的钱就很可以了,既然买合理估值那至少得估下值吧。

第二个误区,公司大应该PE高

这是某一天在健身房听到的,俩人在那聊股票“xx这么大公司才xx倍PE”,公司大就应该给高PE吗?2020年世界五百强排第二和第四大中石化、中石油,你愿意给多高的PE?

PE的定义是Price / Earning,PE代表的是earning不增长你要花多少年才能回本。

一般的实体生意,比如开个饭馆摆个摊什么的,老百姓朴素的衡量投资好坏的方法是几年回本?这个朴素的方法隐含的潜台词是风险的大小,即:回本越快风险越低。

对于饭馆这样的生意老百姓普遍的心理预期是2-3年回本;好生意可以接受5年回本,老百姓的这个语境下的“好生意”一般指的是生意好赚钱稳定;风险高的生意,最好能一年就回本,老百姓的这个语境下的“风险高”一般指的是生意有可能赔钱倒闭。

自然,如果earning有增长,那回本速度会快一些,增长得快,那回本速度就会快得多。

所以,你看,PE只跟生意赚钱稳不稳定、回本快不快有关系,跟公司大不大没关系。只是很多人的潜意识里认为大公司生意稳定不容易倒闭,所以才有大公司应该PE高的错觉。

第三个误区,高PE贵,低PE便宜

还是回到PE的定义,“如果earning有增长,那回本速度会快一些,增长得快,那回本速度就快得多”,我放一张速查表在下面:

如果我们买了一只200%增速300倍PE的股票,3年后就只有11倍PE,5年后只有1倍PE了,这根本不是贵,而是便宜,简直是便宜得要死。

第四个误区,高PE风险大,低PE风险低

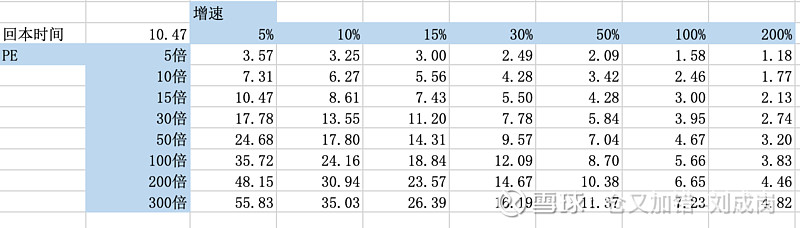

“高PE贵,低PE便宜”还有另外一个说法:高PE风险大,低PE风险低。我再放一张速查表在下面:

如果我们买了一只200%增速300倍PE的股票,回本时间只需要4.82年,回本时间远低于5%增速10倍PE的股票,后者需要7.31年。回本越快风险越低。

第五个误区,亏损企业PE无限大不能买

这个误区就不展开讲了,如果你投的公司你有把握它若干年后能盈利,这个问题同样可以回到“持有多久能回本”这个点上。

第六个误区,某某公司赚同样多的钱,凭啥PE这么低

这个误区常见在房地产行业和银行业,为啥房地产股、银行股这么赚钱但PE就是不高呢?所有的投资者都傻了吗?

市场不傻,大家朴素的衡量投资好坏的方法还是几年回本,同样增速的两家公司,一家给到5倍PE,另外一家给到15倍PE,其潜台词是:前者我只有在5年回本的情况下才会觉得这笔投资是安全的。为什么?我们来看ROE公式:

Return on equity(ROE)

= Net income / Shareholders' equity

= Net income / Sales(Net income margin, Profitability) * Sales / Assets(Asset turnover, Investment efficiency) * Assets / Equity(Equity multiplier, Leverage)

=净利润率*周转率*杠杆率

赚到同样多的钱,有些生意依赖高周转,有些生意依赖高杠杆,有些生意即依赖高杠杆又依赖高周转,投资者不傻,知道高周转的公司容易挂,也知道高杠杆的公司容易挂,持有容易挂的公司当然希望回本越快风险越低,这便是有些行业低PE的根本原因。