我们在看各家公司这个季度以及下两个季度的财报时,一定要注意去年疫情的影响,比如这则消息“多个省份公布一季度GDP数据,同比增速均达两位数”,两位数要掰开了看,“4月20日,湖南公布2021年一季度经济形势。根据地区生产总值统一核算结果,一季度,全省地区生产总值10223.99亿元,同比增长15.0%(上年同期下降1.9%),两年平均增长6.2%。”,别被15%迷惑了,两年平均6.2%是个中规中矩的数字。

言归正传,回到Facebook这个季度的业绩。

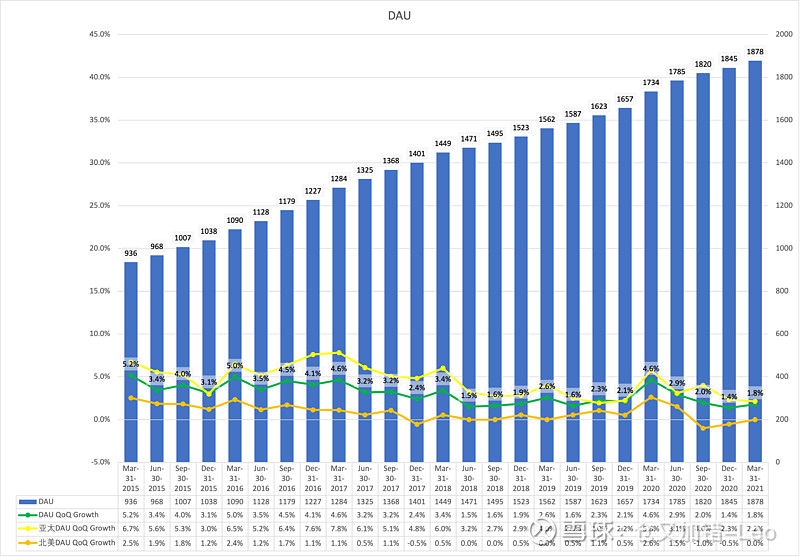

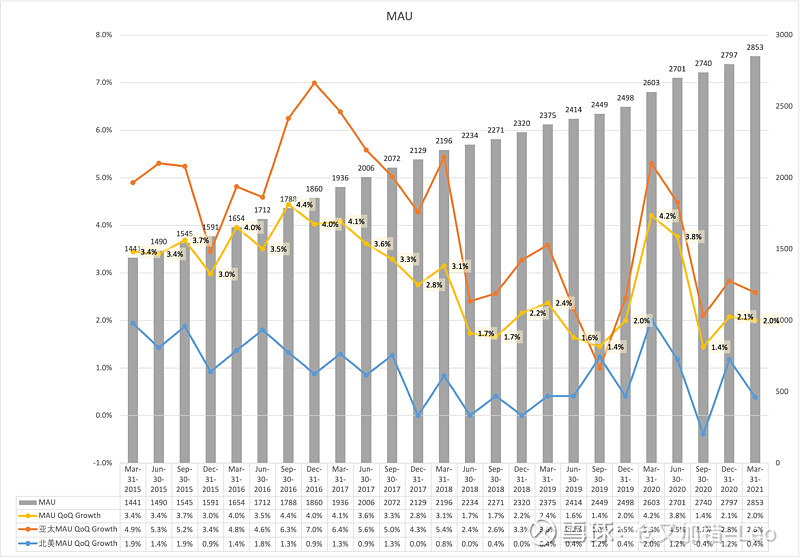

首先是最重要的指标DAU、MAU,这两项数据显示用户在那么大规模下还在增长。注:Facebook截至2019年12月在美国覆盖74%智能手机用户,Messenger占美国智能手机用户的54.1%。Instagram占美国智能手机用户的35.3%。

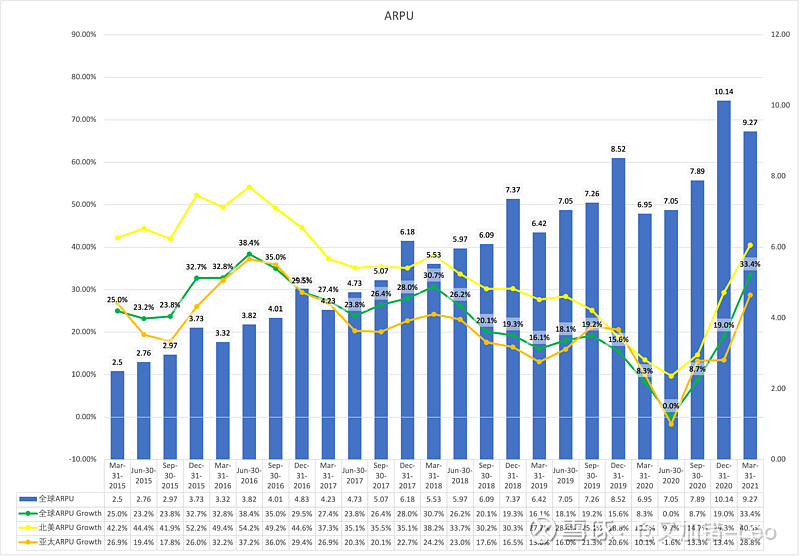

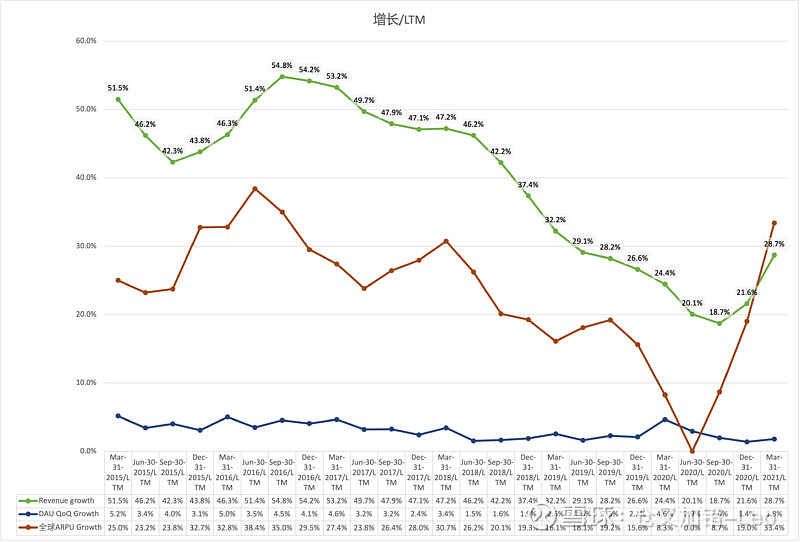

ARPU增长非常亮眼。

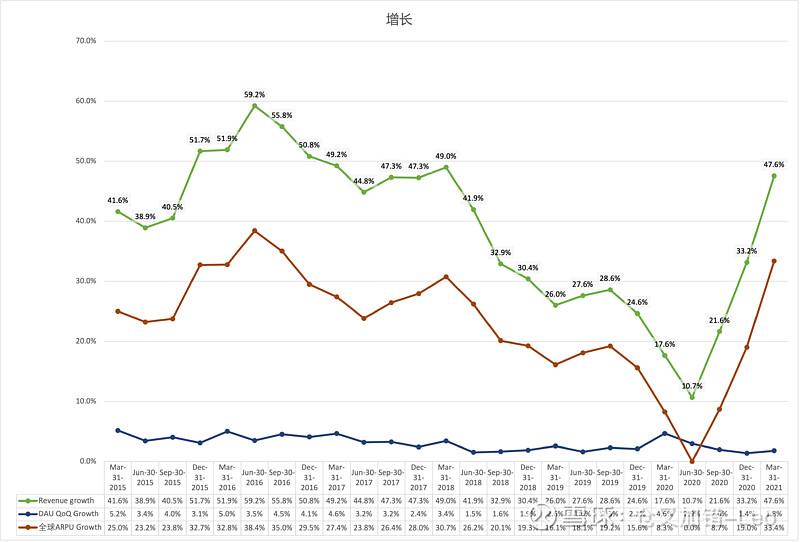

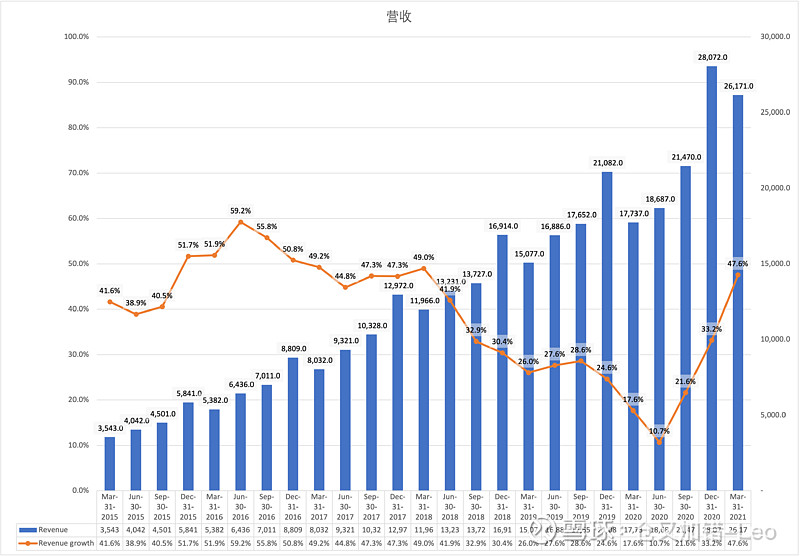

ARPU增长驱动收入大增。

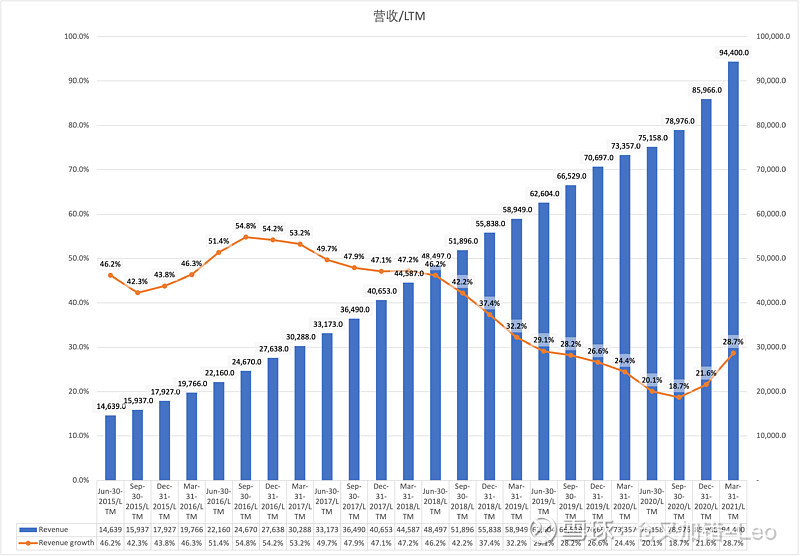

如开篇所言,我们看过去两年的年复合增长:Q1 Revenue 31.8%,Revenue LTM 26.5%,不是好,而是大好。

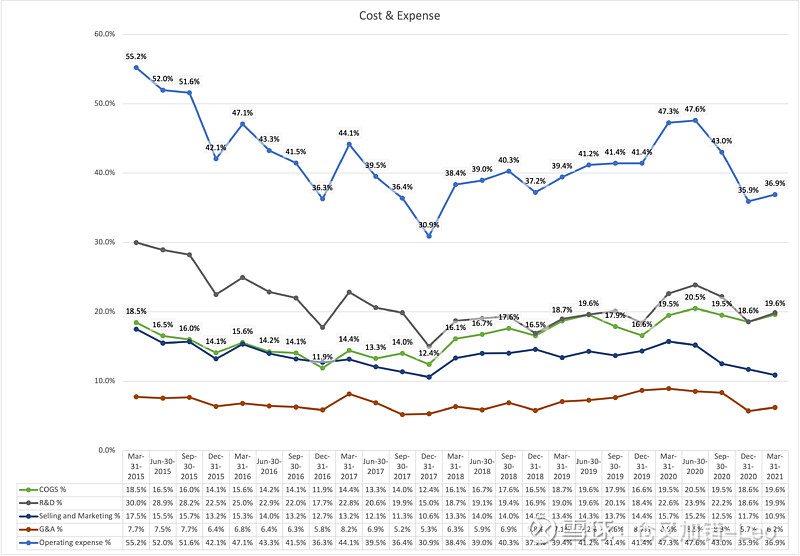

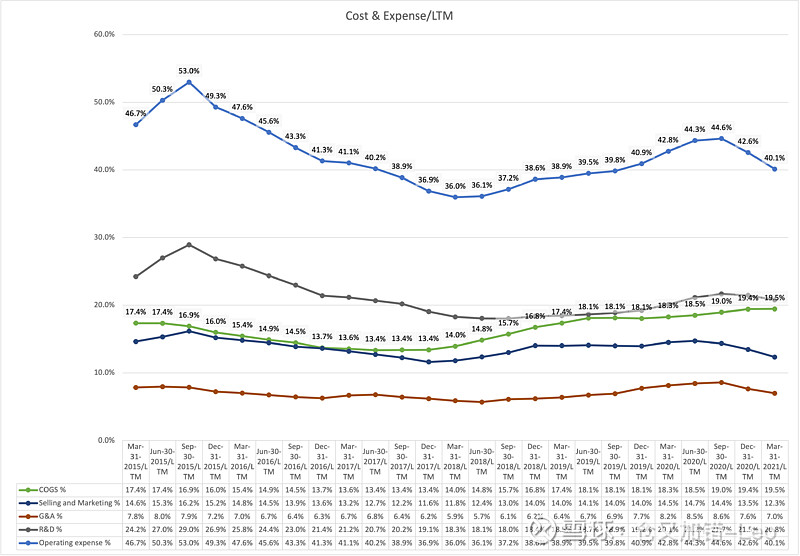

Cost下降应该是暂时现象,等过了疫情,恢复上班,费用会恢复正常。

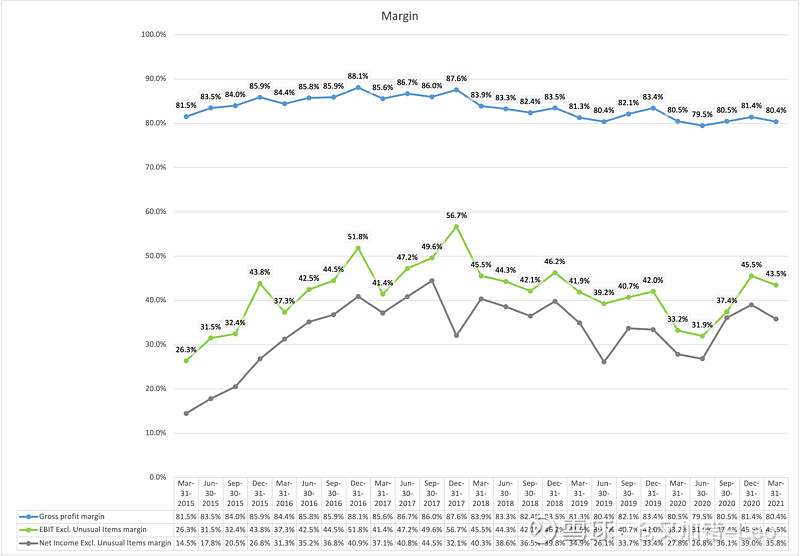

运营利润率提升也是疫情影响下的暂时现象。

如果看更长期,三年年化,经营现金流和自由现金流的情况需要警惕,其他的都还可以。

利益披露: $大愚基金(P000768)$ 持有 $Facebook(FB)$ ,未来72小时没有卖出计划,本文不构成投资建议。