2020年11月2日更新:感谢@leOn33 同学的再三勘误,我仔细核对了一遍数字,更新了本文,请此前接收到错误信息的同学更新信息。文末送上Excel供大家自己计算。

首先说明几点:

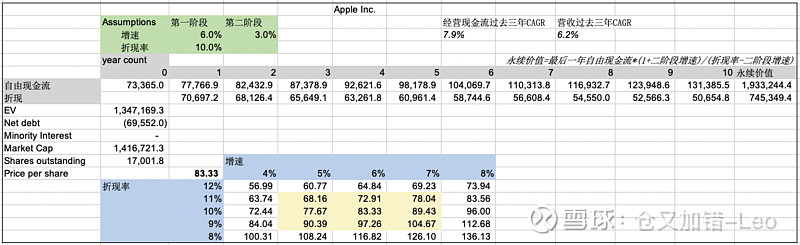

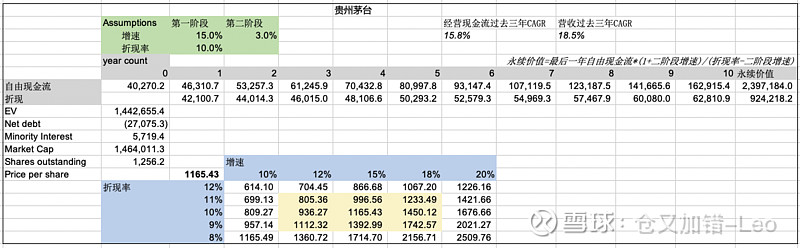

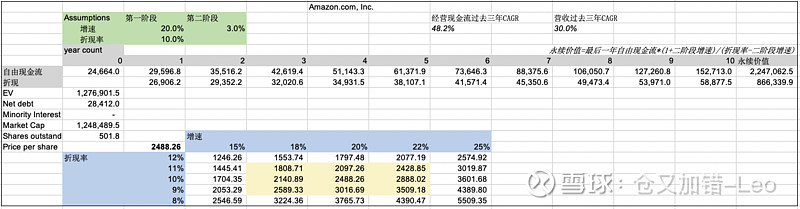

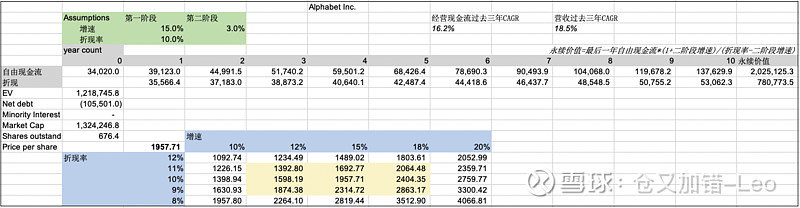

一、DCF模型受折现率和增速预期的影响非常大,这是事实。

二、DCF模型只适用于业务延续性较好的企业,这是我个人认为,比如文中的新东方和好未来就不太适用。

三、定性优先,计算10年,起码要判断公司能否稳定经营10年。

四、为简化起见,增速是线性的,但如果把这个增速当作10年的复合增速,似乎也可以。但必须要指出的是,不要小瞧复利的力量,营收10%年增速10年后营收是现在的2.6倍,20%增速10年后是现在的6.2倍,30%增速10年后是现在的13.8倍,反过来的意思是,不要觉得年增速10-20%是件很容易的事。

五、折现率的定义是资金的成本,我个人比较喜欢用10%折现率,也就是说低于10%我宁可拿着现金。

六、为简化起见,自由现金流=经营现金流-资本开支。

七、提供了2个参考值,过去3年营收增速和过去3年经营现金流增速,用经营现金流增速而不是自由现金流增速作为参考值是因为这几家公司(除了茅台)我认为资本开支是中性的,比如云计算的几家公司今年的逆向投资(会减少自由现金流)我认为是好事。

八、结果怎么看?

先说我怎么看。

1)单一标的看,比如A股票当前价格在10%折现率下对应的是xx%增速,我会根据我的认知判断这个增速过高了还是过低了,进而判断股票当前贵还是便宜,但是,强调一下,见第一条,DCF模型受折现率和预期增速的影响非常大。

2)横向看,比如A股票当前价格在10%折现率下对应的是xx%增速,B股票当前价格在10%折现率下对应的是yy%增速,如果xx增速对A股票来说要求过高、而yy增速对B股票来说实现可能性较大,那么我会认为B股票性价比更好。

你们怎么看,随意。。。这是一个灌水帖。估值是毛估估的,公司的价值没法用一个公式或一个模型就能计算出来,投资更像艺术而不是科学。

Amazon AMZN

Google GOOGL

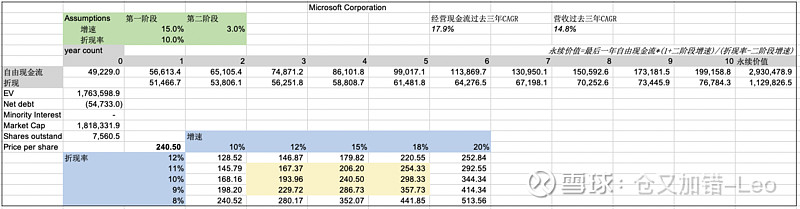

Microsoft MSFT

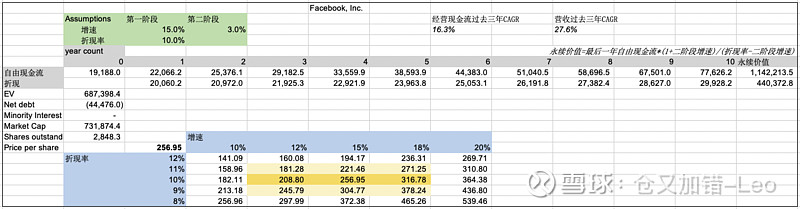

Facebook FB

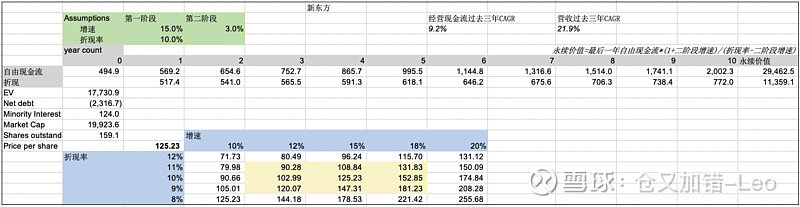

新东方EDU

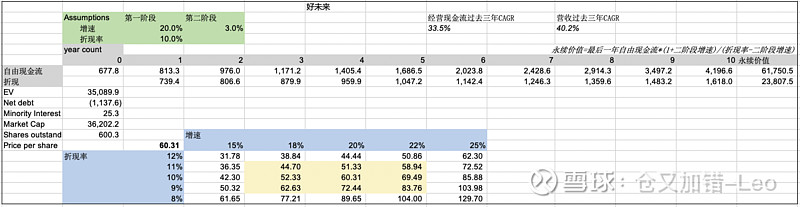

好未来 TAL

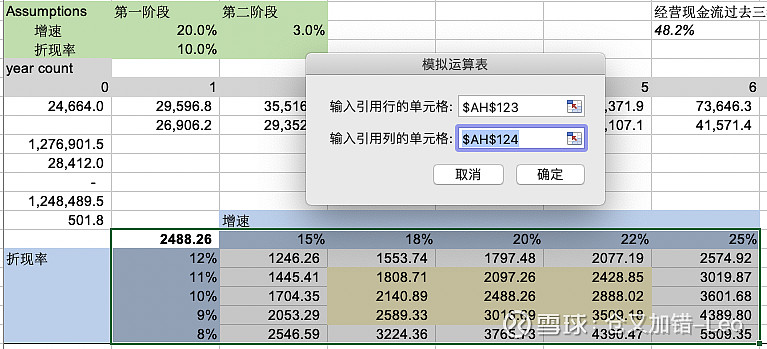

DCF速算Excel文件: 网页链接 密码: 1rl7

Excel文件里有个虚拟运算表,用法如下:

第一个空选择“20%”那个Cell,第二个空选择“10%”那个Cell。