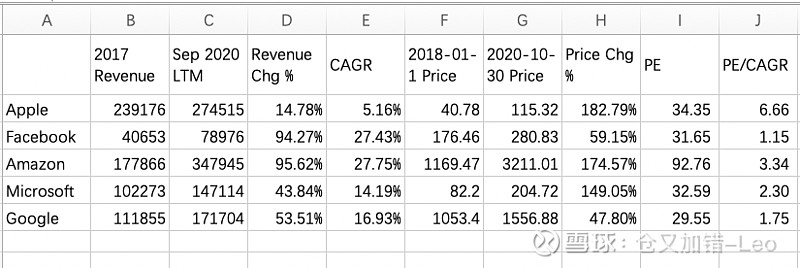

选取 $苹果(AAPL)$ 、 $Facebook(FB)$ 、 $亚马逊(AMZN)$ 、微软MSFT、谷歌GOOGL做个静态对比,论确定性、论市场空间、论垄断地位、论赚钱能力、论管理层、论商业模式、论企业文化、定性上不管论什么吧,哪个都不比苹果差,甚至可以说哪个都比苹果好,静态对比的数据在这里,结论你们自己总结。

注1:AMZN实际上不适合用PE来看。

注2:知道有人提回购那茬,特意把MSFT放在这里。

| 发布于: 修改于: | 雪球 | 转发:79 | 回复:83 | 喜欢:86 |

选取 $苹果(AAPL)$ 、 $Facebook(FB)$ 、 $亚马逊(AMZN)$ 、微软MSFT、谷歌GOOGL做个静态对比,论确定性、论市场空间、论垄断地位、论赚钱能力、论管理层、论商业模式、论企业文化、定性上不管论什么吧,哪个都不比苹果差,甚至可以说哪个都比苹果好,静态对比的数据在这里,结论你们自己总结。

注1:AMZN实际上不适合用PE来看。

注2:知道有人提回购那茬,特意把MSFT放在这里。

苹果软硬结合的商业模式具备更强的市场力量,从苹果陆续出的产品看苹果对消费者的理解展现出更高的成功率,侧面展现苹果文化上更好些,我理解苹果未来赚钱的确定性还是高那么一丢丢的,这个不考虑pe,只说好企业这个概念。至于pe,如果持有人考虑的是跑赢现金/债券这类,那苹果依然可以继续持有的。我最近发现我们的一个认知问题,就是看这个企业现在都是什么业务/产品,这样看问题有局限性,看不到未来的奇迹的可能性,比如大家看腾讯短视频不行,做了这么久都不行,看衰,但是最近听说视频号4亿日活了。而具备更好的可能性,需要文化更好,文化更好的企业更能理解好消费者的需求,把资源更好的用在服务好消费者的需求上。这个东西说起来很虚,可以从企业过往的产品/市场等表现来侧面验证。

今年把我的iPhone换成了一加手机,便宜又好用。我用苹果产品好多年了,现在感觉除了 MacBook 写码离不开,其它手机平板耳机啥的都可以替代。

$美团-W(03690)$ 有些亚马逊的意思了,不断投入新业务。看上去没有边界,无穷无尽。这样的公司估值,是不好用PE的。股价/经营现金流是不错的选择。

另外,利用低成本资金,进行长期回购的公司,估值也是一个新问题。原因是资本结构已经改变。PEG的估值模式已经不适合,分子没问题 ,分母变了。如果一定要用这个,那么,分母不能是利润增速,而应当优化为EPS增速。$苹果(AAPL)$ $亚马逊(AMZN)$

苹果未来一年杀逻辑。立帖为证。

苹果对股东太友好了,生意又牢固,虽然低增长。这样的组合对低利率时代的大资金很有吸引力。

你这个算的有问题

粉丝滤镜来了,我认为除了Amzn,另外三巨头的管理层加一块儿都不如苹果。(主观看法)

其它的就不辩了,铁一般的数据摆在那儿,确实挺贵的,什么理由都是涨了之后瞎掰的