股指频频创下新低,是时候研究股票基本面少讲故事的时候了。今天来聊聊光伏电站的上市公司中利科技,光伏发电虽然成本较高,但是人家是清洁能源啊;光伏业虽然刚刚走出低谷,但是人家是清洁能源啊;光伏电站虽然竞争比较激烈,但是人家是清洁能源啊。

在中国北方生活的朋友,每年的冬季都会像噩梦一样,那都是雾霾惹的祸啊,也难怪没有哪个国家会像我们这么迫切的去应用他。在国家的大力推动和补贴之下,近几年蓬勃发展,装机量逐渐成为全球第一,并有希望引领全球光伏业的发展。

一、 企业简介

中利科技集团股份有限公司总部位于江苏省常熟市沙家浜镇,公司以“阻燃耐火软电缆”单品为突破,顺应市场的发展,产品经营范围已扩大至船用电缆、光缆、铜导体、电缆料等,并于2011年8 月,公司斥资48,211.32 万元收购同一控制下的江苏腾晖电力科技有限公司51%股权,正式进入光伏行业,产品为太阳能电池片及其组件、太阳能光伏发电站投资建设及运营、光伏发电等。

二、 业务简介

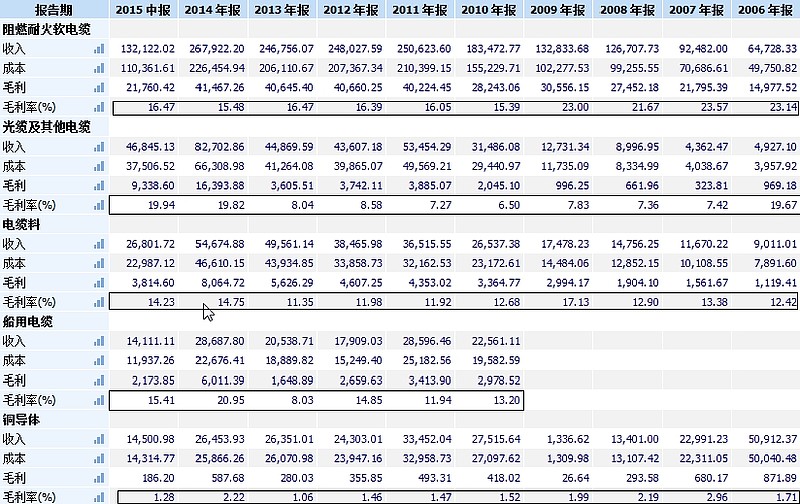

1.传统业务。公司传统业务主要是各种电缆等。近几年收入结构如下:

a. 公司阻燃耐火软电缆产品市场主要集中于国内大型通信网络运营商和通信设备制造商,根据历年销售状况保守估计,本公司在国内通信电源用阻燃耐火软电缆市场的占有率超过50%。其新增产能于2011年释放后达到25亿元,连续四五年维持在该水准,同时毛利率维持在15%-16%,每年贡献毛利约4亿元。考虑到公司在该领域的强势和4G的加速建设等,该业务仍能维持多年。

b.光缆、船用电缆今年上半年维持强势增长,增长率分别达到25%和70%,毛利率维持在19%和15%,但是考虑到两项业务基数较低,2015年收入可达到12亿-14亿元,可实现毛利2.2亿-2.6亿,取中值约2.4亿。

c.铜导体、电缆料为阻燃耐火软电缆的原材料,每年收入8亿元,毛利约0.75亿元。

静态估值:以上业务2015年可实现合计收入46亿元,毛利约7.15亿元,并且应可维持3-5年,三项费率假设10%,则传统业务可实现净利润(7.15-4.6)*(1-25%)约1.9亿。给予传统业务10-20倍市盈率,大概市值为19亿-38亿。

2.光伏业务。

相信没有人否认投资中利科技就是投资它的光伏业务,公司光伏业务运营主体是中利腾晖光伏科技有限公司。2014年12月,中利腾晖引进战略投资者,国开金融、农银投资、国联创投、农银无锡基金、农银国联投资共五家公司合计向中利腾晖增资98,000.00万元,认缴注册资本74,696.82万元,此次增资完成后,公司持有中利腾晖的股权由100%减至74.81%。主营业务有1GW光伏组件产能,以及积极布局下游的光伏电站建设。

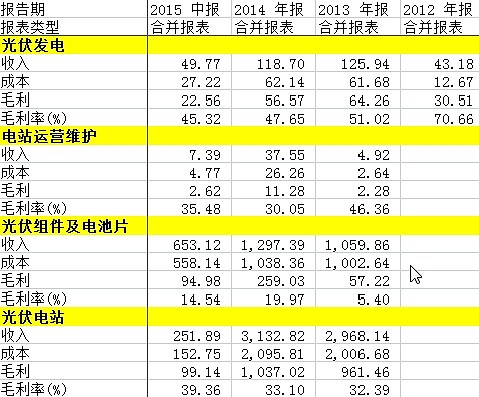

简单回顾下公司近几年的业务收入及毛利情况如下表:

组件生产较电池片相比技术含量稍低,为劳动密集型行业。我国的劳动力成本相对低廉,因此组件环节是我国最有竞争力的环节,2014年全球近三分之二的光伏组件产自中国大陆,再加上我国台湾地区及东南亚地区的内资企业出货量,实际产自我国企业的组件量占近80%。目前中利腾辉产能约1GW,15年底泰国厂房的建成,预计公司的产能提升至1.5GW,公司是我国前十大组件产量供应商。公司2014年组件收入12.97亿元,毛利率约20%。

光伏电站是资金密集型产业,需要不断地资金投入,中利腾辉切入光伏电站领域后,表现优异。下图是光伏电站网评选的EPC企业20强,中利腾辉排名第四名。2014年中利腾辉全年国内外共完成391MW光伏电站的并网销售,转让收入31亿元,毛利率高达33%。

静态估值:公司半年报披露截至目前公司已取得823.50MW备案,开工建635.80MW 2015年转让预计600MW以上,收入约47亿,毛利约14亿。毛估公司光伏产业可实现毛利16亿,按照投入培育期15%的三费率则实现净利润(16-60*15%)*74.81%=5.24亿元。给予快速成长期企业25-35倍PE,则市值约131亿-183亿

3.展望

一是组件产能提升至1.5GW,提升公司盈利能力的同时,有助于开展下游电站业务。二是公司电站运营业务占比较低,半年报披露,为有助于公司开展光伏电站的运营管理业务,通过“线上+线下”相结合的方式,采用“互联网+”创新商业模式,借助华为技术已着手建立适用于2GW光伏电站的互联网远程监控系统。电站运营将是电站EPC企业向下游扩展的必由之路。

三是其他创新业务。光棒光纤部分产品已中标中国电信,并积极开拓新客户,已形成有效销售,迅速抢占了市场。智能自主网设备业务在本报告期内已从技术完善、销售渠道等方面进行夯实,为下半年业绩体现奠定了良好基础。金属3D打印业务已从航空航天设备零部件维修维护角度介入,并切入部分设计环节,市场的拓展具有广阔的前景。后续需关注此部分业务的放量情况。

四是电站业务的蓬勃发展。2014年11月,国务院发布《能源发展战略行动计划(2014年-2020年)》,至2020年,光伏电站装机达到100GW。2014年实际装机量10.6GW,2015年计划17.8GW,以后每年只会只多不少。电站业务现在处于跑马圈地的时候,谁掌握了大量资源,未来业绩肯定会有爆发的增长。8月份,中利签订了两个大单:8月11日公告,中利科技拟在定远县建设占地约35000亩,投资1000MW光伏电站新能源项目。光伏发电站新能源建设项目主要建设分布式电站、地面集中电站,一期项目自2015年启动,规模为100MW至300MW(按实际批准路条指标为建设依据),自2017年开始每年建设不低于200MW。 该规模预计100亿;8月22日公告,中利科技计划五年在铁岭市总投资100亿元,建设1GW太阳能光伏电站项目。

在半年报亏损和三季报依然预亏的情况下,今近期走势明显弱于大盘,是个不错的建仓机会。

风险:电站建设不及预期;国家政策变化。具体买入风险自负哦。