在清洁能源发电领域,光伏与风电相映成辉。有意思的是,这几年的A股,由于光伏发电技术的发展,隆基股份、通威股份等公司股价大幅上涨,不少公司两年时间股价涨了十倍,隆基股份的市值高达4000亿,通威股份也快2000亿。

与之相反,风电在A股的表现就有点差强人意了。整个板块市值最高的是风电整机龙头金风科技,市值不过600亿,铸造龙头日月股份股价涨的最好,市值也只有390亿,塔筒龙头天顺风能只有140亿,叶片龙头中材科技只有420亿。

未来,风电会不会走出光伏六亲不认的走势呢?即使不会,初善君还是觉得我们有必要对风电保持足够的关注。今天,我们就从市值最大的公司金风科技开始分析。

1、连续九年市占率国内第一

按照2020年半年报记载,金风科技是国内最早进入风力发电设备制造领域的企业之一,经过二十余年发展逐步成长为国内领军和全球领先的风电整体解决方案提供商。公司拥有自主知识产权的1.5MW、2S、3S/4S和6S/8S永磁直驱系列化机组,代表着全球风力发电领域最具前景的技术路线。金风科技在国内风电市场占有率连续九年排名第一,在2019年全球风电市场排名第三,在行业内多年保持领先地位。

下图是2019年全球风电整机新增装机容量及份额,金风科技市占率16%,全球第三,且落后前二名维斯塔、歌美飒不多。随着国内风电的快速发展,未来金风科技很可能成为世界第一。

数据来源:WIND

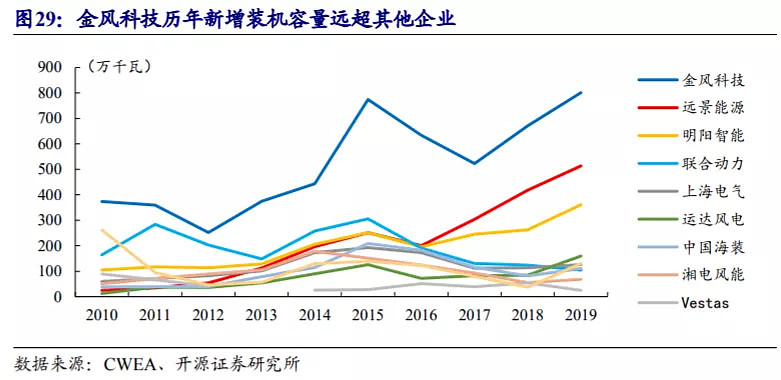

拉长周期来看,金风科技的新增装机量在国内一直排名行业第一,且远超其他企业。不过2017年以来,远景能源、阳明智能呈现出追赶的态势,尤其是阳明智能,表现的非常好,值得我们关注。

数据来源:WIND

从营业收入来看,2010年营业收入168亿元,毛利率23%,此后四年营业收入均低于168亿元,2015年创出新高,然后下滑了几年,2019年又创出新高。毛利率更是连续下滑,2019年只有12%。

数据来源:WIND

有意思的是,金风科技虽然是市占率第一,但是毛利率波动更大,不如阳明智能稳定。

数据来源:WIND

所以风电算是典型的周期性行业?

主要原因是风电是一个政策性行业,公司的营业收入主要受政策影响,虽然风电装机量整体是增长的,不过不是直线式,而是螺旋式,因此公司并不算是一个非常完美的投资标的,只需要关注风电政策就好了。

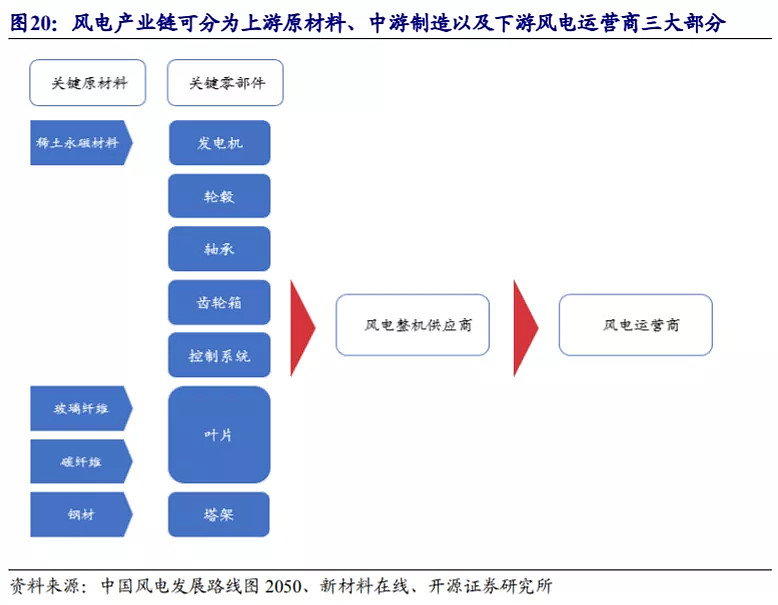

2、风电产业链

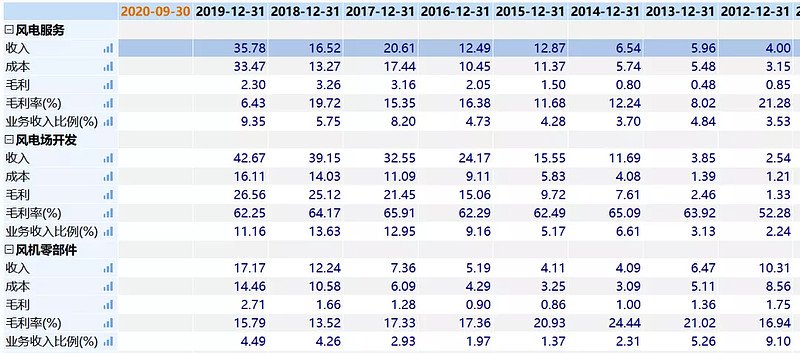

风电产业链非常简单,上游是原材料,中游是零部件及整机,下游是光电运营商。目前来看,金风科技以风电整机为主,关键零部件、风电运营规模均不大。

数据来源:WIND

其实这种产业链,很明显最好的投资机会在最上游,比如玻璃纤维的中国巨石,离千亿市值也不远了。原因是他们的业绩弹性最大,盈利也最稳定。

风电服务指以定制化、高可靠性产品为基础,为客户提供多维度智慧运维产品、集约化运营管理模式及创新及技改服务,包括通过NewFreemeso,GoldLink、风匠及GoldFarm软件产品为主的前期选址服务,EPC整体解决方案、SOAMTM智慧运维解决方案以及创新技改等中、后期服务方案,持续为客户在产品全生命周期实现价值最大化提供保障。

数据来源:WIND

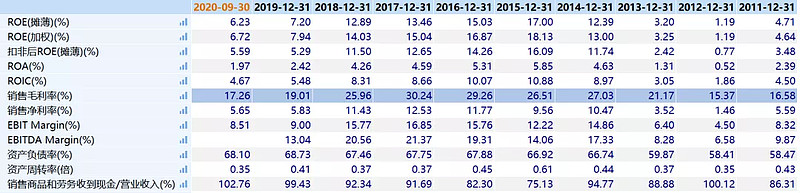

整体看金风科技,盈利能力很一般,而且波动很大,受上下游影响明显。反映到ROE上,更是连年下滑,2015年还有17%,目前只有6.23%。

数据来源:WIND

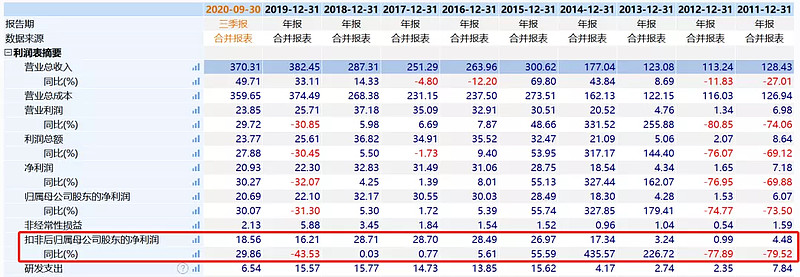

成长性方面表现得也不是特别稳定,扣非归母净利润多年维持在28亿元左右,2020年前三季度营业收入创了历史新高的370亿,但是扣非归母净利润只有18.56亿元。

数据来源:WIND

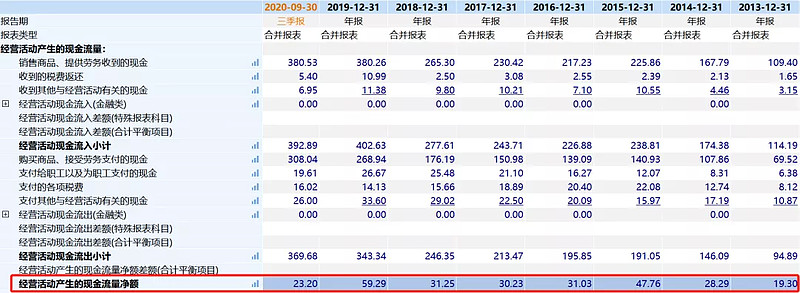

再看盈利质量,经营现金流还可以,2019年达到了59亿元,今年前三季度也有23亿元。

数据来源:WIND

不过资产负债表显示,公司并不十分富裕,资产负债表不好看,有息负债过高。当然,这跟公司的商业模式有关,也跟整个行业有关。

虽然贵为行业第一,从财务数据角度,评分只能一般。

3、风电发展趋势

当然,站在现在的视角,风电未来依然光明。关于风电,眼前有两个明显的趋势。

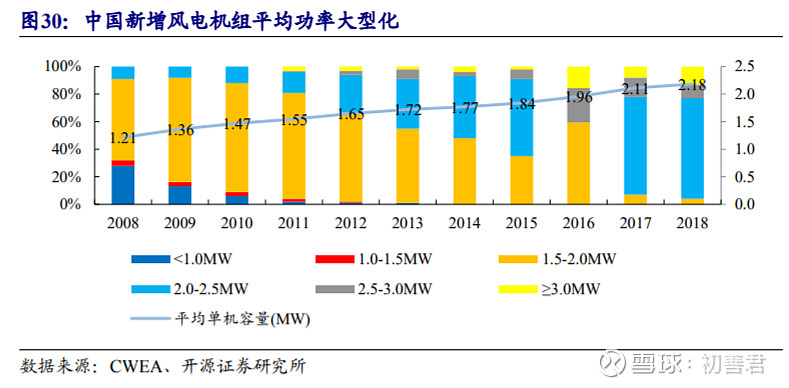

一是大功率占比不断提升。新增风电装机功率大型化,2018年2.0-2.5MW是主流,3WM以上占比快速提升。

数据来源:WIND

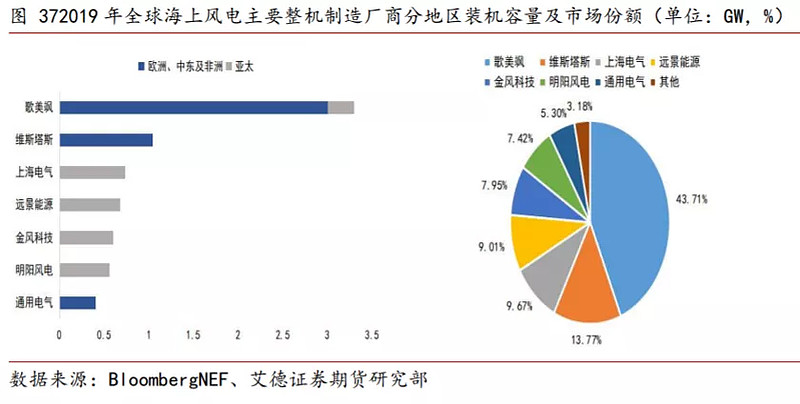

二是海上风电快速发展。近几年,海上风电增速明显快于陆上风电,这也是A股风电业务主要为海上风电的公司股价表现更好地原因。东方电缆过去三年涨幅约5倍,远好于一般的风电公司。

在整机领域,歌美飒则处于遥遥领先地位,在欧洲、中东和非洲市场份额占比最大,较去年同期增长超过2倍。2019年亚太地区特别是中国的海上风电市场的迅速崛起使得包括上海电气、远景能源、金风科技和明阳风电在内的国内企业纷纷上榜,其中金风科技和明阳风电较去年均有所增长。

数据来源:WIND

从技术路线上来说,金风科技路线与阳明智能不同,阳明智能反而与其他整机厂商一直,比如维斯塔斯、GE等。当然,针对技术路线,初善君也不懂,也不好评论。不过我们可以通过订单来判断。

数据来源:WIND

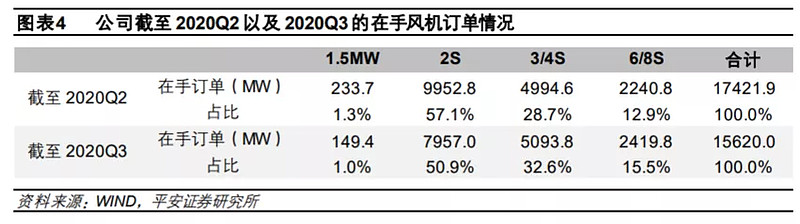

截止2020年Q3,在手订单15620MW,环比Q2下降,同比应该也是下降的。

数据来源:WIND

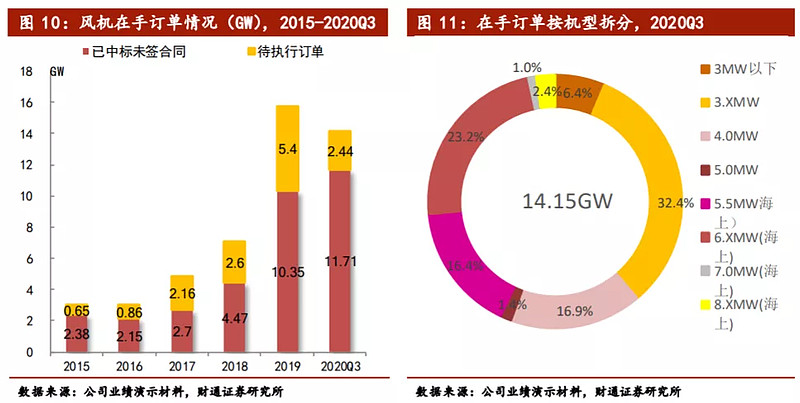

与金风科技颓势不同,明阳智能却表现得更好。截止2020Q3,公司在手订单总容量约为14.15GW,同比增长12.6%。在手订单中,陆上机组占比为57%,海上机组占比为43%,其中单机功率3MW及以上机组占比合计约为93.64%,大型化趋势明显。

数据来源:WIND

也难怪市场看好明阳智能的更多。

4、外资买了10%

整体看,金风科技是个很尴尬的投资标的,初善君只能说,未来如果看好风电发展,不放买一些仓位,市占率第一收益即使不是最大,也不会太差。当然,明阳智能或许是更好地选择。

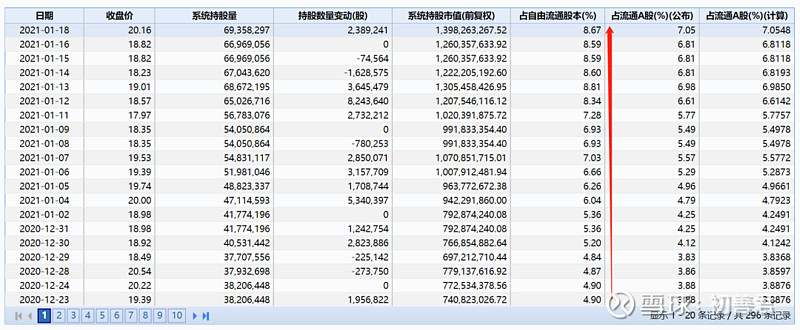

有意思的是过去半年,外资大量买入金风科技,而且金风科技本身也在港股上市。最近金风科技股价涨幅约50%就离不开港资的持续买入。截止1月15日,买了7.15%的股份。要知道,截止Q3,当时只买了1.56%的股份。

数据来源:WIND

当然港资也买了很多明阳智能。三季报末只有2.26%,目前高达7.05%。

数据来源:WIND

金风科技的股权非常分散,名义上没有实际控制人和控股股东,目前第一大股东为和谐保险(安邦),此外新疆风能、中国三峡持股均在10%以上。

数据来源:WIND

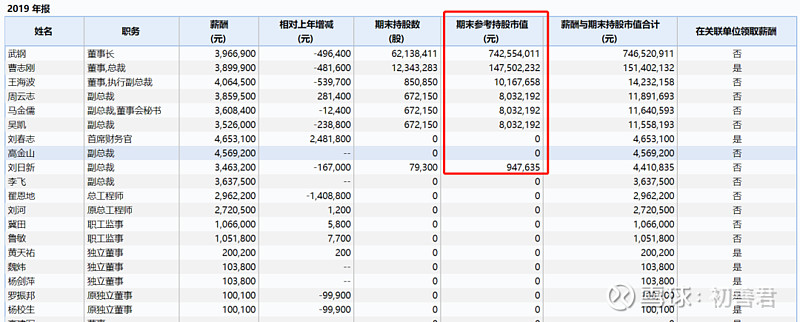

至于管理层,持仓不算少,也不算多。中规中矩吧。

数据来源:WIND

结论:由于风电更受政策影响,初善君也无法预测未来风电发展,简单地判断是即使不会持续增长,也大概率会维持在一定的装机水平。在标的的选择上,明阳智能应该比金风科技更优,不过明阳智能上市时间短,后续还需要观察。

利益相关:作者并不持有文中股票,以上分析仅是个人的跟踪思考,不构成投资建议,据此投资,盈亏自负。另外,文中引用图表可能来自WIND中券商分析师整理的数据,在此一并感谢他们的付出。