文:初善君

因为财务数据优秀而被质疑财务造假的并非亿联网络一家,比如伟明环保因为高毛利率、高净利率和不受环保大环境影响的高成长性也被很多小伙伴甚至大V质疑财务造假。

招财大牛猫表示伟明环保的岁月静好与环保公司的惨淡不符。

叶檀财经表示伟明环保有财务造假疑点,让大家规避。

YY港股圈表示伟明环保从业内口碑、技术、研发、成本控制方面无法解释利润率。

如果说亿联网络财务报表干净的让人无法质疑,伟明环保的报表里确实存在不少疑点,不然也不会引起一众大V的公开质疑。

今天初善君就和大家一起看看这家备受质疑、市值已经超过200亿的伟明环保,究竟有没有财务造假。

1、乱世白莲花,一枝独秀

伟明环保2015年上市,主营垃圾焚烧处理,属于环保业。2018年以来,环保企业成长性被证伪,三聚环保、碧水源、东方园林这些以前的环保大白马褪去白色,业绩、股价均大跌,跌幅超过50%以上的个股比比皆是。

以东方园林为例,2018年收入下降13%,2019年上半年下滑66%,归母净利润方面,2018年下滑7%,2019年上半年更是亏损8.94亿元。股价更是下跌了75%,近400亿市值灰飞烟灭。

数据来源:wind,初善研究

伟明环保呢?2018年实现营业收入15.47亿元,同比增长50%,2019年上半年营业收入增长31%。归母净利润方面,2018年和2019年上半年分别增长46%和31%,妥妥的大白马,大有成为环保一哥的势头。

数据来源:wind,初善研究

可谓乱世白莲花,一枝独秀,这是市场的质疑点之一:与行业相悖的高成长性。

成长性如此优异,盈利能力更是可以用惊艳来形容了。毛利率连续五年维持在60%以上,净利率维持在45%以上,2019年上半年达到了50%。净资产收益率更是连续四年增长,2019年上半年年化接近30%。

数据来源:wind,初善研究

如果大家都是高毛利率、高盈利能力的话,这还没什么问题。可是伟明环保可以用一枝独秀、鹤立鸡群、出类拔萃、超群绝伦来形容。毛利率方面伟明环保(60%)远高于同行业的绿色动力、上海环境、中国天楹等公司,连港股上市的垃圾焚烧龙头公司光大国际的毛利率最高也不过35%。净利率更是达到了48%,超过同侪20个百分点以上,其中光大国际20%、绿色动力25%左右。体现到ROE更离谱,其他公司的ROE基本维持在10%左右,伟明环保达到了30%。

数据来源:wind,初善研究

伟明环保的盈利能力为什么可以比同行业上市公司高那么多?很多小伙伴据此判断一定是丫的造假了,此为伟明环保的第二个疑点:远高于同行业的盈利能力。

叶檀财经、招财大牛猫、YY港股圈等知名公众号均表达过类似的怀疑,同时他们的怀疑也止于此,没有能够再去深入的分析,伟明环保究竟有没有造假?如果没有,靠什么维持如此高的盈利能力和成长能力。

下面初善君尝试为您揭开伟明环保高盈利的秘密:初善出品,必属精品。

2、垃圾里的金子

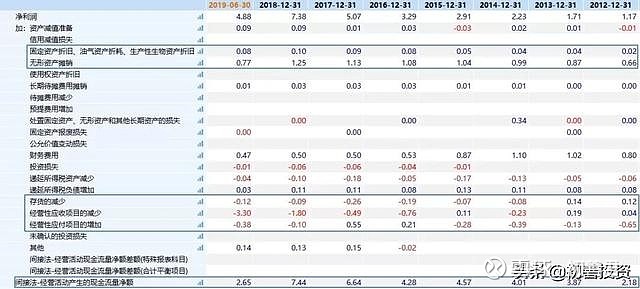

老规矩,先看经营现金流。公司2012年以来,净现比一直大于1,经营现金流比亿联网络还好。即使是2019年上半年,经营现金流也依然有2.65亿元。

数据来源:wind,初善研究

我们可以发现,公司存货几乎零增加(因为没有存货),应收账款小幅增加(截止2019年半年报,应收账款余额5.17亿元,占2018年年度15亿营业收入的比例不算低,也不算高),比较显眼的是无形资产摊销,每年超过1亿。

应收账款比较高,我们看收现比,伟明环保收现比过去基本保持在1.17左右,说明该收回的钱应该也收回来了。该数据远好于东方园林的0.7,与绿色动力和上海环境等同样做垃圾焚烧的企业差不多。

数据来源:wind,初善研究

同时公司客户主要是各地电力公司,比其他环保公司主要客户是政府机构要好一点点,所以应收账款造假可能性不大。

数据来源:伟明环保债券募集书,初善研究

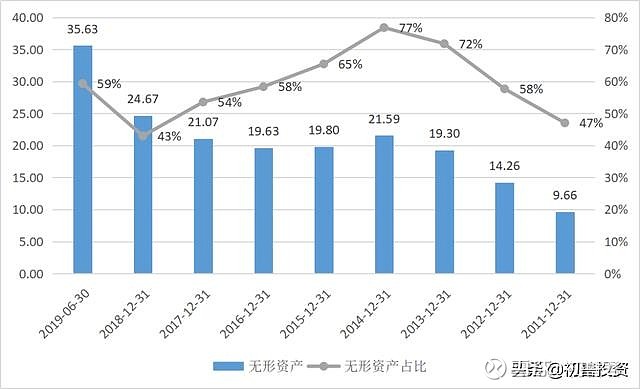

公司无形资产折旧那么高,即使有问题也是无形资产的问题。看资产负债表可以发现,公司无形资产余额35.63亿元,占总资产的比例高达59%。最高的2014年,无形资产占比最高达到了77%。

数据来源:wind,初善研究

关键在于无形资产是否虚增,无形资产核算是否异常。

这就要从公司的业务模式说起,做财务分析一定要分析商业模式,绕不开的。

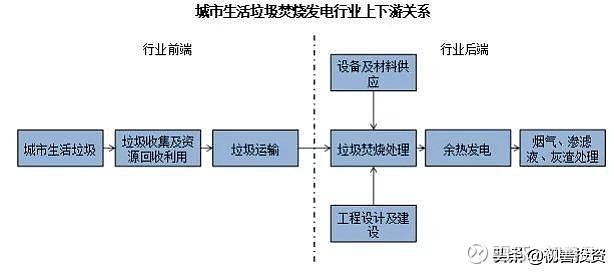

伟明环保业务模式很简单,以BOT模式从事城市生活垃圾焚烧发电业务。BOT模式(建设-经营-移交)是指政府授予企业特定范围、一定期限内的独占特许经营权,许可其投资、建设、运营城市生活垃圾焚烧发电项目并获得垃圾处置费及发电收入,在特许经营权期限到期时,项目资产无偿移交给政府。BOT模式下,公司需要投入大笔资金完成项目建设,并通过25-30年的特许经营获得垃圾处置费和发电收入。

换句话说,公司前期中标垃圾焚烧发电项目,大额投资建设项目,投资建设花的钱计入无形资产,之后通过焚烧垃圾获取垃圾处理费和上网电费收入。项目投资金额跟每天的垃圾处理量成正比。公司垃圾处理收入=垃圾处理量*单价+垃圾发电量*上网电价,公司收入的驱动因素就是处理规模带来的垃圾处理量的增长。

数据来源:公司公告,初善研究

从资金流角度,看投资构建固定资产、无形资产的支出,公司2015年上市后,构建固定资产、无形资产支付的现金大幅增加,2017年、2018年和2019年上半年分别为4.4亿、10.7亿和4.4亿元。体现在资产负债表上就是无形资产的持续增加,2017年、2018年和2019年上半年无形资产净额分别增加了1.4亿、3.6亿和10.96亿元。

数据来源:wind,初善研究

从业务角度,截止2017年、2018年和2019年上半年底公司垃圾处理规模分别为1.12万吨、1.36万和1.46万吨,处理规模一直在增长,垃圾入库量、上网电网更是稳健增长。

数据来源:wind,初善研究

这似乎可以解释我们的第一个疑问,公司稳健的成长性来源于处理规模的稳健增长,由此带来垃圾入库量和上网电网的稳健增长。

实际上主营业务完全相近的绿色动力,这几年的规模也是稳步增长的。绿色动力2017年至2020年的垃圾处理规模复合增速为37.5%,光大国际近四年营业收入增长率也高于35%。

垃圾焚烧行业前期需要大量资金,在去杠杆的这两年很多步子大的企业容易遇到问题,但是伟明环保2015年之前步子迈的不大(可以从投资现金流验证),此后的2015年首发募资5.16亿元,2018年可转债融资6.7亿,算是躲过了去杠杆的年份。而且公司2019年以来步子明显迈得更大了,从中标公告可以得知。

以上内容相信可以解释第一点质疑,与同是垃圾焚烧的绿色动力、光大国际一样,步点对了,所以营业收入和利润随着业务实实在在的在增长。

关键还是高毛利率、净利率如何解释。

3、会计政策的选择?

初善君在之前的三安光电文章中提到了三安光电毛利率高于同业主要是固定资产折旧年限较长,折旧率低。换句话说,当公司属于重资产行业时,一个简单的会计选择可以大幅影响盈利能力。

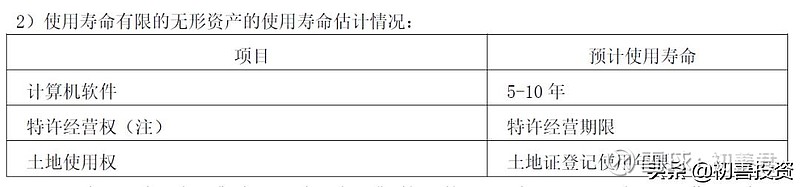

当我们看到伟明环保无形资产占比这么高的时候,我们必须关注伟明环保的无形资产摊销年限问题。

根据2019年上半年公司无形资产明细,几乎全部都是特许经营权。公司表示,特许经营权的摊销期限是特许经营期限。公司特许经营权期限为25-30年,即公司的摊销期限就是25-30年。

数据来源:wind,初善研究

经过测算发现,伟明环保无相关资产摊销率约4%左右,摊销期约25年。

数据来源:wind,初善研究

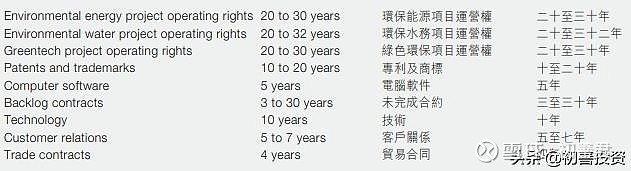

初善君查询绿色动力、瀚蓝环境的年报,摊销方法与伟明环保一致,港股年报晦涩难懂,初善君废了九牛二虎之力查询到光大国际的摊销年限,也集中在20-30年,换句话说,大家的折旧年限都差不多,并没有明显的差异。

数据来源:光大国际年报,初善研究

摊销期限差不多,那就不是会计政策问题,之前有研报说摊销期间差异大,差点误导了我的方向。现在的有些研究员,会计水平真的不行,不行就别乱写了。

奇怪的是在资产负债表中,初善君发现公司预计负债余额高达7.77亿元,这个预计负债是什么呢?指特许经营权项目后续大修重置支出。一般情况下,上市公司将大修费用在发生时进行确认,直接计入营业成本,而伟明环保先计提确认为预计负债,然后按照实际利率法摊销计入财务费用。

这种做法使得大修支出提前计入了财务费用,而不用直接计入成本,因此可以适当提高毛利率。比如公司披露2019年上半年计入财务费用的预计负债未确认融资费用为2306万元,但是并不能提高净利率。

那么伟明环保究竟凭什么呢?

市场上还有两种解释,一是公司的设备主要是自主研发,那么同样处理规模的垃圾焚烧厂,伟明环保投资额较低,摊销政策差不多的情况下,摊销金额自然就小多了,毛利率自然也更高。

可是如果伟明环保都能做到,凭什么光大国际做不到呢?

还有一种解释是伟明环保主要垃圾焚烧厂地处浙江,经济相对不错,吨垃圾处理费较高,垃圾量充足,初善君觉得这种说法蛮靠谱的。

根据各家披露的数据,初善君做了下表的测算,在单吨垃圾发电量方面,伟明环保高于瀚蓝环境和绿色动力,考虑到瀚蓝环境主要位于珠三角,绿色动力全国布局,这个数据相对可信。上网电量占总发电量的比例大家差异更小。单吨处理规模投资额比较来看,伟明环保并不比绿色动力低多少。

数据来源:wind,初善研究

结论就是成本端伟明环保并不比绿色动力低多少,比瀚蓝环境低很多。

此外,收入端与垃圾处理费和上网电费单价相关,仅从发电量来看,伟明环保较瀚蓝环境和绿色动力小有优势。

考虑到绿色动力近三年毛利率也在55%左右,净利率约27%,并不比伟明环保差多少。针对质疑二,公司毛利率高虽然存在疑点,但理论上存在自圆其说的空间,现有的数据初善君无法给出具体的测算和解释。

4、分红和减持

伟明环保上市4年来,累计分红6.27亿,已经超过IPO募资金额了,分红率也超过了30%,这可是在公司有大额需求支出的情况下。所以很多小伙伴据此认为公司利润造假可能性低。

数据来源:wind,初善研究

公司股份全流通以来,实际控制人2018年6月宣布减持2.18%,2019年7月宣布减持1.6%,此外董监高均有减持。2019年8月还减持了10%的可转债。

初善君只能把自己发现的呈现给大家,倾向于认为伟明环保没有大规模财务造假,肯定存在利润调节的事项。比如文章提到的预计负债,没提到的利息支出资本化,在建工程转固时点的选择等。

利益相关:不持有伟明环保股票,未来一周内也不打算买入,此外也没有收伟明环保公关费。伟明环保方面如果想付给初善君服务费,欢迎联系。

最后,欢迎小伙伴们分享存在财务造假嫌疑的上市公司,市值尽量不要低于100亿,请简单阐明逻辑,如果逻辑诱人,初善君一定免费码字呈现给大家。我们不冤枉一个好公司,也不能放过一个坏公司。