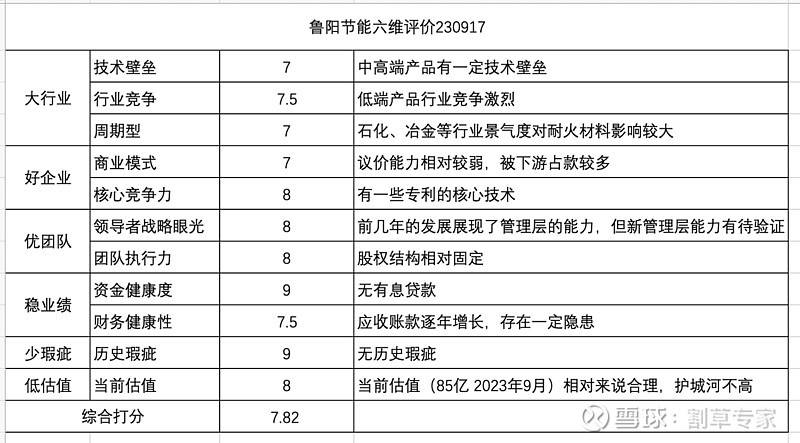

一、投资原因

高ROE、高分红、低有息负债率;

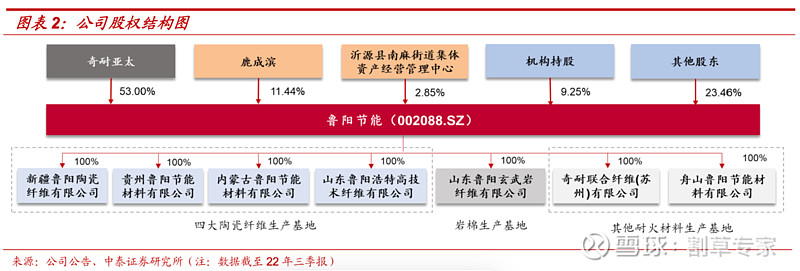

奇耐参股(2015年29%,第一大股东)和控股(2022年53%)后经营转好,与奇耐合作后利润率和财务状况转变良好,有一定的技术壁垒,奇耐控股后会拓展业务线。

二、ROE分析

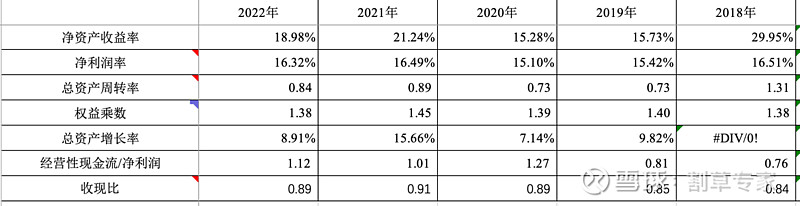

ROE多年维持在15%以上,主要得益于较高的利润率和一定的权益乘数,利润率常年稳定在15%~17%之间,权益乘数历年稳定在1.4左右,虽然权益乘数较高但有息负债基本没有,权益乘数得益于上下游占款。ROE的浮动受总资产周转率影响较大。

2022年处置山东鲁阳玄武岩纤维有限公司100%股权作价1.65亿元,将利润率较低的资产转让出去;

内蒙古鲁阳节能材料有限公司年产12万吨陶瓷纤维毯项目第一期4万吨产能的基建、装备安装、配套设施建设等工作,新建产能于2023年3月份建设完成并投产;二期还有一部分在建工程,公司在建工程总额0.75亿。待全部投产对营业收入和营业利润会有一定贡献,当然还需要看市场景气度,是否工厂会满负荷运转。

三、行业发展情况:

1、行业发展空间:

2021年国内陶纤销量约83万吨,由于起步较晚,在耐火保温行业渗透率仅约3.5%。

高端市场格局优,强制性能耗标准望促行业产能出清。目前国内陶纤产能100万吨左右,CR3约80%。据性能划分,下游运用可分为高端耐火和低端保温市场。高端市场方面,由于下游集中于大型工业企业,只有具备一定生产规模的企业才能为客户提供全方位产品服务,从而建立长期合作,且参与玩家较少,格局较优。低端市场方面,2022年11月,行业能耗强制性国标正式实施,现有产线尤其低端产线仍有至少10%未能达标,届时落后产能或将被强制性出清,行业格局望进一步优化。

2、行业发展趋势

耐火材料总体可分为定形耐火材料、不定形耐火材料和保温隔热材料,陶瓷纤维属于耐火材料细分产品中的保温隔热材料。

结构上看,2021年全国耐火材料总体产量2403万吨,同比-3.0%,其中定形耐火材料、不定形耐火材料和保温隔热材料产量分别达到1321/1021/61万吨,同比-3.7%/-2.3%/+2.0%。2017-2021年,保温隔热材料产量CAGR+4.6%,高于行业整体1.2%的复合年增速。

根据《石油焦煅烧高温烟气管道保温结构分析》,虽然全纤维结构单价高于耐火砖保温结构、耐火浇注料保温结构(不定型耐火制品),但单位成本较前两者分别降低19%/11%。

中国耐火行业协会统计,2021年保温隔热耐火制品产量61万吨,占整体耐火材料产量约2.5%,实际陶瓷纤维还包括用于工业窑炉的高端耐火产品。2021年鲁阳节能陶纤产品销量42.3万吨,考虑行业其他厂商规模相对有限且行业仍有产能陆续退出,我们假设其他厂商销量较上年持平,则2021年行业总销量约83万吨,行业渗透率约3.5%,以鲁阳节能21年陶纤单价计算,市场空间约53亿元。从下游应用来看,冶金和石化是陶纤两大应用领域,合计占比超50%。

根据各公司2021年年报,鲁阳节能陶瓷纤维产品单价约6418元/吨,濮耐股份全口径(含定形及不定型产品)单价为5491元/吨,中钢洛耐定形和不定形耐材单价分别约5474与5146元/吨,综合来看陶瓷纤维制品单价相较于传统耐材产品高17-25%左右,但是具备显著节能优势。

防腐及耐火材料成本占其采购总额比重不足5%,综合前文对于陶瓷纤维优异的性价比分析来看,未来陶纤市场渗透率有望进一步提升。

陶瓷纤维按使用温度大致可分为三挡:低档(800-1100℃),中档(1200-1300℃),高档(1300-1500℃),其中低档陶纤主要用于管道保温等领域,中高档产品一般用于工业耐火领域。以陶瓷纤维毯为例,据耐材之窗数据,22年12月低端陶纤毯(普通型、标准型、高纯型)价格中位数在3900元/吨,中端产品(高铝型)价格中位数在6000元/吨,高端产品(含锆型)则在11500元/吨左右。

技术水平决定使用温度,低档产品竞争激烈。

中高档陶纤市场参与企业较少,竞争格局佳。

四、企业发展情况

1、商业模式&发展空间

公司主要销售陶瓷纤维制品、工业过滤制品。收入的增长主要依靠:

下游(石化、冶金等)的增长对耐火材料需求的增长;

陶瓷纤维对传统定型、不定型耐火材料市场份额的替代;

工业过滤制品销量的提升(毛利率较低);

远期奇耐对公司新业务线的开拓,据双方2022年签订的《战略合作备忘录》,未来双方合作重点包括奇耐增加对公司固定资产投资,主要集中在排气控制、特种纤维、工业热管理等领域,且逐步将奇耐在中国业务(玻璃微纤维资产、工业过滤材料等)整合到鲁阳平台。

2、波特五力模型

目前国内陶瓷纤维行业规模化企业数量较少,大部分企业产能规模在5万吨以下,且以生产低端保温类棉毯产品为主,低端保温类棉毯产品竞争激烈。2022年,国内同行业企业在山西、内蒙古等地陆续实施了一批产能建设项目,以生产低端保温类棉毯产品为主,以上产能的增加,进一步加剧了陶瓷纤维

低端保温类棉毯产品的市场竞争。受生产成本上升、建材等下游行业需求减弱、销售价格下降等因素的影响,同行业上述新上产能普遍未满产。

对于同行的竞争,公司的优势在于规模优势带来的高效经营以及中高端产品产品优势和技术优势。

公司对上下游的占款能力小于被占款能力,常年差额基本上维持在20%左右的水平。

3、主营业务分析

营业收入:

营业收入逐年增长,但2023年半年报显示营业收入出现下滑。

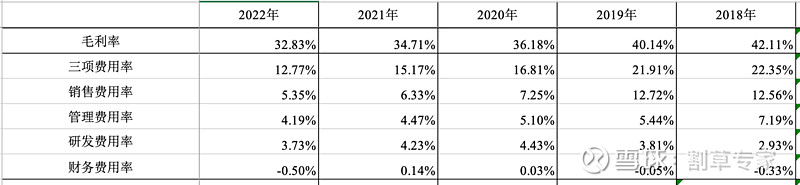

2022年公司逐渐剥离毛利率低的玄武岩产品,根据2023年半年报公司产品主要为陶瓷纤维制品、工业过滤制品和玄武岩产品,陶瓷纤维制品占营收93.17%,工业过滤制品占营收5.07%,玄武岩产品及其他占营收1.76%。

陶瓷纤维制品毛利率34.28%,工业过滤制品毛利率10.20%。

成本端:

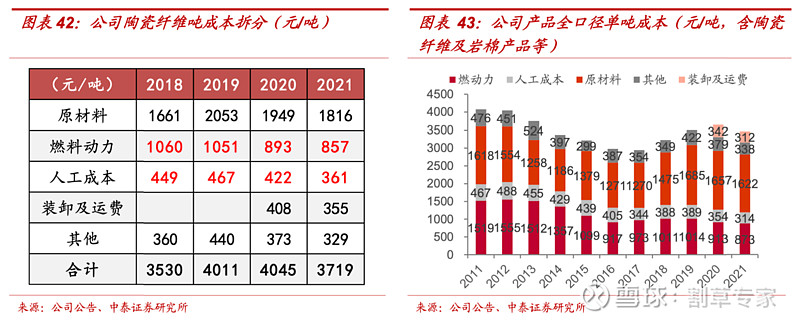

2018-2021年公司陶瓷纤维单吨成本构成中,燃料动力及人工成本合计由1508元/吨下降至1218元/吨,降幅约19%。受限于数据可得性,从全口径单吨成本来看,2011-2021年公司吨燃料动力、人工成本自1519元/吨、467元/吨分别将至873元/吨、314元/吨,累计降幅达到约42%、33%,增效降本成果显著。

费用端:

公司控费效果明显,销售费用率和管理费用率逐年下降,但后续费用率下降空间有限,研发费用率近年来稳定在4%左右。

4、公司核心竞争力

低端产品的高效经营,中高端产品的技术优势。

5、股权结构

2015年奇耐亚太持股29%成为第一大股东,2022年增持至53%成为控股股东。

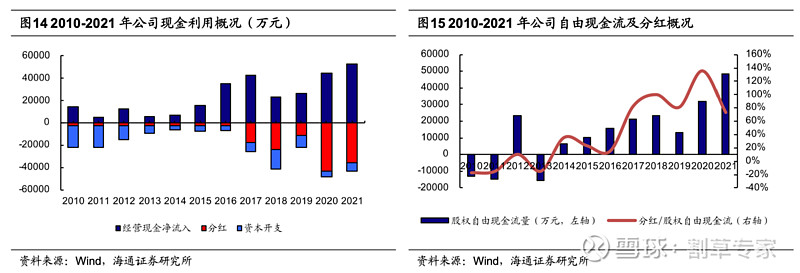

6、分红情况

2017年起分红率提升显著,2017-2021年累计分红占股权自由现金流量的比例约94%。

按照2023年9月股价每股16元计算,以2022年分红政策:2022年末总股本506,332,586股为基数,每10股派发现金红利8.00元(含税),不送红股,不以公积金转增股本,股息率约5%。

7、企业发展遇到的问题&影响估值的主要担忧

(1)经济低迷,下游需求景气度下降;

(2)低端陶瓷纤维竞争激烈,价格下降;

(3)应收账款逐年增长并数额较大;

(4)管理团队更换后高管团队能力有待验证。

8、业绩变化背后的原因

2023年半年报营业收入同比减少2.2%,营业利润同比减少22.4%,可能价格战抢占市场,待验证。

9、六维分析

考虑到公司历年优秀的分红情况,可以给8分。

五、财务分析

1、类现金资产:

金融资产以货币资金为主,可能与应收账款较多有关,手中大量现金除分红外用于日常经营流转。

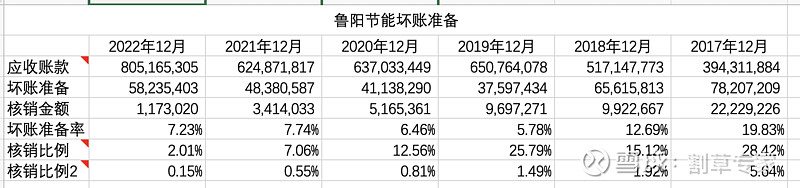

2、应收类账款:

应收账款与货币资金占营收比重相近

核销比例为核销金额/坏账准备,核销比例2为核销金额/应收账款

2022年之前公司历年核销比例(核销金额/坏账准备),应收账款虽然逐年增长,但从历史上看应收账款风险较小。

3、有息负债:

有息负债基本为0,财务状况良好。

4、固定资产:

作为一个制造业企业,固定资产占总资产比重常年在15%~25%之间,企业扩展并不是很困难,而且公司综合折旧率在15%左右,比较稳健偏激进的综合折旧率,公司的财务政策比较保守。

六、估值分析

根据估值体系,买卖点确定如下:

2023年总股本5.06亿

买点:当估值下降到84.4亿时(对应股价16.7元)建立观察仓,当估值达到73.1亿时(对应股价14.5元)大幅建仓。

卖点:按照三年一倍收益率,无风险利率为4%计算,当估值达到124.8亿时(对应股价24.7元)逐步卖出,当三年后(2027年)估值达到219.2亿时(对应股价43.3元)全部卖出。

上述估值未考虑年化4%~5%的分红,在估值安全垫的基础上,分红可作为进一步的安全垫。

七、风险分析

(1)经济低迷,下游需求景气度下降;

(2)低端陶瓷纤维竞争激烈,价格下降;

(3)应收账款逐年增长并数额较大,导致坏账较多;

(4)董事长更换后高管团队能力有待验证;

包括但不限于上述原因可能会导致未来三年年化收益率不及12%

八、后续跟踪要点:

企业经营要点:

(1)营收、营业利润增长情况,产能利用情况;

(2)应收账款坏账核销情况;

(3)分红情况;

(4)公司现金流

重点跟踪研报:

中泰证券分析师——孙颖