这支净现金股受惠美国利率维持在高位

中远海运国际享受航运周期和美国高利率的红利

(注:这篇文章原本是个我在其他平台发布的自己制作的视频,首次发表时间是4月11日,现在我把它转为文章在雪球发表)

美国3月份通涨数据超预期,美国高利率可能会维持较长时间.中远海运国际持有现金62.6亿港元, 并且没有任何有息借贷, 是净现金状态. 自從2022年美国进入加息周期,中远海运国际是受惠公司. 2022年中远海运国际利息收入增加105%,达到1亿元, 现金存款的回报率从2021年的0.75%提升到1.62%.2023年中远海运国际利息收入进一步增加171%,达到2.7亿元, 现金存款的回报率从2022年的1.62%大幅提升到4.37%.

中远海运国际总负债10.2亿元,现金超过整家公司的总负债.意味是net net cash 净净现金公司. 财务状况非常之好. 将现金扣除整间公司的总负债,以及少数股东权益之後,净净现金(net net cash)有49亿元, 以4月11日收市价3.68元计算, 净净现金(net net cash)是市值92%, 股息率有10.9%.

接下来,讲中远海运国际的业务构成. 主要分为两大部份. 第一个部份是中远海运国际本身的业务,第二个部份是合营公司的业务.

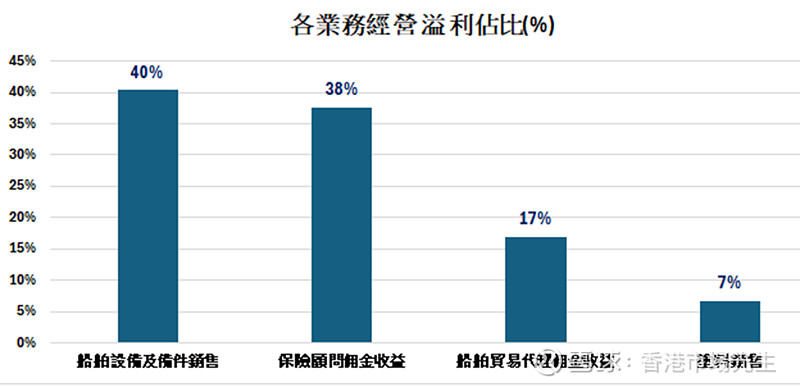

中远海运国际本身的业务, 主要有四个板块.

第一是船舶设备销售,主要是卖设备给现有的船舶,及新造的船舶,2023年贡献经营溢利占比40%

第二是保险顾问业务,主要经营水险及非水险的保险中介业务, 2023年贡献经营溢利占比38%

第三是船舶贸易代理业务,主要为航运企业提供船舶建造买卖和租赁的代理服务,2023年贡献经营溢利占比17%

第四是涂料销售,包括集装箱涂料,以及船舶涂料. 2023年贡献经营溢利占比7%.

值得注意的是,并入中远海运国际利润表的涂料销售经营溢利占比不大,因为涂料销售最大的部份是放在持有50%股权的合营企业中远佐敦.

中远佐敦是中国最大的船舶涂料生产企业. 中远海运国际和挪威佐敦集团各自持有50%股权. 受惠航运周期,中远佐敦2022年和2023年连续两年盈利增长超过1倍.2024年到2026都是交船的高峰期, 这波船舶涂料的红利应该可以持续.

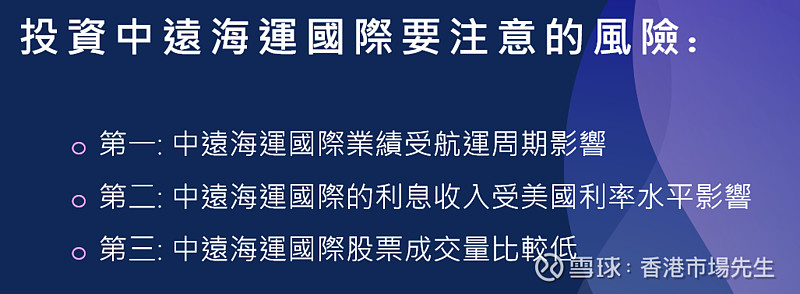

最後讲一下,投资中远海运国际要注意的风险.

第一,航运是周期行业,周期有高低起伏,中远海运国际的盈利,会跟随航运周期波动

第二,美国高利率能够维持多长时间,会影响中远海运国际的利息收入

第三,中远海运国际的成交量比较低,有流动性风险.