中海石油化学是股息率接近10%的高息股

(注:这篇文章原本是个我在其他平台发布的自己制作的视频,首次发表时间是3月26日,现在我把它转为文章在雪球发表)

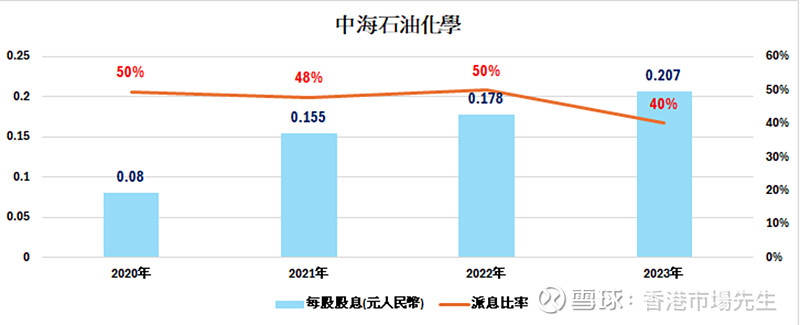

中海石油化学派息纪录非常好,股息持续增长,派息比率稳定.2023年每股派息0.207元人民币,增长16.3%,派息比率40%. 由于2023年公司出售天野化工67 %的股权, 带来一次性的出售收益8.5亿元, 扣除非经营因素, 调整后的派息比率55%, 派息比率比2022年提升了5个百分点.以3月26日股价2.25港元计算,股息率有9.9%.

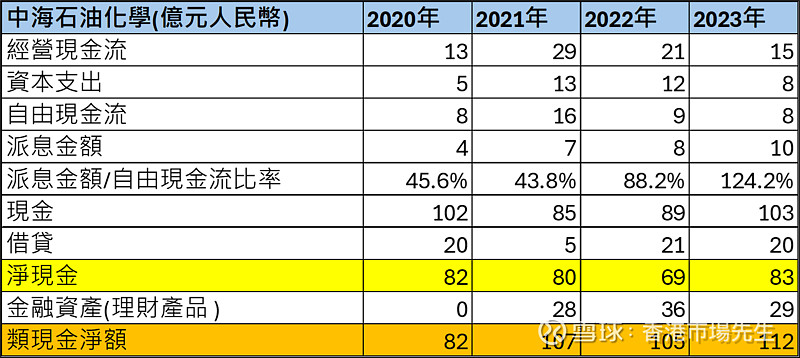

收息股一定要看派息能力.派息能力要看几个数据. 包括经营现金流,自由现金流,以及现金水平.

中海石油化学每年经营现金流从十几亿到二十几亿之间,每年资本开支低于经营现金流,所以,自由现金流是正数.

2023年中海石油化学经营现金流15亿元,减少6亿元, 资本开支8亿元, 减少4亿元, 自由现金流8亿元, 只减少1亿元. 派息金额与自由现金流比率是124%, 相信管理层已经平衡了自由现金流,盈利以及公司的现金状况.

中海石油化学2023年底持有现金103亿元,同时有借贷20亿元.净现金83亿元.不过公司每年都会将部分现金,去买银行的理财产品,去买银行的理财产品,保最低收益的结构性存款,年期都是一年以内到期的.如果加上这些结构性存款,2023年净现金112亿元,增加了7亿元.公司现金非常之充裕.

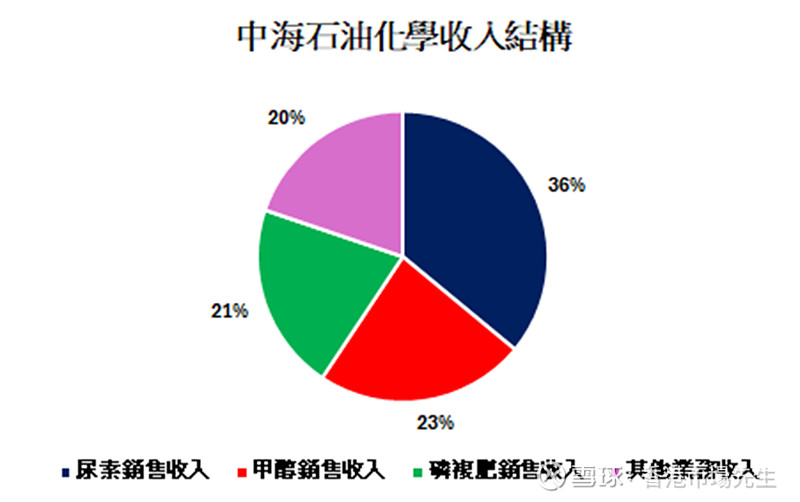

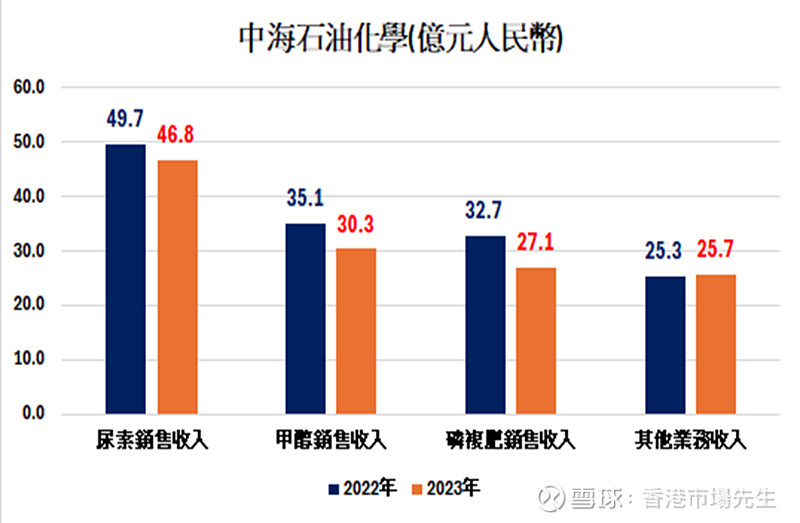

公司业务的简介.中海石油化学的收入结构, 尿素销售收入占比36%,甲醇销售收入占比23%, 磷肥和复合肥销售收入占比21%.

2023年中国粮食总产量为69,541万吨,比2022年增加了1.3%,粮食需求刚性, 肥料需求保持增长, 但价格就会随季节波动.2023年全年尿素价格波动范围,从人民币2,000-2,700元每吨之间.

中海石油化学的优势是,兄弟公司中国海洋石油开采的南海天然气,里面二氧化碳的含量比较高,公司跟中国海洋石油签署了长约,以优惠价获得稳定的富碳天然气供应.据说,成本比采用煤低10%左右.

对于客户的收费模式,简单讲有两种. 第一种是先收钱,后交货或者提供服务, 第二种是先交货或者提供服务, 之后才收钱. 当然是先收钱的模式最好.

中海石油化学的销售,中海石油化学的销售.就是要求客户以现金或者银行汇票 acceptance bill支付. 如果是出口销售, 则接纳信用证 letter of credit.

从资产负债表的角度, 收费模式是合同负债越大越好, 应收账越少越好.

中海石油化学2023年的合同负债6亿元,减少了2亿元, 但同时应收账也减少了2亿元, 只有3亿元. 合同负债比应收账多, 意味着是先收钱后供货为主, 这个是好事.