现金满爆的越秀服务. 净现金是市值的1.2倍. 未来有潜在派发特别股息和回购股份的空间

(注:这篇文章原本是个我在其他平台发布的自己制作的视频,首次发表时间是3月19日,现在我把它转为文章在雪球发表)

越秀服务2023年业绩有两大亮点. 第一个亮点是现金满到爆. 截至2023年底越秀服务持有现金47.04亿元人民币,按年增加7.9%.而且上市至今每年现金都是增加的.是真正把物管轻资产生意模式落实到位.而且公司没有任何有息借贷. 意味着净现金47亿元人民币,相当于51亿元港元.

越秀服务2023年经营现金净流入虽然比2022年跌了7.3%,但大致上已经企稳在7亿元的水平.越秀服务经营现金净流入是净利润的1.4倍,证明它赚的是真钱.目前市场很怕一些物業公司,赚的只是应收账,几年后就变成坏账,要做减值.

物管行业跟经营现金流息息相关的一个指标,是应收账款天数.应收账款天数是越短越好,越快收回现金越好.越秀服务应收账款天数从2021年的97天,下降到2022年的89天,再到2023年进一步下降到77天.相比之下,碧桂园服务2022年应收账款天数是112天.

越秀服务2023年开始派中期股息,意味着一年派两次股息. 2023年全年派息每股0.16元人民币,按年大增64.9%.派息比率从2022年的35%,提升15个百分点到50%.

未来股息展望,管理层表示未来会维持派息比率在50%的水平.意味着恒常的派息增长,主要靠盈利增长.公司账上47亿元现金,主要是持有人民币,2023年单利息收入已经有1.07亿元.在现金爆满的情况下,未来是有潜在派发特别股息,以及回购股份的空间.

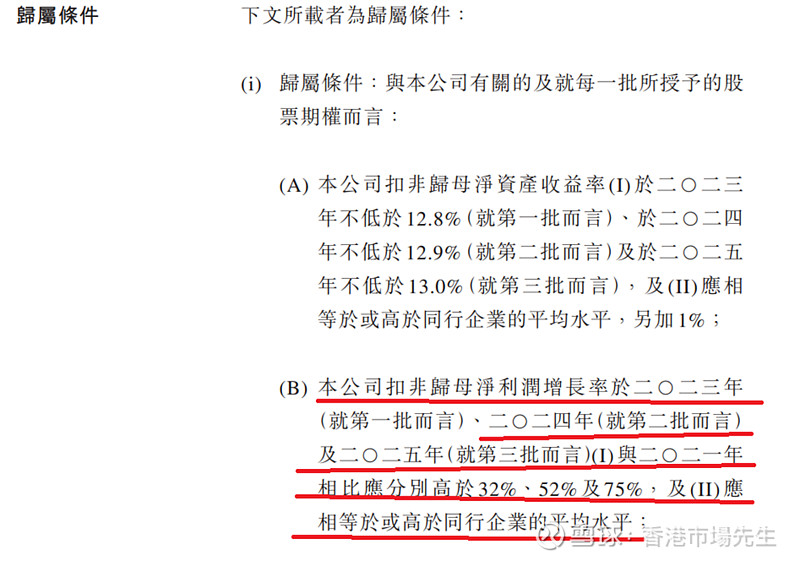

管理层有股权激励计划.意味管理层的利益,跟小股东的利益更趋一致. 每股行权价格3.334港元,比现价2.9元高. 行权价格是不会因为股息而调整.

股权激励的解锁条件,是跟公司的盈利挂钩.2023年2024年2025年的股东净利润,要在2021年的基础上增长32%,52%以及75%.

意味着,2023年/2024年/2025年股东净利润至少要达到4.7亿元,5.47亿元和6.3亿元人民币.2023年股东净利润4.87亿元,已经超过解锁的条件,意味过了第一关.

如果按股权激励解锁条件计算,2024年和2025年,每股派息将达到0.18元和0.21元人民币,同比增长12.5%和15.1%,以现价2.9港元计算,预计2024年,2025年股息率将达到6.7%和7.8%.如果公司2024年和2025年实际股东净利润能够超额完成,股息率将会更加高.