经过几天的漫长等待,雪峰科技实控人变更事项终于有了答案:广东宏大!

算是一个很好的结果:

其一是新实控人实力雄厚,两者结合算是强强联合;

其二是收购价格远高于目前股价,达到9.8元/股,即雪峰科技市值105亿元的估值;

其三是来自新实控人的民爆资产的注入承诺。

背景

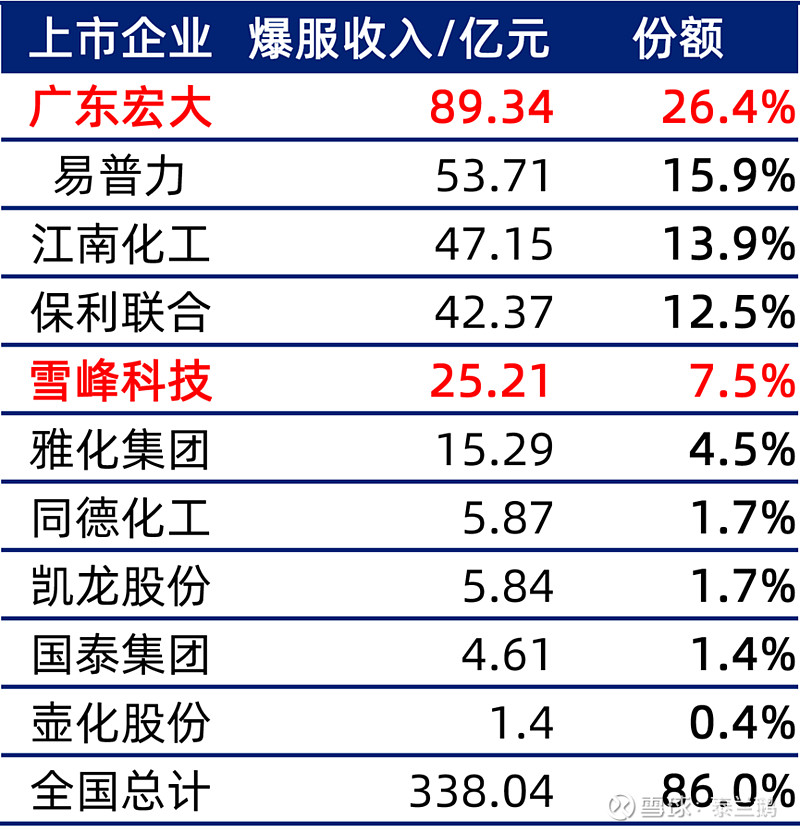

从中爆协公布数据来看,广东宏大的爆破服务收入93亿元,远远高于第二、三名;而雪峰科技的爆破服务收入也是排名靠前,达到了25亿元,位列全国第四:

而从上市公司统计口径来看(这个口径包含了海外矿服收入),2023年各家爆破服务收入排名如下:

无论是哪种口径,此次宏大和雪峰结合后,爆破服务收入总和都将达到115亿元左右,份额达到34%,即超过全国的三分之一,更是超过易普力和江南化工的矿服收入总和!

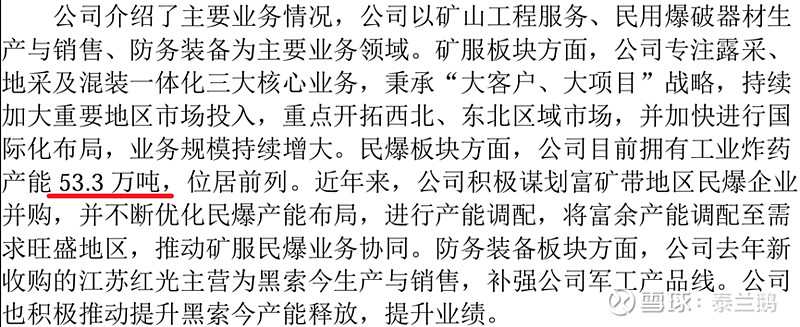

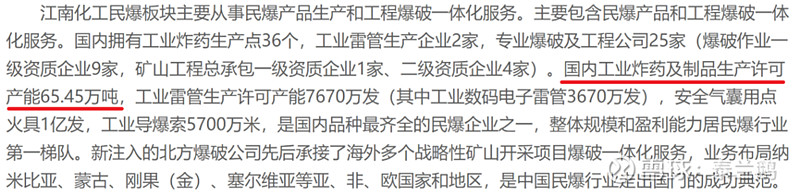

从许可产能来看,广东宏大目前达到了53.3万吨,而雪峰科技达到11.75万吨,并且还有部分参股产能待释放(权益产能1.8万吨),总计将达到66.85万吨,超过江南化工的65.45万吨(江南化工最新收购的5.5万吨产能待公告@兜兜麦肯 @门头沟张二狗 ),也将位列所有上市公司首位(当然很快会将被江南化工再次反超):

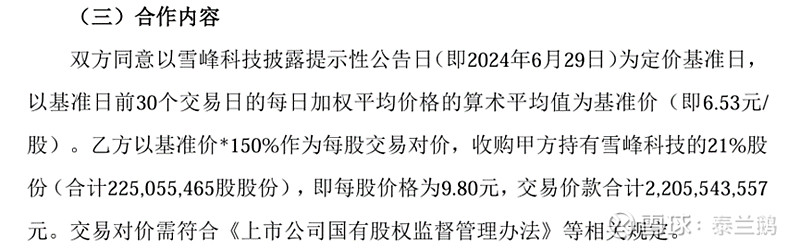

收购价格

此次的收购价格也是超预期的,达到了9.8元/股,对应TTM市盈率达到14倍,证明雪峰科技目前6.2元/股的价格以及不到9倍的PE在二级市场被远远低估了。

此次收购方式是通过现金收购,而广东宏大目前账上的货币资金达到了25亿元,高于收购对价,目前广东宏大的资产负债率为53%,比较健康,2023年现金流达到了14亿,也是很不错:

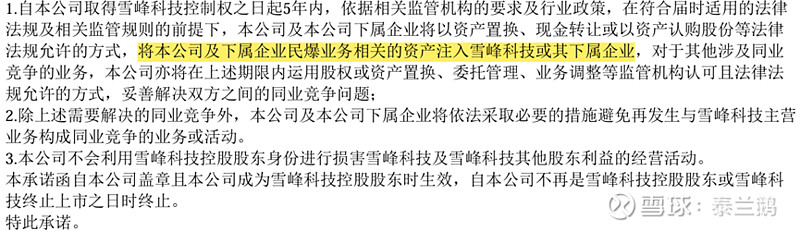

收购承诺

此次重组还有一个亮点,即广东宏大对雪峰科技做出了同业竞争承诺,要求在5年内将广东宏大旗下所有民爆业务相关资产注入雪峰科技:

同时也对关联交易的价格公允性(事关未来玉象硝酸铵的销售价格)做出了承诺:

其他

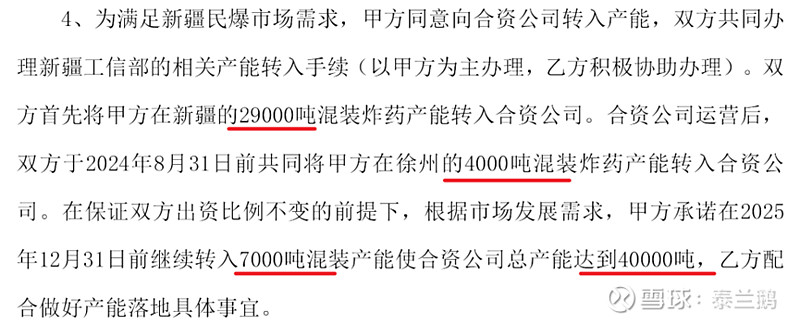

意味着未来广东宏大向疆内转移产能将会变得更顺畅

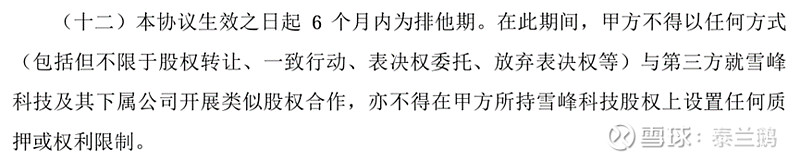

意味着雪峰科技在未来6个月内不能再和其他潜在意向买家(比如易普力、特能)探讨转让可能了(但6个月后可以)。

风险

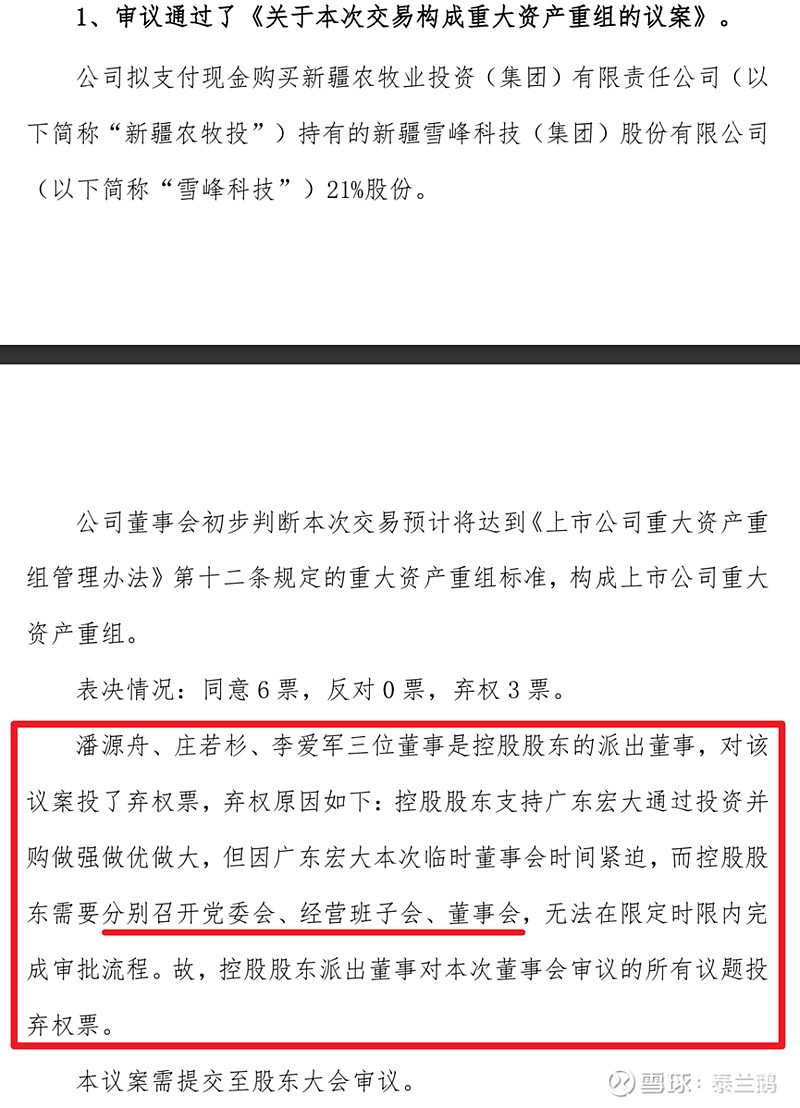

广东宏大控股股东方广东环保集团这边还需要走流程:

这事儿并非板上钉钉,也可能随着市场变化有新的变化:

附:三大民爆企业产能布局版图:

附:广东宏大矿服情况(后面单独发)

未来目标:公司内部目标是要在2025年末炸药许可产能达到100万吨;海外营收占比从2023年的8%提高到2024年的15%以上(今年收入层面目标50%+增长,去年是+33%),争取2025年达到30%;2024年谈妥20万吨炸药新产能,落地不少于10万吨(这波收购雪峰直接完成目标);矿服增速达到20%以上。

在手订单情况:公司在手订单目前在300亿以上(90%国内,10%海外),行业排名第一,和易普力、江南化工纳米比亚等公司的订单口径不同在于宏大的统计口径不包含长期订单,这些订单都会在5年内释放完毕,24年将会释放100亿元以上,而同行的一些大单需要超过5年释放。预计每年也会新签超过100亿的矿服订单。2023年新疆收入增幅+122%,西藏+65%,海外+33%,还是比较猛的。

产能利用率:公司披露的产能利用率虽然只有84%,是产能调配需要时间的原因,实际上目前的炸药产能供不应求。

矿服收入结构:60%是金属矿(一半金铜矿,一半镍、钴、锂等其他金属矿),煤矿18%,砂石骨料15%,其他7%;

海外矿服情况:公司的海外矿服收入增速还是相当快的,从2020年的一亿多元迅速增长到去年的接近十亿元人民币,海外主要是跟着紫金走(紫金参股江南化工后对于宏大的海外接单没有产生任何影响,主要还是因为宏大作为紫金最核心的供应商已经几十年了,另外价格、技术等方面也比不了),2024年即将释放大矿主要是圭亚那的奥罗拉以及哥伦比亚的武里蒂卡,公司今年还将在非洲新建一座炸药厂(当地需求约4万吨),这座厂落地前海外的炸药需求全部靠外采。

结论

好!