今天简单讲一个上市公司业绩承诺未完成的补偿案例:皖维高新的业绩承诺未完成的补偿方案公告。

案例

背景是公司于2022年8月成功收购并表标的皖维皕盛,当时给的业绩承诺如下:

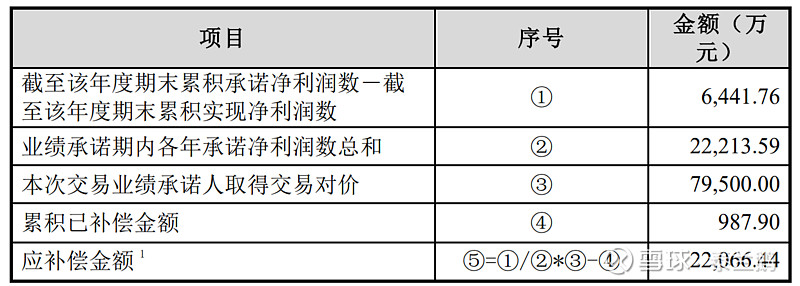

但2022-2023年这两年实际只完成了承诺业绩的不到一半,即6,326.74/(4616.54+8151.96)=49.55%,如此一来就有了6441.76万元的差额,如何补偿呢?公告中给了公式:

也就是说,少赚了6441万,你要补偿回来2.2亿(实际相当于是还回股本注销)。

再解读一下就是:你少赚了多少,就得把当初收购花的钱按少赚的百分比都给我还回来!

也就是说:如果2024年继续只赚承诺业绩的一半的话,那补偿还回来之后,相当于当初收购价格直接半价。

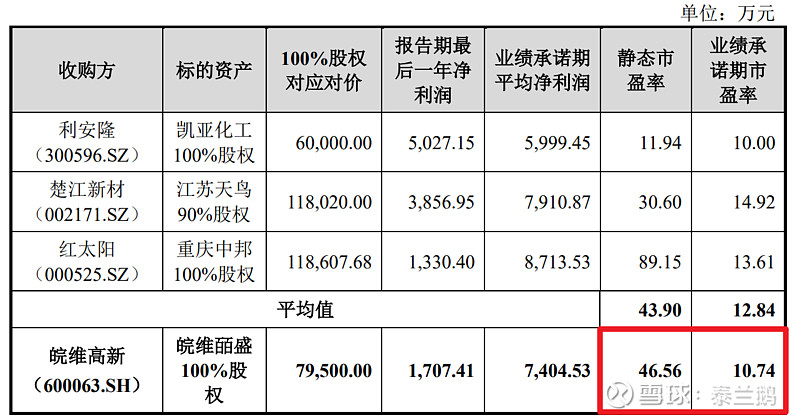

当初是高溢价收购,增值率达316.2%,静态市盈率高达46.56x:

而溢价背后最大的支撑就是比较激进的业绩承诺,按照业绩承诺期市盈率只有10.74x;如果2024年继续完成业绩承诺的50%。则相当于按照21x市盈率收购,还算合理;如果后续化工周期转好,业绩回升,那这将会变成一笔不错的交易。

公司跟踪方式

顺便一提,这家公司和星湖科技一样,也是一家业务简单,主营集中,好跟踪的省级国资委国企,这里简单介绍一下跟踪方式,公司具体基本面后续有机会了再放:

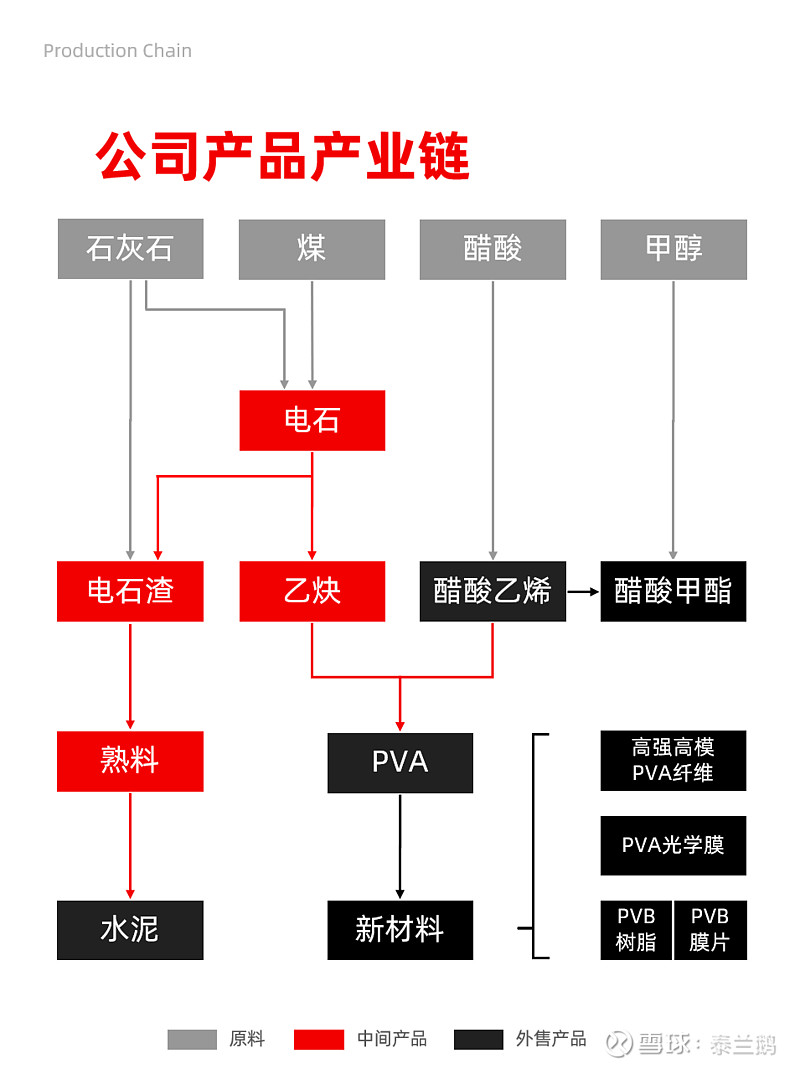

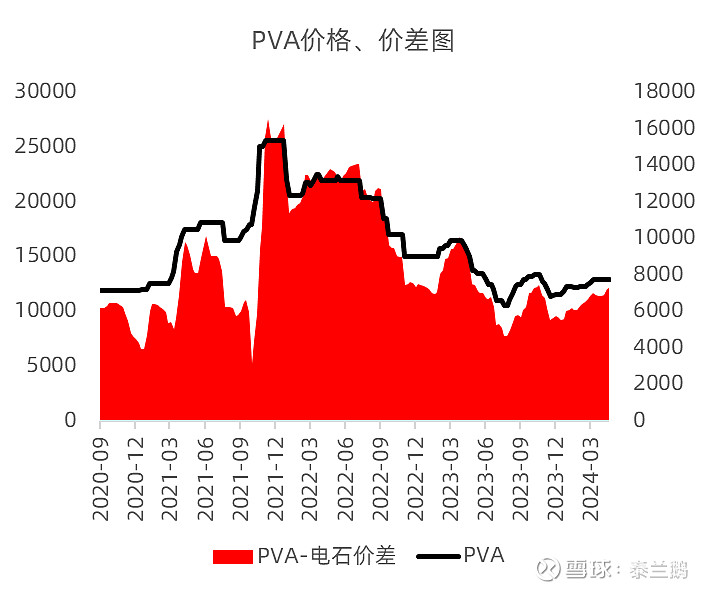

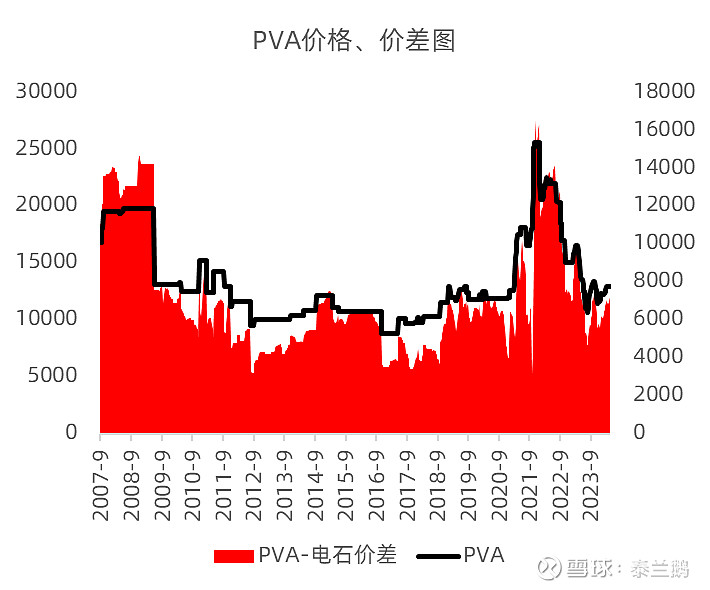

跟踪方式就是跟踪PVA价差:

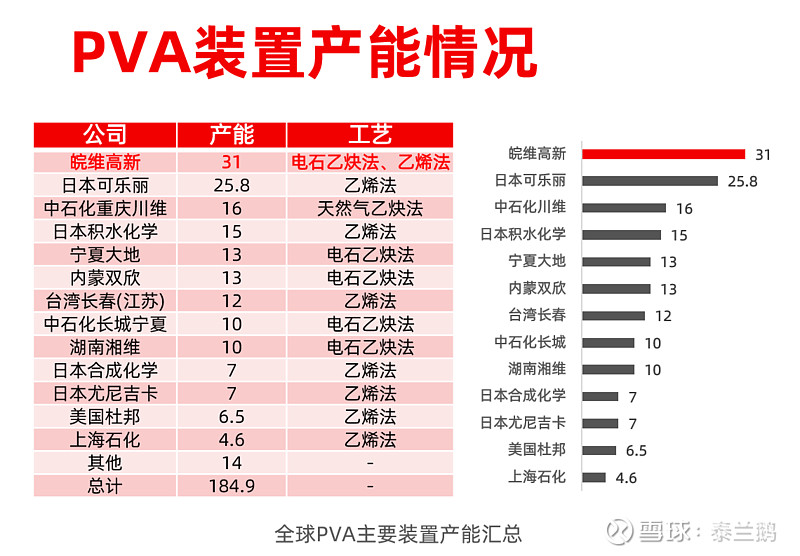

公司一大半(20/31=65%)产能都是电石法,生物乙烯法利用率低,从产量看电石法占比会更高,所以直接参考PVA-电石价差即可。

从边际看,今年以来PVA价差持续小幅攀升,但股价变化不大。从历史看,净资产附近(即pb≈1)的价格,即目前价格是不错的建仓时机,但后续股价的上涨还要待到PVA价差继续有所突破。