本文为原创,欢迎讨论。 #航运周期# $太平洋航运(02343)$ $中远海控(SH601919)$ $招商轮船(SH601872)$

一、干散货航运市场的弹性

首先需要声明的是,干散货市场(主要承运大宗商品)和集装箱(产成品为主)是完全独立的细分市场,虽然都受益于经济的复苏,但就供需因素、结构,季节特点等均各有不同。

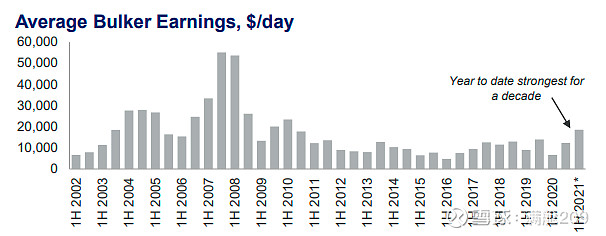

国际干散货航运市场的租金水平自今年2月下旬才启动,截止目前以超大灵便型为参考的市场租金水平已达到28000美金/天,而该船型在过去几年基本处于1万美金左右,行情创下10年新高,回到2010年的小高峰,但距离07年超级周期创下的10万美金/天史诗级顶点还有距离。

二、供需结构

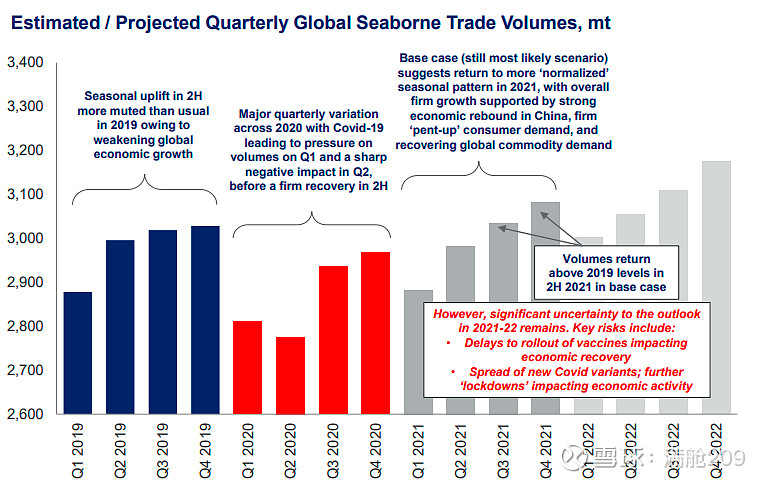

1、需求:从全球干散货贸易量来看,按照Clarkson的季度拆分,需求将从21年Q2回到往年水平,并于Q3进入旺季后大幅上涨。并且,2022年随着各国经济复苏和财政刺激的变化,货运需求都将同比上升。

2、供给:

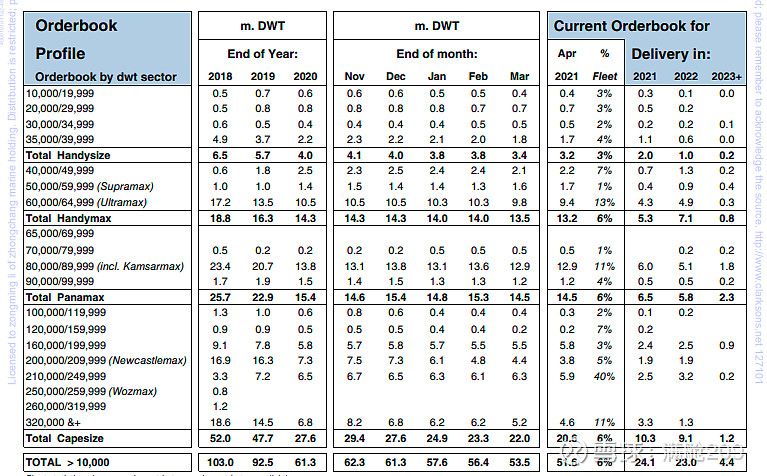

1、在手订单:由于过去十年的大熊市,加上国际环保公约的实施对船舶碳排放的限制的不确定影响,近年来新船订单量屡创新低。我们从当前新船订单结构可以看到,当前新船订单占全球总运力的比例仅为6%。而太平洋航运的主要船型超灵便性散货船和小灵便型散货船,其订单量更低(小灵便性仅3%)。

2、新船交付:众所周知,船舶的建造周期一般为两年,即便在今年行情回暖、船厂赶工的情况下,建造期极限缩短到一年。上述新船订单对存量运力的增长也仅为每年2%左右,市场运力紧平衡的透明度将至少持续两年。

3、未来订单:在航运市场经历了长达十年的熊市后,尤其是15年的惨淡行情,无数民营船厂永远的退出了历史舞台,船厂集中度大幅提升。当前,在集运市场的火爆下,当前船厂船坞已经爆满,且船厂均倾向于接高货值的集装箱船,相对低价、低利润(尤其钢价暴涨)的散货船恐怕在短期内很难见到暴增的风险。

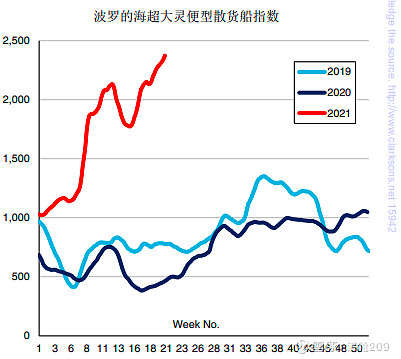

图片上传中......

三、太平洋航运

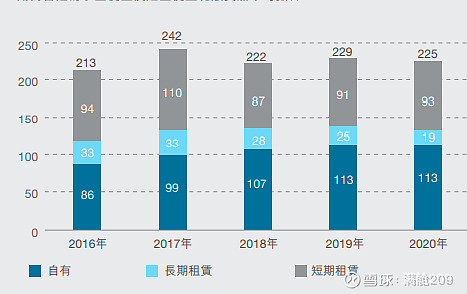

1、运力规模:公司主要以小灵便型和超灵便型船型为主,在过去十年的震荡期仍在不断提升市场规模,自有运力不断增加,至20年底达到500万吨,且以东南亚为中心,运营全球航线,在头部干散货航运企业中,具备独特的优势。

1、领先行业的管理能力

公司管理团队十分优秀,有着突出的成本控制水平(船舶租赁成本不断降低,管船成本控制在4千美金/天)。以公司2020年年报为例,在市场全年受疫情极端影响的情况下,公司仅录得小幅经营性亏损2000万美元(处于谨慎考虑,于20年中低迷期计提船舶价值2亿美金,进一步降低了未来折旧压力)。

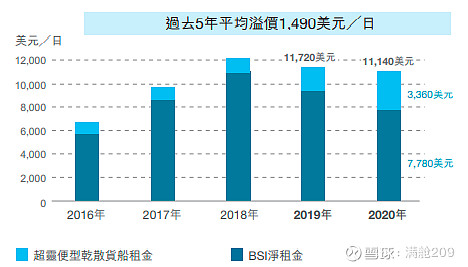

这种稳健的经营表现,是让很多同行都感到惊叹的。我们从公司披露的过去五年的平均TCE租金水平来看,均大幅领先市场平均指数,体现了公司优于市场的管理能力和稳健的操作风格。

3、21年的业绩预测

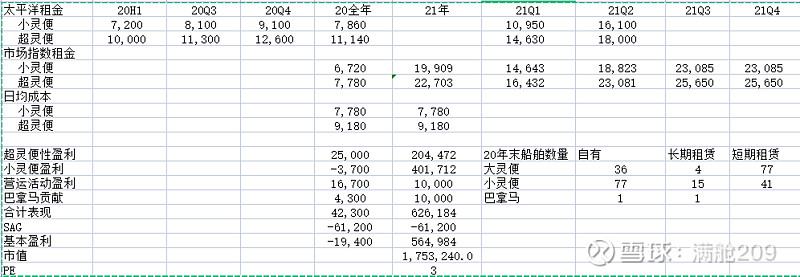

基于公司稳健的操作风格,公司习惯于提前一到两个季度订立租船合约,这也使得公司Q1的业绩并未体现出同步于市场的涨幅。然而,自Q2开始,相信公司的租金水平将大幅回升。我们根据公司已经公布的上半年已定租金水平和假设下半年租金水平仅维持当前市场平均水平,对公司的业绩进行测算,公司即便在Q1低租金拖累下,全年也可实现5.6亿美金(约42亿港币),对应当前PE仅3倍。

四、运价的可见度有多高?

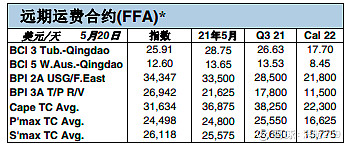

我们以新加坡运价期货市场(FFA)作为参考,当前市场Q3隐含租金仍然高达26000万美元/天,即便2022年也高达16000美元/天(一般来讲大幅贴水是正常情况),仍然比过去三年的平均租金上浮50%。也就是说,公司若当前选择全部套保的方式,即可锁定22年利润约20亿港币(对应当前6PE)。

五、结尾

本轮干散货周期回暖才持续了三个月,太平洋航运股价也已经接近翻倍,然而当前估值仍仅为3PE。市场当前对即将到来的旺季普遍乐观,下半年相信BDI指数仍有突破新高的预期,预计股价将随着中报的扎眼业绩和干散货市场进入下半年旺季的再度上涨而再创新高。

本人公众号:股谈论金,记录投资,欢迎关注交流。