五一放假期间,无意中扫描到君正集团大额分红,当年赚的利润27个小目标几乎全部分完,每股拟派息3毛2分,对应股息率大约7.3%。这个股息率让人很上头,但其2023年年报以及2024年1季报业绩均为负增长,对比同为电石法生产PVC的北原集团、中泰化学、鄂尔多斯,君正集团业绩下降的幅度最小,这里边是不是有猫腻? 会不会业绩造假?于是又花了2天时间,看了其上市以来的历年年报以及资本运作、盈利派息情况,从君正集团的发展史以及实际控制人杜江涛的操作手法来看,走的路子比较正,但也生猛无比。业绩造假的怀疑基本被排除,剩下要研究其未来业绩是否能恢复常态,如果能更进一步,来个反转向上,就更理想了。在分析其今后能不能稳健发展之前,有必要先看看他的过去。

君正大的发展大概可以分为两个阶段。第一阶段,自2003年创立到2018年,这十五年一路走来基本都是并购式发展,其创立的第2年,以6050万元的代价从华融资产接手原来黄河化工集团(现在的君正化工)92.15%的股权,随后2016年以968万元的价格从建设银行内蒙分行手中拿到6.67%的股权,实现完全控股;2006年-2007年陆续增资、进行技术改造,扩产PVC和烧碱产能,2011年内蒙君正上市,正式踏入资本市场,当时发行市盈率达到35倍,当然发展计划也是雄心万丈,根据招股说明书产能将扩张7-8倍。自2011年上市-2018年,君正现金分红很少,热衷于通过公积金转增股本的方式迅速扩大股本。2016年还增发了一次,7年间股本从6.4亿扩张到84亿,但这期间,公司做了两件大事,拟控股华泰保险和收购中化物流。如果说上市前入股天弘基金是小打小闹,上市后通过公开市场竞购华泰保险、收购中化物流绝对是大手笔,操作手法无比生猛。2014年-2016前后花了65亿左右并购华泰保险最终未能成功,去年全部转让完成后也给君正带来了超过40亿元的投资收益,虽然不一定符合杜老板的初心,但这些钱给了君正未来发展提供了很好的基础。对君正来说,2017年花费34.5亿的代价通过摘牌、协议受让方式全资并购中化物流或许更有意义,这个操作在当时并不被看好,但通过近三年来看,化工运输物流业务发展稳定,盈利占据半壁江山,有效缓冲了传统化工业务盈利下降,并为今后业绩增长提供了动力。2018年是君正的转折之年,因一个意外事件,杜老板从伯克希尔式发展的构想中猛然醒来,个人迅速转向公益;君正开始逐步退出华泰保险,深耕化工制造和化工物流两大主业。

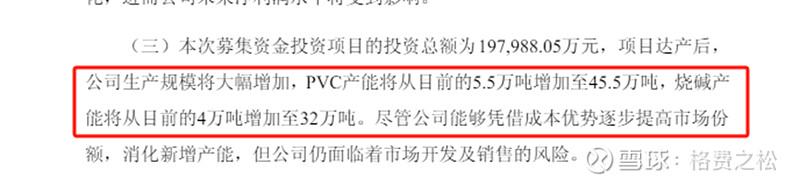

2019年到2023年可以视作君正的第二阶段,这五年是君正扎根生长,稳扎稳打,为未来发展奠定基础的时期,并在2020年(上市第十年)迎来了股价的高光时刻,市值一度冲上千亿。2019年-2022年,4年间营业收入翻了一番,从98亿增加至214亿,年净利润保持在24亿以上(2020-2022较高主要是华泰保险转让收益),期间PVC行业经历周期震荡,特别是2023年,是其产业链优势和收购来的化工物流业务有效抵御了行业风险。自2019年开始君正每年开始都有不低的现金分红,5年盈利累计近190亿元,分红110亿元,分红金额占净利润比重达到58%,这个比例在两市上市企业里并不多见,尤其民营重资产行业企业中。这里可能有人要问,剩余的近80亿未分配利润君正花哪儿了?2021年公司上马一个大额投资项目,已经投入71.5亿元,其中2023年投入了62.5亿。这个阶段君正项目投入基本是以自有资金为主,少量银行借款,负债率保持在40%以下,比较稳健。

从近期数据看,君正业绩负增长,即便推出了大额分红,股息率让人眼红,股价也是不温不火。君正的未来会怎样?从主营业务看,随着焦炭、甲醇以及可降解塑料下半年正式投产,年营业收入预计会增加140亿元,将进一步巩固其传统化工业务竞争地位。利润不好预估,因为没有怎么融资,财务费用较低,净增加是较为确定的。至于君正为什么要花32亿买船,大家看看国际局势和航运指数,可能就不那么担心了;从历史看,中化物流3年就收回了成本,也证明了君正的投资眼光。基于近期航运价格推测,君正现有的化工物流业务2季度利润很可能翻翻,当然这个只是预估。稍微长远一点看,随着新项目投产,PVC价格反弹,君正剔除投资后的业绩会明显改善。至于现阶段值不值得投资,或者说愿不愿意成为他的股东(股价不涨的话,每年拿7%左右的股息),每个人有自己的判断和选择;当然,本人相信其大额分红会继续,对5%以上的股息满足,已经配置部分仓位;如果近期补缺口、到4元左右,那就更理想了。