亮点:

1、整体毛利率提升近3个点,4季度利润开始正增长;

2、经营现金流保持稳健,资产折旧处理规范,利润比较实在;

3、在重大项目投资期间,继续提高分红,可能是高管年薪拿的不好意思了,给股东一个交代,股息率接近3%,勉勉强强吧;

4、PC市场需求将出现恢复性增长,叠加美元强势地位,应该会带动企业营收和利润继续反弹;

5、电子纸项目具有一定的想象空间,如果能搞好,利润能在现有基础上翻两翻,考虑后期浙江莱宝股权回购,可能还不止;

6、多家机构开始关注,股东人数减少,筹码集中度有所提升。

不足:

1、研发人员减少,研发费用少了3000万,这个原因不明;

2、高管年薪太高,和企业经营规模有点不匹配,这个始于2013年高管给自己创建的安乐窝,即以2012年净利润为基期考核标准,而2012年企业盈利是低谷,由此奠定了2013-2023近11年高管团队的高收入;高管团队几乎稳定的高薪酬一方面对企业稳定经营有驱动力,限制了高风险投资冲动,但也抑制了企业高成长的机会探索,好在电子纸项目基本落地;

3、业绩激励过剩而股权激励不足,高管的激励基金应该和企业中层及骨干进行捆绑,并全部买入自己公司股票,进一步和股东利益进行捆绑。

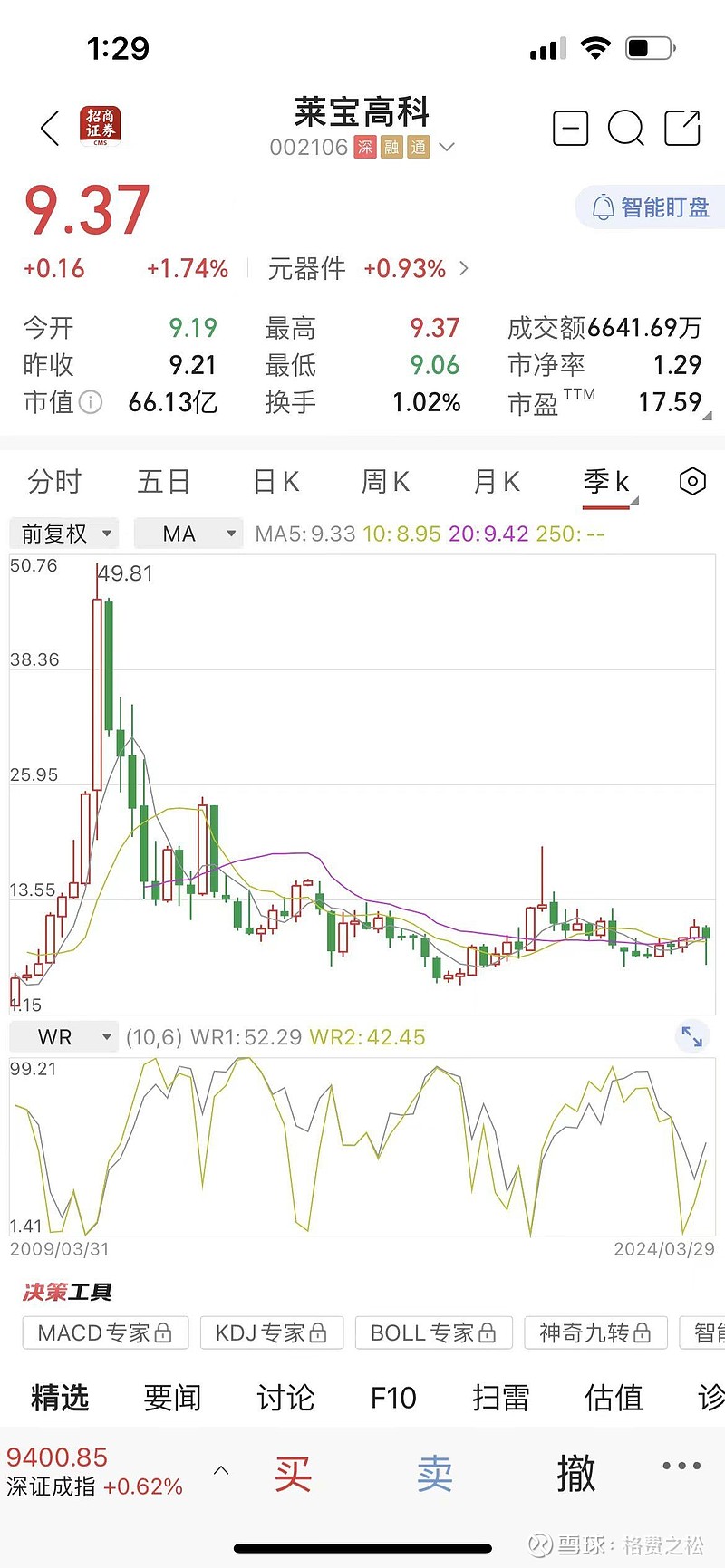

总评: 毫无疑问,现阶段莱宝经营和财务数据是稳健的,8-9元的价格买入投资风险很小,这也是本人坚持持股的原因。如果莱宝管理层能将自身利益和企业市场价值进行深度融合,对待电子纸项目能像高管团队照顾自己年薪那样的心态去经营,莱宝未来2-3年大概率成为中型市值公司。