老龄化概念来袭,这让中药指数着实火了一吧。在中药板块还很低迷的2020年底和2021年初,菜鸟阿东分析过同仁堂和院内中成药企业,撰写了一些分析文章,并分别买入过同仁堂、同仁堂国药、葵花药业和康缘药业。感兴趣的看官请戳:

今天,菜鸟阿东接着摆摆慢病组合中羚锐制药的生意模式悲与乐的龙门阵。

羚锐生意模式简析

延续之前对整个产业链分析的文章,阿东将中药企业分为两种生意模式,一种是院外生意模式,一种是院内生意模式。

同仁堂、片仔癀、葵花药业就是典型的院外模式,主打的是品牌影响力。具体来看,同仁堂、片仔癀与葵花药业又有不同,前两者是百年老字号,品牌价值高且品牌维护资本投入需求较小,葵花药业是新生代品牌,需要不断地品牌营销高资本持续投入。从表1中可以看出三家企业的区别。葵花药业每年要投入近10亿做广告和业务宣传,是片仔癀的2倍,体现在营业收入和利润上,资本回报率就会低很多。同仁堂高是因为有零售业务,门店销售费用占比很高。

康缘药业、步长制药和沃华医药是典型的院内模式,主打的是独家品种和院内差异化学术和市场推广营销。看官您肯定知道学术推广这是什么意思。![]()

而羚锐制药和奇正藏药虽然有50%销售费用占比,与院内企业相当,但与上述企业性质又不完全相同,因为这两家拥有的主打产品是双跨品,既有院内集采的需求,又有院外零售的需求。其中羚锐每年花在院内推广和院外广告促销费用1.5:1。

羚锐生意模式的最大优势

羚锐的生意模式和同仁堂不同,和片仔癀有些类似:产品单一,主营业务集中且工艺简单,固定资产资本投资需求少。(当然这也是膏药市场竞争激烈的原因——门槛太低)

同仁堂因为产品太多太杂,生产工艺复杂,所以常常需要新建工厂以支撑企业的拓展,这是同仁堂投资价值的硬伤,如果再叠加管理层管理效率不高,这就是雪上加霜。

羚锐制药的资本需求低到什么程度呢?

2015年公司启动百亿贴扩产工程,项目总预算只需要5.5亿,就能把产能从30亿贴提升到100亿贴,如果按1元/贴的单价计算,5.5亿的资本投资就能带来70亿的产能增长,这个投资回报率简直要上天。

可惜的是,一直到2021年,企业的膏药总产量也就14亿贴,产能利用率远远不达标,100亿贴产能直接规划到了2050年。

羚锐制药的销售费用演变史

仔细观察表2,可以发现以下几点信息:

1、从广告宣传费和市场推广费占比来看,羚锐比奇正更注重广告宣传营销策略;从销售人员费用占比来看,奇正又比羚锐更注重销售团队的地推式营销,同时奇正的销售人员数量接近1600人,而羚锐只有900人。同样都是贴膏龙头,它们的经营策略有所不同。同时销售渠道上来看,羚锐直销和经销各占半壁江山,奇正主要做经销+地推式推广。

2、羚锐历史上在2015年和2018年可能发生了营销战略转型工作。

对照年报披露的信息,2015年,信阳分公司(口服剂)启动了销售模式转型,在保持原有营销渠道的基础上,又增加了开发诊所和连锁药店服务营销两条渠道,2年后形成了“诊所开发为主,连锁药店服务营销为辅”的新模式。翻译过来就是说:口服剂我们要发力院内市场,要提高B“产品销售费用”了。

2017年,“信阳分公司(口服剂产品)在诊所开发和连锁店服务营销两种销售模式的基础上,探索并实现诊所开发由数量型向质量型转型”。翻译过来就是说,医院和诊所的纵向数量拓展遇到了困难或者天花板,现在需要对已有院内资源横向精耕拓展(后来横向似乎碰壁了,2021年又开始纵向发展了7800家)

2018年,公司“整合营销资源,组建了河南羚锐医药有限公司,作为公司及子公司产品销售平台对原有省区管理模式进行变革,由委托代理转变为自建销售队伍,实行省总经理负责制,加强对地区经理的管理和激励”。翻译过来就是:诸侯割据自谋发展模式要向中央集权模式转型,增加中央销售资源投放规模。这可能就是广告费用暴涨的源动力,也是公司发展阶段的一种经历。这有利于品牌聚焦,但也可能会引起一些副作用,比如诸侯出于利益矛盾而抵触。这会不会是2018-2020持续3年业绩低迷的原因呢?

产品不涨价之谜

分析羚锐制药的生意模式的目的之一,是判断未来主打产品涨价的能力。我们知道,茅台和片仔癀,包括同仁堂的安宫牛黄丸,之所以吸引投资者是因为它们对下游有极强的定价权。院内市场阿东分析过一些,企业大概没有定价权,定价权在医生或者集采办手里。中成药有非常严重的同质化竞争现象(虽然大家都号称自己是“独家品种”),这给医生带来充分的定价权优势,谁给的返L高,就开谁的药。于是乎最近几年中成药院内市场成了一个大型拍卖场,所有的制药企业都在想方设法举牌涨价,比谁的价格更高,因为价格涨上去,才有更多的空间给返L,才能卖出更多的药。但这一现象在2018年左右达到了峰值,很多中成药企业开始滞涨。

这样的涨法,医保单位可受不了。这相当于用医保费用变相给某些掌握定价权的阶层涨工资,于是中成药集采的驱动力也越来越大。从商业逻辑来讲,这将是必然趋势,否则无论中成药企还是国家医保,都陷入囚徒困境,无可自拔。

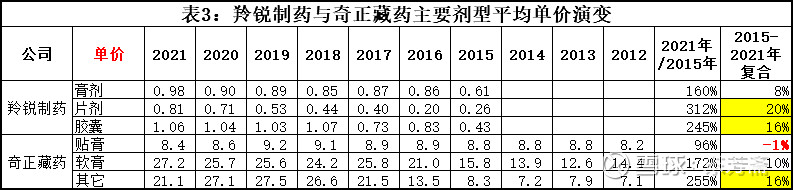

从表3我们可以看到几个信息:

1、贴膏的涨价幅度远低于口服中成药。奇正藏药的贴膏甚至10年不涨价(但根据表4奇正转债的招募公告披露,出货价是有轻微涨幅的,这可能与代理商销售实物达量返利有关)。记得2010年十年前那年冬天,阿东第一次患痛风,医生给开了奇正贴膏,当时觉得真是天价贴膏,我印象中的膏药就是5毛一贴。

表3中羚锐贴膏看起来比奇正涨价空间似乎要大一些,因为便宜。这是阿东看到表3的直觉反应,但事实是这样吗?不是!羚锐贴膏可能和奇正一样涨不动。

在表5中,我们看到羚锐的畅销贴膏品种按价格分高中低三款,其中就有阿东印象中的“两只老虎”5毛经典款——2021年还是5毛,京东促销打折0.45元。

表3中的贴膏年复合8%的涨价幅度很可能不是真的涨价,而是公司通过大力推广高端产品变相带来的涨价错觉。阿东大胆根据历年披露的不同种类贴膏产销量占比来模拟贴膏类均价变化。假定京东渠道平台商供销差价是10-20%,即低端贴膏公司出厂价约0.4元,高端贴膏出厂价约3.2元。

表6模拟出来的结果与实际年报披露结果惊人的一致:2015-2021年,羚锐的膏药和奇正一样根本没涨价。

口服中成药涨价主要为了满足院内销售费用的需求,企业的实际收益率并不高,这里阿东暂且按下不表,咱们主要聊聊两家企业主打贴膏不涨价的原因。可能有三点:

第一,市场竞争激烈,没有涨价的能力。根据奇正转债的披露,2018年,它在院外院内骨骼肌肉系统中成药-外用市场占有率分别是 14%和 19%。这个占有率可能是用销售额来计算的,毕竟奇正的单价比羚锐高出许多。同样是2018年,骨骼肌肉系统外用中药市场前 20 企业市场集中度为 70%,比2015年提升了3个百分点。

行业集中度在缓慢提升,但还是很分散,竞争很激烈。奇正对整个行业的评价是:“同类中成药品类多、份额大,竞争局面激烈。此外,西药类及器械类外用剂型发展迅速,对整体外用止痛药市场造成较大影响”。

从表5竞品报价表来看,日本进口的西药贴膏最低款单价也只需要5毛钱。如果疗效是一样的治标不治本,就是减缓疼痛,其实贴中药和贴西药真的有很大区别吗?

第二,医疗器械的定位导致产品成本波动不大,没有涨价理由。

膏药的主要成本是医用橡胶,橡胶属于标准化的化学工业品,成本会有周期性波动,但长期上涨趋势的动力基本没有。

第三,院内集采,不让涨价。

从2017年开始,公司年报就披露集采信息,2017-2021年5年期间,价格表述方式基本没变,采购量倒是逐年提高。未来如果因为大规模带量采购,也有和仿制药一样的降价风险。我们当然也可以在这么想:院内受集采影响不能涨价,那院外涨价如何?这里有两个问题可能要想明白:一方面,刚才已经论述过,院外市场竞争激烈,涨价能力可能有限;另一方面,如果同一款产品,院内售价是5毛,院外售价是2块,就会给黄牛带来套利的空间,将院内的货窜到院外销售,最终扰乱院外市场整体价格秩序,这就是华东医药阿卡波糖片目前面对的囧况。

未来销量提升的空间

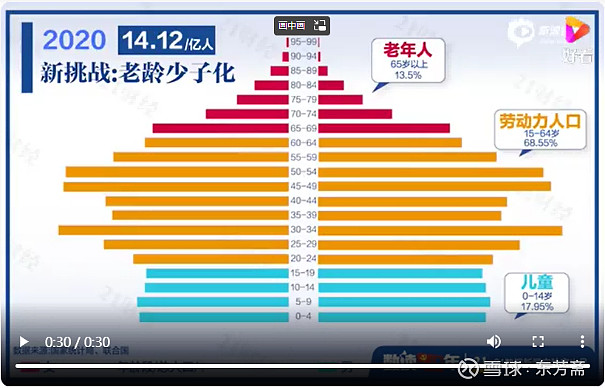

根据羚锐制药的年报披露:“根据卫计委发布《2020中国卫生健康统计年鉴》显示,我国约78.1%的肌肉骨骼系统和结缔组织疾病住院病人年龄为45岁及以上;除了人口老龄化之外,各类运动损伤比例也正快速提升,骨科疾病的人群也正在逐渐年轻化,久坐的生活工作习惯,颈椎病的发病率21-30岁的患者的比重为25%,呈现年轻化的趋势。据世界卫生组织最新情况统计,我国骨关节炎总患病率约为15%,是我国最常见的慢性关节疾病之一,60岁以上人群超过50%,75岁以上更是高达80%,且随着我国人口老龄化发展,呈现不断上升趋势。”

这是阿东从一个视频中的截图,可以用来分别毛估估未来10年45岁以上、60岁以上和70岁以上膏药集中需求年龄段的人口规模。

未来45岁以上的总膏药适应人口只增长约8%;60岁以上骨关节炎适应人口增长约42%,70岁以上增长约69%。

根据刘厚莲先生写的《我对比中国和27国数据,发现一个沉重的隐忧》文章,阿东截取以下信息对自己的毛估估结果进行验证:2020年中国60岁以上人口2.6亿,预计2035年为4.1亿,增长58%,与阿东毛估估的结果相差不大。

按照这个毛估估膏药适应人口规模演变趋势来看,未来10年销量增长的天花板也许就是70岁的70%左右,折中大约与60岁以上增长量相当,40%左右。

用成长思维思考羚锐制药的悲与乐

上面阿东啰里啰唆论证羚锐制药的生意模式,目的在于合理判断企业未来的成长价值。

羚锐未来的成长逻辑无外乎以下几点:

1、销售量增长,动因可以是人口老龄化趋势,也可以是市场集中度提升;乐观的因素是老龄化确实在发生;悲观的因素是,在整个行业快速发展的阶段,竞争对手都会活得不错,市场集中度提升可能会比较缓慢。

2、单价增长,动因可以是企业对下游的定价权或者通货膨胀式成本同比例例行涨价;从生意模式来看,整体这点比较悲观,未来改善的可能性也比较小,甚至因为集采还有阶段性恶化的可能。当然集采可以加速市场集中度发展,为龙头带来利好,但同时也有不中标的可能,尽管膏药不中标可能性小,但中成药却未必。

3、销售结构改善,动因是消费和品牌升级后高端产品出货量增长;这一点比较乐观,4元/贴的通络祛痛膏未来极有可能销量占比继续提升。

4、创新产品带来的增长,动因可以是现有产品重新包装用营销方式推动增长(比如表3中恩济堂礼品装,15元/贴),也可以是研发推出更有效的新品。推出新品阿东个人比较悲观,从公司研发历史来看,新品成功概率极低。倒是礼品套装“换汤不换药”的营销方案可以考虑一下,虽然有杀鸡取卵之嫌。

估值

1、谨慎估值

核心假设:

(1)假设2021年公司销售额27亿为1个初始销售量单位,未来10年产品适应人口规模增长40%,公司取得与行业同步的增长水平,十年后销售量是1.4个单位,年复合增速3.5%。

(2)假设未来10年高端贴膏占总销量比例从20%提升到50%,膏药平均销售单价从0.98元/贴提升到1.8元/贴,年复合增速约7.2%,中成药带量集采风险拖累整体单价提升速度,年复合增速降至4%,与GDP同步。

(3)未来因为产能利用率提升、产品单价提升等因素,将公司销售净利润率从12%提升到18%。

(4)因资本再投资需求较少,公司保持70%的当期利润股息分配比率。

2、乐观估值

核心假设:

假设未来10年高端贴膏占总销量比例从20%提升到50%,膏药平均销售单价从0.98元/贴提升到1.8元/贴,年复合增速7.2%,中成药带量集采降价风险与销售费用大幅减少利好对冲,企业整体单价还是保持7.2%增速。其它条件与谨慎同。

好了,今天关于羚锐制药生意模式的悲与乐的龙门阵,阿东就摆到这里。

友情提醒

以上计算过程和逻辑分析都是菜鸟级小学水准,阿东也并非中药行业内行人士,言语中充满了各种无知,欢迎更专业的看官批评指正,相互探讨学习。

海阔凭鱼跃,天高任鸟飞,本文不代表阿东任何观点,看官您有任何想法,都是您对自己认知力的理性思考结果,跟菜鸟阿东无关。